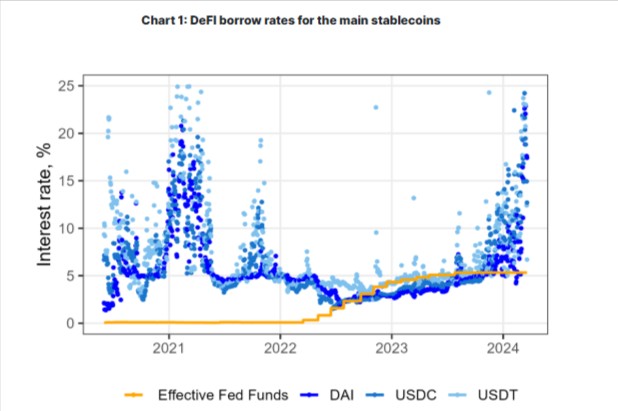

La dynamique de l'intérêt pour la DeFi

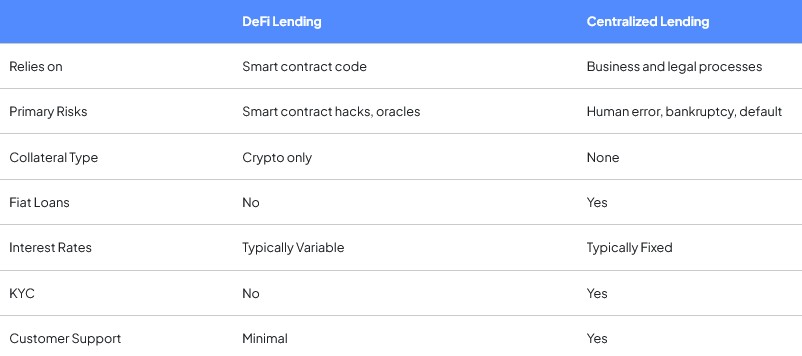

Au cœur de chaque protocole de prêt DeFi se trouve un contrat intelligent qui automatise l'ensemble du processus de prêt. Les protocoles s'orientent sur un concept d'offre et de demande simple et efficace. Les taux d'intérêt augmentent lorsque les prêteurs recherchent des emprunteurs ; lorsque le pool de prêts est suffisamment liquide, le pourcentage diminue. Ce mécanisme autoréglable équilibre naturellement le système.

Comment ça marche

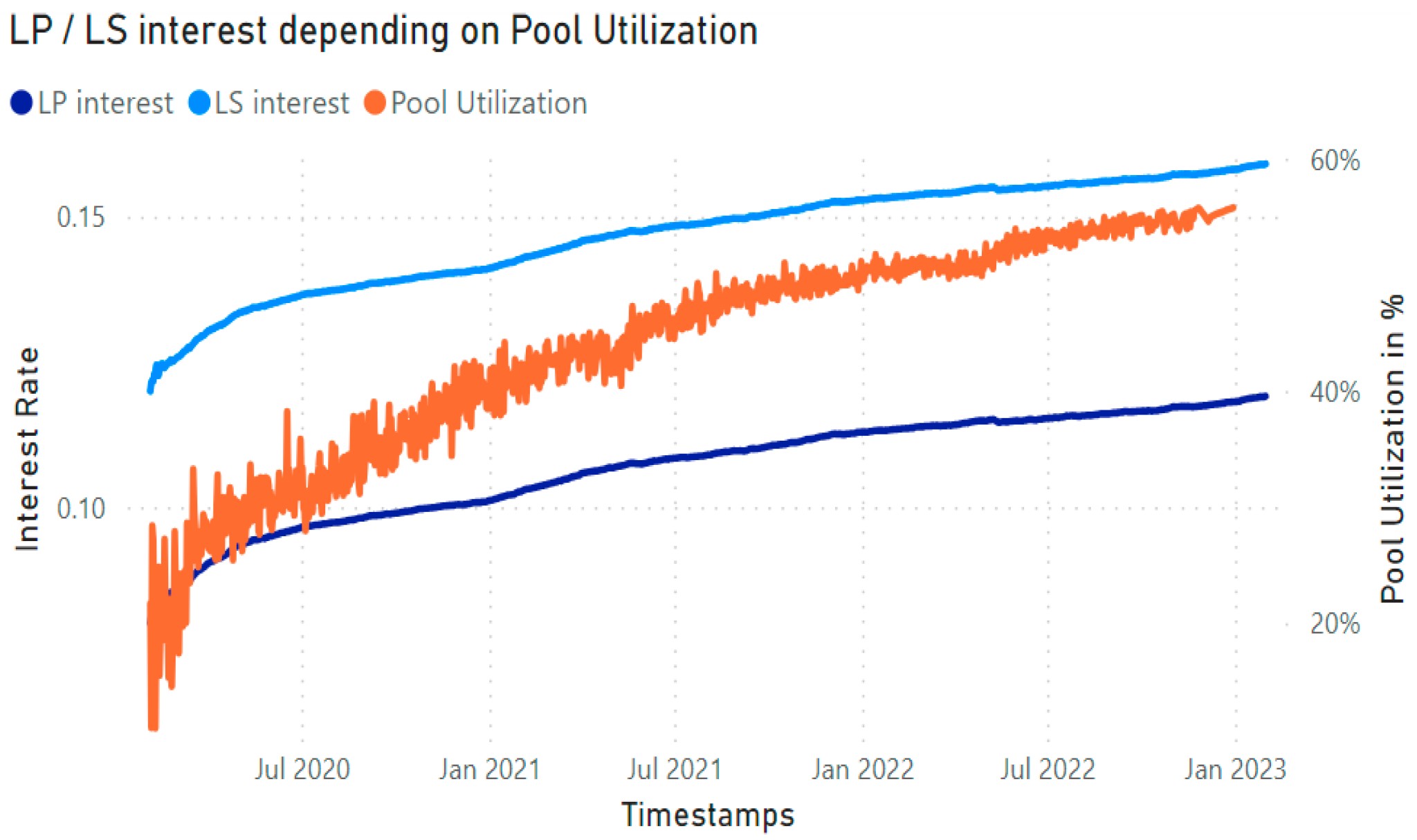

Le utilisation de la piscine le taux est le ratio des fonds empruntés par rapport aux fonds déposés. Cela influence fortement la direction dans laquelle les chiffres se dirigeront. Un taux d'utilisation élevé indique une demande d'emprunt élevée ; par conséquent, des dépôts plus élevés peuvent être préférables. Un faible taux d'utilisation indique un excédent de liquidités. Le pourcentage doit donc être inférieur pour encourager de nouveaux emprunts.

Modèles algorithmiques

Ces sites utilisent des algorithmes basés sur des modèles préexistants qui ajustent l'intérêt de manière dynamique. Il s'apparente à un mécanisme d'autocorrection : plus la demande est élevée, plus les frais sont élevés ; plus la demande est faible, plus les frais sont bas.

Automatisation intelligente des contrats

Une fois installé, contrats intelligents exécuter de manière autonome. La logique qui y est intégrée lit en permanence les derniers paramètres de la blockchain et des flux externes pour garantir que les chiffres répondent constamment aux niveaux actuels du marché.

Ce type de système introduit un niveau élevé de transparence et d'efficacité que l'on ne retrouve pas dans la plupart des systèmes bancaires. Cependant, ces avantages comportent également des risques et des complexités inhérents qui nécessitent une surveillance et un contrôle stricts.

Pourquoi les fluctuations sont importantes

L'évolution numérique des prêts DeFi est plus qu'un simple pipeline d'informations ; c'est le cœur de l'écosystème financier des plateformes blockchain. Voici pourquoi il est conseillé de les suivre.

Efficacité économique et équilibre du marché

Les mouvements en pourcentage sont un indicateur de l'état du marché. Lorsqu'il augmente, cela indique une augmentation de la demande d'emprunt ou des besoins de liquidité ; lorsqu'il baisse, cela suggère que suffisamment de capital est disponible.

Ces panneaux équilibrent l'offre et la demande et encouragent une participation communautaire dynamique. En surveillant de près ces mouvements, les emprunteurs et les investisseurs peuvent prendre des décisions intelligentes, par exemple en prêtant lorsque les taux sont élevés ou en empruntant lorsque le coût du financement est faible. Un tel processus d'autorégulation du marché garantit un flux de fonds efficace.

Gestion des risques pour les emprunteurs

Les frais variables peuvent affecter de manière significative la dynamique des prêts des emprunteurs. La plupart des protocoles de prêt DeFi nécessitent surcollatéralisation, les emprunteurs doivent donc enregistrer des actifs supérieurs au montant du prêt.

Les frais élevés augmentent le coût de l'emprunt et peuvent rendre plus difficile le maintien de garanties suffisantes, ce qui peut entraîner des cas de liquidation. Cependant, lorsque ce chiffre diminue, les emprunteurs peuvent avoir plus de facilité à maintenir leurs positions.

Selon le Étude de l'OCDE sur les liquidations DeFi, les événements de liquidation peuvent avoir un double effet, en particulier lorsqu'ils sont déclenchés par des pics brusques.

Bien qu'elles puissent sembler catastrophiques, les liquidations peuvent stabiliser le système en rééquilibrant les liquidités entre les pools. Bien que la volatilité soit source de variation, elle oblige les emprunteurs et les plateformes à opérer dans des fourchettes plus sûres et plus réactives.

Maximiser les rendements pour les prêteurs

Les prêteurs dépendent de facteurs tels que la variance pour déterminer leur rendement. En cas de forte demande, une statistique plus élevée entraîne des rendements plus élevés pour les déposants. Le calendrier et la diversification du portefeuille sont essentiels pour les prêteurs, car ils réorientent les actifs en fonction des indications du marché.

La nature ouverte et dynamique des structures tarifaires favorise une production de rendement plus modérée. Des signaux clairs générés par des chiffres en baisse et en augmentation permettent aux prêteurs de décider facilement quand ils souhaitent obtenir un rendement, retirer du capital ou passer à des protocoles de prêt offrant des rendements plus établis.

Les plateformes permettent aujourd'hui aux demandeurs de crédit d'obtenir des prêts malgré les seuils d'entrée élevés traditionnels imposés par les banques. Maintenant, il y a plateformes de crowdlending en ligne qui utilisent une notation de crédit révolutionnaire pour faciliter la liquidité du capital. L'une de ces entreprises est 8lends, qui offre aux investisseurs une garantie et un intérêt de 15 %.

Mécanismes de liquidation

Une caractéristique de tous les sites de prêt DeFi, à l'exception des pires, est un mécanisme de liquidation étroitement lié à l'instabilité des chiffres.

Liquidations se produisent lorsque la valeur de la garantie d'un emprunteur tombe en dessous d'un pourcentage prédéterminé de l'encours de son prêt. Bien que les liquidations semblent inquiétantes, elles jouent un rôle important : elles stabilisent le système en redistribuant les liquidités.

Selon un rapport de l'OCDE rapport, « les liquidations contribuent à stabiliser les fluctuations en libérant des liquidités dans les pools ». En cas de liquidation, la garantie est vendue pour rembourser le prêt, réduisant ainsi l'encours des emprunts du pool.

Cet équilibre peut réduire l'utilisation et, par conséquent, les intérêts. Ce mécanisme protège les prêteurs en garantissant le recouvrement des fonds et la correction de l'ensemble du système en cas d'exposition à des chocs de marché.

Stratégies pour survivre à l'instabilité

Comme les taux d'intérêt de la DeFi sont aléatoires, tous les emprunteurs et prêteurs ont besoin de stratégies solides pour faire face aux fluctuations :

Pour les emprunteurs :

- Optez pour des modèles à taux fixe : certaines plateformes DeFi proposent de tels prêts qui peuvent protéger l'emprunteur contre la hausse des frais. Les emprunts à coût fixe peuvent être particulièrement utiles pour ceux qui ont une faible tolérance au risque.

- Vérifiez de temps en temps : les emprunteurs doivent surveiller les ratios de garantie et la trajectoire des intérêts. Les notifications automatisées et les tableaux de bord intégrés de la plupart des outils d'analyse DeFi permettent à la gestion des risques d'être proactive.

- Diversification des garanties : en diversifiant l'exposition entre différents types d'actifs, les prêteurs minimisent l'exposition au risque d'une chute extrême de la valeur d'une garantie donnée.

Pour les prêteurs :

- Allocation dynamique : les prêteurs peuvent diversifier leurs investissements sur différentes plateformes en fonction de l'opportunité de rendement à un moment donné. En réaffectant les actifs vers des protocoles plus performants, ils peuvent maximiser leurs rendements.

- Utilisez des outils d'optimisation des rendements : ces dernières années, les outils de gestion d'actifs et de yield farming ont permis aux prêteurs d'optimiser leurs rendements de manière dynamique. Les outils rééquilibrent les portefeuilles en temps réel en fonction des conditions du marché.

- Participez à la gouvernance : les plateformes proposent également une participation à la gouvernance, au cours de laquelle les utilisateurs prennent des décisions modifiant le modèle en matière de facturation. Cela peut donner aux utilisateurs des indications précoces sur les ajustements à venir et les versions du protocole.

L'application de ces mesures peut réduire le risque d'instabilité tout en tirant parti des opportunités d'un marché du crédit actif.

Les implications plus larges des fluctuations pour l'écosystème DeFi

La volatilité des taux d'intérêt a des répercussions qui vont au-delà des emprunteurs et des prêteurs. À mesure que DeFi arrive à maturité, la dynamique entre la demande du marché, les pourcentages et les mécanismes de liquidation ouvre la voie à un écosystème financier plus robuste.

Par exemple :

- Intérêt institutionnel : la stabilité grâce à des mécanismes prévisibles et transparents attire les investisseurs. Contrairement aux investisseurs particuliers qui recherchent des rendements volatils, les institutions telles que les plateformes dotées de pratiques de gestion des risques et de frais saines reflètent la dynamique réelle du marché.

- Innovation écosystémique : la volatilité des taux a stimulé des innovations telles que les produits dérivés, la couverture et des techniques plus efficaces de mise en commun des liquidités. Ces innovations redéfinissent la façon dont nous gérons et allouons le capital dans les réseaux décentralisés.

- Clarté de la réglementation : alors que les régulateurs et les organismes de surveillance du secteur remarquent de plus en plus les activités de la DeFi, des modèles de taux d'intérêt clairs et bien documentés peuvent constituer un obstacle à l'acceptation réglementaire.

Conclusion

Les prêts DeFi introduisent un haut niveau de transparence et d'efficacité que vous ne trouverez pas dans la plupart des systèmes bancaires. Cependant, ces avantages s'accompagnent également de risques et de complexités inhérents qui exigent une surveillance et un contrôle stricts.

L'un des meilleurs moyens de tirer parti de cette volatilité est le crowdlending, dans le cadre duquel votre risque est partagé avec d'autres investisseurs sur plusieurs projets. Si vous souhaitez vous diversifier dans le crowdlending P2P, n'hésitez pas à vous inscrire sur 8lends aujourd'hui.