DeFi İlgisinin Dinamikleri

Her DeFi borç verme protokolünün merkezinde, tüm borç verme sürecini otomatikleştiren akıllı bir sözleşme bulunur. Protokoller kendilerini basit ve etkili bir arz ve talep kavramına yönlendirir. Borç verenler borçlu aradığında faiz rakamları artar; borç verme havuzunda bol miktarda likidite olduğunda, yüzde azalır. Bu kendi kendini ayarlayan mekanizma sistemi doğal olarak dengeler.

Nasıl Çalışır

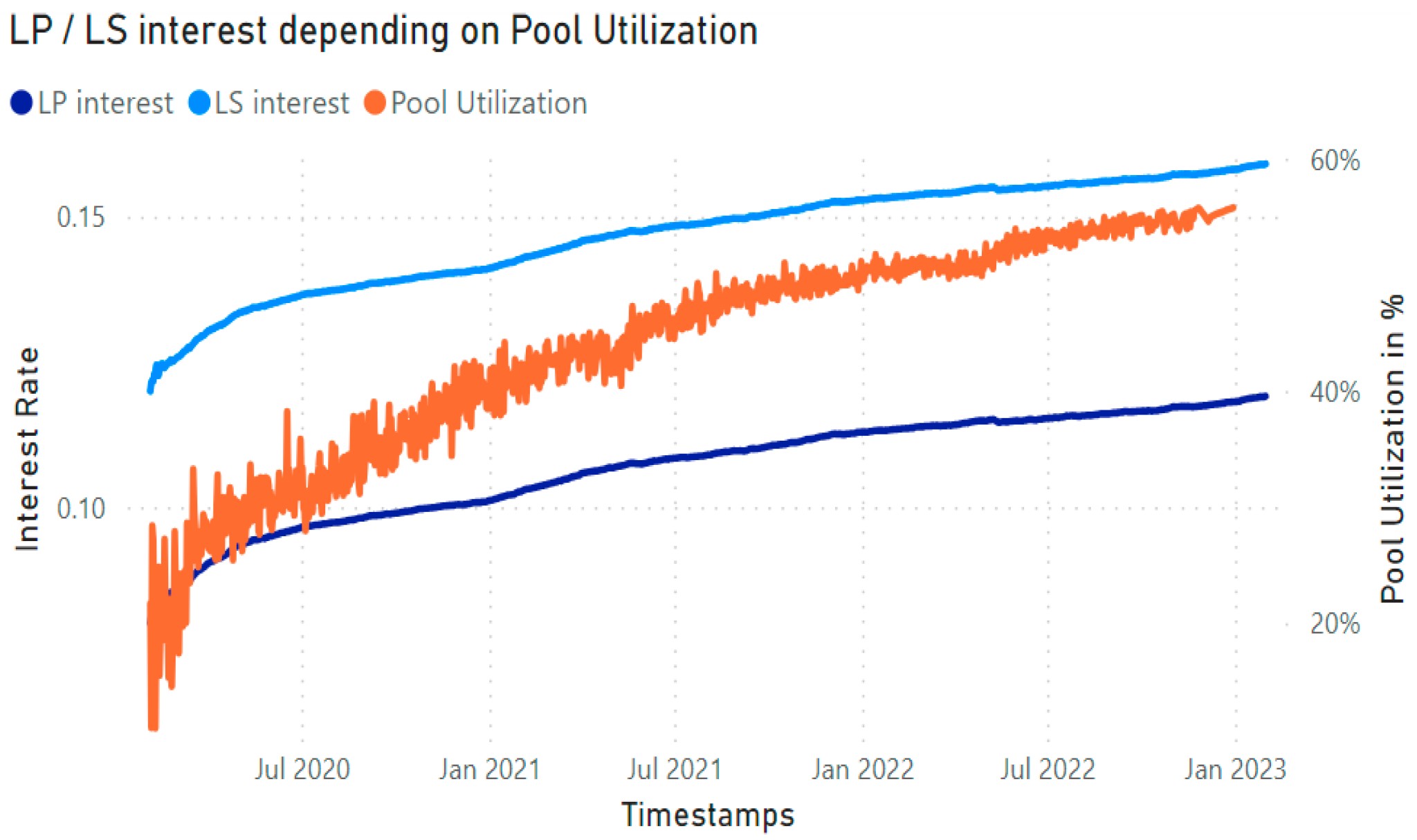

havuz kullanımı oran, borçlan/yatırılan fonlar oranıdır. Numaraların gideceği yönü güçlü bir şekilde etkiler. Yüksek kullanım, yüksek borçlanma talebini gösterir; bu nedenle, daha yüksek ücretli mevduatlar daha iyi olabilir. Düşük kullanım, aşırı likidite anlamına gelir. Bu nedenle, daha fazla borçlanmayı teşvik etmek için yüzdenin daha düşük olması gerekir.

Algoritmik modeller

Bu siteler, ilgiyi dinamik olarak ayarlayan önceden var olan modellere dayalı algoritmalar kullanır. Kendi kendini düzelten bir mekanizmaya benzer: talep ne kadar yüksekse, ücretler o kadar yüksek olur; talep ne kadar düşükse, ücretler o kadar düşük olur.

Akıllı sözleşme otomasyonu

Yüklendikten sonra akıllı sözleşmeler özerk olarak yürütün. Bunlara gömülü olan mantık, rakamların mevcut piyasa seviyelerine tutarlı bir şekilde yanıt vermesini sağlamak için blok zincirinden ve harici beslemelerden en son parametreleri sürekli olarak okur.

Bu tür bir sistem, çoğu bankacılık sisteminde bulunmayan yüksek düzeyde şeffaflık ve verimlilik sağlar. Bununla birlikte, bu avantajlar aynı zamanda sıkı izleme ve kontrol gerektiren doğal risklere ve karmaşıklıklara sahiptir.

Dalgalanmalar Neden Önemli

DeFi kredisindeki sayısal hareket, sadece bir bilgi boru hattından daha fazlasıdır; onlar blok zinciri platformlarının finansal ekosisteminin kalp atışıdır. İşte bu yüzden onları takip etmeniz önerilir.

Ekonomik Verimlilik ve Piyasa Dengesi

Yüzde hareketleri piyasanın durumunun bir göstergesidir. Yükseldiğinde, borçlanma veya likidite gereksinimleri için artan talebi gösterir; düştüğünde, yeterli sermayenin mevcut olduğunu gösterir.

Bu işaretler talep ve arzı dengeler ve dinamik topluluk katılımını teşvik eder. Bu tür hareketleri yakından izleyerek, borçlular ve yatırımcılar, faizler yüksek olduğunda borç verme veya finansman maliyeti düşük olduğunda borçlanma gibi akıllı kararlar alabilirler. Böyle bir piyasa kendini ayarlama süreci, verimli bir fon akışı sağlar.

Borçlular için Risk Yönetimi

Değişken ücretler borçluların kredi dinamiklerini önemli ölçüde etkileyebilir. Çoğu DeFi borç verme protokolü gerektirir aşırı teminatlandırma, bu nedenle borçlular krediden daha büyük varlıkları göndermelidir.

Yüksek ücretler borçlanma maliyetini artırır ve yeterli teminatın korunmasını zorlaştırarak tasfiye olaylarına yol açabilir. Ancak bu sayı azaldığında, borçluların pozisyonlarını korumaları daha kolay olabilir.

Buna göre OECD DeFi tasfiye çalışması, tasfiye olayları, özellikle ani ani artışlarla tetiklendiğinde iki yönlü bir etkiye sahip olabilir.

Felaket gibi görünse de, tasfiyeler havuzlar arasındaki likiditeyi yeniden dengeleyerek sistemi stabilize edebilir. Oynaklık çeşitlilik getirse de, borçluları ve platformları daha güvenli, daha reaktif aralıklarda çalışmaya zorlar.

Borç Verenler için Getirileri En Üst Düzeye Çıkarma

Borç verenler, getirilerini belirlemek için varyans gibi faktörlere bağlıdır. Yüksek talep olduğunda, daha yüksek istatistik mevduat sahipleri için daha yüksek getiri sağlar. Zamanlama ve portföy çeşitlendirmesi, borç verenler için çok önemlidir ve varlıkları piyasa göstergeleri doğrultusunda değiştirir.

Oran yapılarının açık, dinamik doğası, daha kısıtlı verim üretimini teşvik eder. Azalan ve artan sayılarla üretilen net sinyaller, borç verenlerin ne zaman getiri yapacaklarına, sermaye çekeceklerine veya daha yerleşik getirilere sahip borç verme protokollerine dönüşeceklerine kolayca karar vermelerine olanak tanır.

Günümüzde platformlar, bankaların koyduğu geleneksel, yüksek giriş eşiklerine rağmen kredi başvuru sahiplerinin kredi almalarına izin verdi. Şimdi var kitle kredisi platformları sermaye likiditesini kolaylaştırmak için çığır açan kredi puanlamasını kullanan çevrimiçi. Böyle bir şirket 8ödünç, yatırımcılara teminat desteği ve% 15 faiz sunan.

Tasfiye Mekanizmaları

En kötüleri hariç her DeFi borç verme sitesinin bir özelliği, figür istikrarsızlığına yakından bağlı bir tasfiye mekanizmasıdır.

Tasfiye bir borçlunun teminat değeri ödenmemiş kredilerinin önceden belirlenmiş bir yüzdesinin altına düştüğünde ortaya çıkar. Tasfiyeler uğursuz görünse de, önemli bir işleve hizmet ederler: likiditeyi yeniden dağıtarak sistemi stabilize ederler.

Bir OECD'ye göre rapor, “tasfiye, havuzlardaki likiditeyi serbest bırakarak dalgalanmaları dengelemeye yardımcı olur.” Tasfiye gerçekleştiğinde, teminat krediyi geri ödemek için satılır, böylece havuzdaki ödenmemiş borçlanmalar azalır.

Bu dengeleme eylemi kullanımı ve dolayısıyla faizi azaltabilir. Bu mekanizma, fonların geri kazanılmasını ve piyasa şoklarına maruz kaldığında tüm sistemin düzeltilmesini sağlayarak borç verenleri korur.

Kararsızlıktan Kurtulma Stratejileri

DeFi'de borç verme oranlarında bir miktar rastgelelik olduğundan, tüm borçluların ve borç verenlerin dalgalanmalarla başa çıkmak için bazı sağlam stratejilere ihtiyacı vardır:

Borçlular için:

- Sabit oranlı modelleri tercih edin: Bazı DeFi platformları, borçluyu artan ücretlerden koruyabilecek krediler sunar. Sabit maliyetli borçlanma, risk toleransı düşük olanlar için özellikle yararlı olabilir.

- Ara sıra tarama: Borçluların teminat oranlarını ve faizin yörüngesini izlemesi gerekir. Çoğu DeFi analiz aracının otomatik bildirimleri ve entegre gösterge panoları, risk yönetiminin proaktif olmasını sağlar.

- Teminat çeşitlendirmesi: Borç verenler, çeşitli varlık türleri arasında riski çeşitlendirerek, herhangi bir teminatın değerinde aşırı düşüş riskine maruz kalmayı en aza indirir.

Borç verenler için:

- Dinamik tahsis: Borç verenler, belirli bir andaki getiri fırsatına dayalı olarak çeşitli platformlarda yatırımı çeşitlendirebilir. Varlıkları daha üstün protokollere yeniden tahsis ederek getirilerini en üst düzeye çıkarabilirler.

- Verim optimizasyon araçlarını kullanın: Son yıllarda, varlık yönetimi ve verim yetiştirme araçları, borç verenlerin getirilerini dinamik olarak optimize etmelerine izin verdi. Araçlar, portföyleri piyasa koşullarına göre gerçek zamanlı olarak yeniden dengeler.

- Yönetişime katılın: Platformlar ayrıca kullanıcıların ücretler için model değiştiren kararlar aldığı yönetişim katılımı da sunar. Bu, kullanıcılara gelecekteki ayarlamaların ve protokol sürümlerinin erken göstergelerini verebilir.

Bu eylemleri uygulamak, aktif bir borç verme piyasasının fırsatlarından yararlanırken istikrarsızlık riskini azaltabilir.

Dalgalanmaların DeFi Ekosistemi Üzerindeki Daha Geniş Etkileri

Faiz oranlarının oynaklığının borçluların ve borç verenlerin ötesine uzanan sonuçları vardır. DeFi olgunlaştıkça, piyasa talebi, yüzdeler ve tasfiye mekanizmaları arasındaki dinamik, daha sağlam bir finansal ekosistem için zemin hazırlıyor.

Örneğin:

- Kurumsal çıkar: Öngörülebilir ve şeffaf mekanizmalar yoluyla istikrar yatırımcıları cezbeder. Değişken getirileri takip edebilecek perakende yatırımcıların aksine, sağlıklı risk yönetimi uygulamaları ve ücretleri olan platformlar gibi kurumlar gerçek piyasa dinamiklerini yansıtır.

- Ekosistem yeniliği: Oran oynaklığı, türevler, riskten korunma ve daha verimli likidite havuzu teknikleri gibi yenilikleri teşvik etti. Bu yenilikler, merkezi olmayan ağlarda sermayeyi nasıl yönettiğimizi ve tahsis ettiğimizi yeniden şekillendiriyor.

- Düzenleyici netlik: Düzenleyiciler ve endüstri gözlemcileri DeFi faaliyetlerini giderek daha fazla fark ettiğinden, açık ve iyi belgelenmiş faiz oranı modelleri düzenleyici kabul için bir kapı bekçisi olabilir.

Sonuç

DeFi kredisi, çoğu bankacılık sisteminde bulamayacağınız yüksek düzeyde şeffaflık ve verimlilik sağlar. Bununla birlikte, bu avantajlar aynı zamanda sıkı izleme ve kontrol gerektiren doğal riskler ve karmaşıklıklarla birlikte gelir.

Bu oynaklıktan yararlanmanın en iyi yollarından biri, riskinizin birden fazla projede diğer yatırımcılarla paylaşıldığı kitle kredilendirmesidir. P2P kitle kredilendirmesine çeşitlenmek istiyorsanız, kaydolmaktan çekinmeyin 8ödünç bugün.