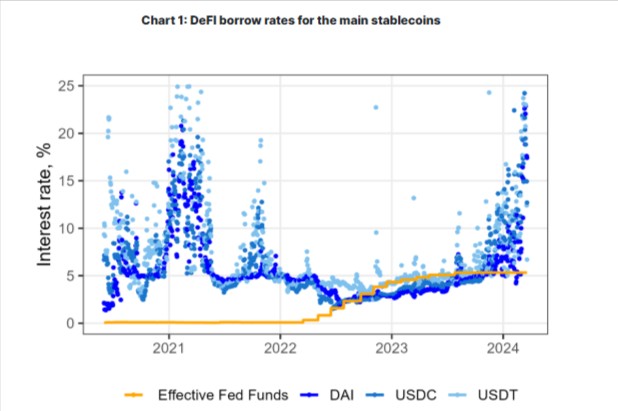

A Dinâmica do Interesse DeFi

No coração de cada protocolo de empréstimo DeFié está um contrato inteligente que automatiza todo o processo de empréstimo. Os protocolos orientam-se num conceito simples e eficaz de oferta e procura. Os números dos juros aumentam quando os mutuantes procuram mutuários; quando há muita liquidez no pool de crédito, a percentagem diminui. Este mecanismo de auto-ajustamento equilibra o sistema naturalmente.

Como Funciona

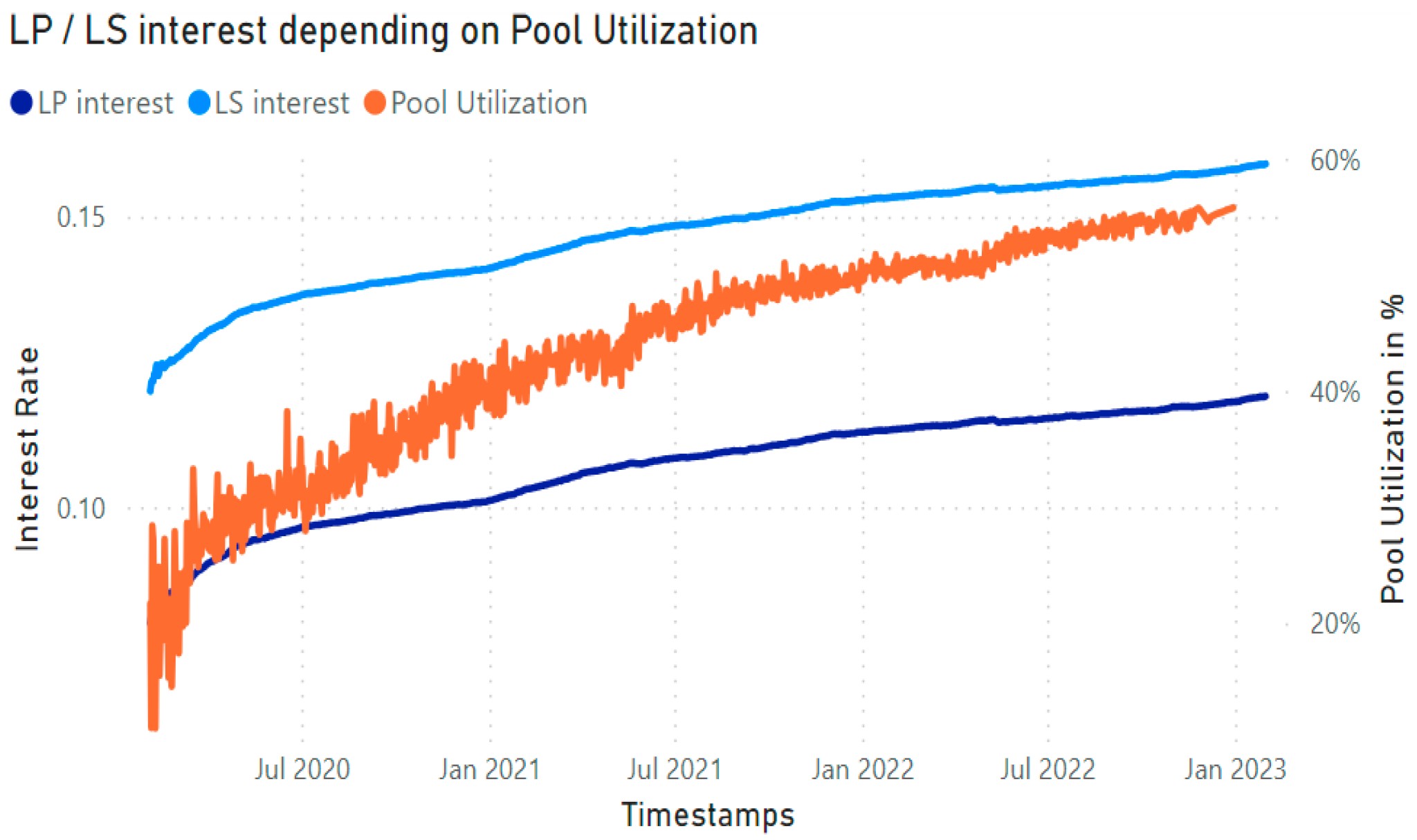

O utilização da piscina a taxa é o rácio dos fundos emprestados para os fundos depositados. Influencia fortemente a direção que os números irão seguir. A alta utilização indica uma elevada procura de empréstimos; portanto, os depósitos mais cobrados podem ser melhores. Baixa utilização sugere excesso de liquidez. Assim, a percentagem tem de ser mais baixa para incentivar novos empréstimos.

Modelos algorítmicos

Estes sites utilizam algoritmos baseados em modelos pré-existentes que ajustam o interesse dinamicamente. É semelhante a um mecanismo de auto-correção: quanto maior a procura, maiores são os encargos; quanto menor a procura, menores os encargos.

Automação inteligente de contratos

Uma vez instalado, contratos inteligentes executar de forma autónoma. A lógica que está embutida neles lê continuamente os parâmetros mais recentes da blockchain e feeds externos para garantir que os números respondam consistentemente aos níveis atuais do mercado.

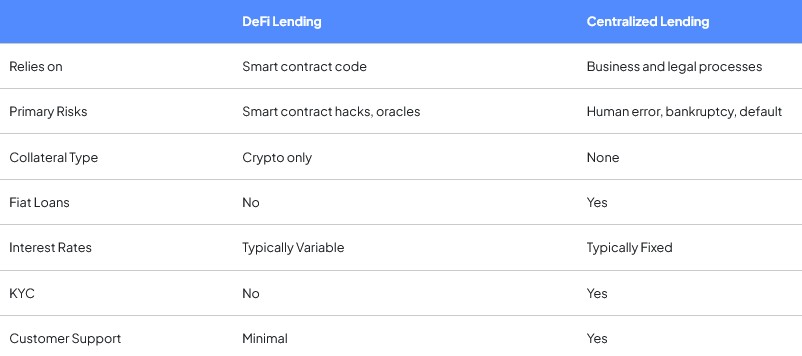

Este tipo de sistema introduz um elevado nível de transparência e eficiência não encontrado na maioria dos sistemas bancários. No entanto, estas vantagens têm também riscos e complexidades inerentes que exigem um acompanhamento e controlo rigorosos.

Porque é que as flutuações são importantes

O movimento numérico nos empréstimos DeFi é mais do que apenas um pipeline de informação; eles são o coração do ecossistema financeiro das plataformas blockchain. Eis a razão pela qual é aconselhável segui-los.

Eficiência Económica e Equilíbrio de Mercado

Os movimentos percentuais são um indicador do estado do mercado. Quando sobe, indica um aumento da procura de requisitos de empréstimos ou de liquidez; quando desce, sugere que está disponível capital suficiente.

Estes sinais equilibram a procura e a oferta e incentivam o envolvimento dinâmico da comunidade. Ao acompanhar de perto esses movimentos, os mutuários e os investidores podem tomar decisões inteligentes, como emprestar quando as taxas são altas ou contrair empréstimos quando o custo do financiamento é baixo. Esse processo de auto-ajustamento do mercado garante um fluxo eficiente de fundos.

Gestão de Risco para Mutuários

Os encargos variáveis podem afetar significativamente a dinâmica dos empréstimos dos mutuários. A maioria dos protocolos de empréstimo DeFi exige sobre-colateralização, portanto, os mutuários devem postar ativos superiores ao empréstimo.

Os encargos elevados aumentam o custo dos empréstimos e podem dificultar a manutenção de garantias suficientes, levando a eventos de liquidação. Quando este número diminui, no entanto, os mutuários podem ter mais facilidade em manter as suas posições.

De acordo com o Estudo de liquidações DeFi da OCDE, os eventos de liquidação podem ter um efeito duplo, especialmente quando desencadeados por picos abruptos.

Embora possam parecer catastróficas, as liquidações podem estabilizar o sistema ao reequilibrar a liquidez entre os pools. Embora a volatilidade traga variação, obriga os mutuários e as plataformas a operar dentro de gamas mais seguras e reativas.

Maximizar os rendimentos para os credores

Os credores dependem de fatores como a variância para determinar o seu rendimento. Quando há alta procura, o maior stat leva a retornos mais elevados para os depositantes. O timing e a diversificação da carteira são essenciais para os credores, deslocando os ativos de acordo com as indicações do mercado.

A natureza aberta e dinâmica das estruturas de taxas incentiva uma geração de rendimento mais contida. Sinais claros gerados através de números em declínio e aumento permitem que os credores decidam facilmente quando contratar um retorno, retirar capital ou converter para protocolos de empréstimo com retornos mais estabelecidos.

As plataformas permitiram hoje aos requerentes de crédito obter empréstimos apesar dos tradicionais e elevados limiares de entrada que os bancos impuseram. Agora existem plataformas de crowdlending online que utilizam uma pontuação de crédito inovadora para facilitar a liquidez do capital. Uma dessas empresas é 8empresta, que oferece aos investidores garantia de apoio e 15% de juros.

Mecanismos de Liquidação

Uma característica de todos os locais de empréstimo DeFi, excepto os piores, é um mecanismo de liquidação intimamente ligado à instabilidade dos números.

Liquidações Ocorrem quando o valor da garantia de um mutuário cai abaixo de uma percentagem predeterminada do seu empréstimo pendente. Enquanto as liquidações soam ameaçadoras, têm uma função importante: estabilizam o sistema redistribuindo a liquidez.

De acordo com uma OCDE relatório, “as liquidações ajudam a estabilizar as flutuações libertando liquidez nos pools”. Quando ocorre a liquidação, a garantia é vendida para reembolsar o empréstimo, reduzindo assim os empréstimos pendentes no pool.

Este ato de equilíbrio pode diminuir a utilização e, por sua vez, os juros. Este mecanismo salvaguarda os mutuantes, assegurando que os fundos são recuperados e todo o sistema é corrigido quando exposto a choques de mercado.

Estratégias para Sobreviver à Instabilidade

Como existe alguma aleatoriedade nas taxas de empréstimo no DeFi, todos os mutuários e credores precisam de algumas estratégias sólidas para lidar com as flutuações:

Para os mutuários:

- Opte por modelos de taxa fixa: Algumas plataformas DeFi oferecem empréstimos que podem proteger o mutuário do aumento dos encargos. A contração de empréstimos a custo fixo pode ser particularmente útil para aqueles com baixa tolerância ao risco.

- Rasperagem ocasional: Os mutuários precisam de monitorizar os rácios de garantia e a trajetória dos juros. Notificações automatizadas e painéis integrados da maioria das ferramentas de análise DeTI permitem que a gestão de riscos seja proativa.

- Diversificação de garantias: Ao diversificar a exposição entre vários tipos de ativos, os credores minimizam a exposição ao risco de uma queda extrema no valor de qualquer garantia.

Para os mutuantes:

- Alocação dinâmica: Os credores podem diversificar o investimento em várias plataformas com base na oportunidade de rendimento num determinado momento. Ao realocar ativos para protocolos mais superiores, podem maximizar os seus retornos.

- Use ferramentas de otimização de rendimento: Nos últimos anos, as ferramentas de gestão de ativos e yield farming permitiram que os credores otimizassem seus retornos dinamicamente. As ferramentas reequilibram carteiras em tempo real com base nas condições de mercado.

- Participar na governação: As plataformas também oferecem participação na governança, onde os usuários tomam decisões de alteração de modelo para cobranças. Isso pode dar aos utilizadores indicações precoces de ajustamentos no futuro e lançamentos de protocolo.

A aplicação destas ações pode reduzir o risco de instabilidade enquanto capitaliza as oportunidades de um mercado de crédito ativo.

Implicações Mais Alargadas das Flutuações para o Ecossistema DeFi

A volatilidade das taxas de juro tem ramificações que se estendem para além dos mutuários e credores. À medida que o DeFi amadurece, a dinâmica entre a procura do mercado, as percentagens e os mecanismos de liquidação prepara o cenário para um ecossistema financeiro mais robusto.

Por exemplo:

- Interesse institucional: Estabilidade através de mecanismos previsíveis e transparentes atrai investidores. Em contraste com os investidores de retalho que podem perseguir rendimentos voláteis, instituições como plataformas com práticas de gestão de risco saudáveis e encargos refletem a dinâmica real do mercado.

- Inovação dos ecossistemas: A volatilidade das taxas estimulou inovações como derivativos, hedging e técnicas de agrupamento de liquidez mais eficientes. Estas inovações estão a remodelar a forma como gerimos e alocamos capital em redes descentralizadas.

- Clareza regulatória: À medida que os reguladores e os vigilantes da indústria percebem cada vez mais as atividades DeTI, modelos de taxa de juros claros e bem documentados podem ser um guardião da aceitação regulatória.

Conclusão

Os empréstimos DeFi introduzem um elevado nível de transparência e eficiência que não consegue encontrar na maioria dos sistemas bancários. No entanto, estas vantagens vêm também com riscos e complexidades inerentes que exigem um acompanhamento e controlo rigorosos.

Uma das melhores maneiras de aproveitar esta volatilidade é o crowdlending, onde o seu risco é partilhado com outros investidores em vários projetos. Se pretende diversificar para o crowdlending P2P, não hesite em registar-se em 8empresta hoje.