Imposta sugli utili crittografici: come funzionano le plusvalenze

Nel modulo dell'imposta sul reddito dei Paesi Bassi, la dichiarazione crittografica viene effettuata in una sezione chiamata Box 3. Copre risparmi, investimenti e altri beni. «Altri asset» è la categoria in cui rientra la valuta virtuale. In ogni caso, tutti i titoli detenuti sono trattati allo stesso modo, poiché variano di valore e vengono spesso rivenduti a scopo di lucro. Il riquadro 1, al contrario, viene utilizzato per i lavori a tempo pieno, i freelance o le imprese professionali, supponendo che lo facciano come un lavoro o un'attività regolare.

Coloro che acquistano denaro digitale per investire nel mercato, in altre parole, i non professionisti, possono annotare la maggior parte delle loro operazioni nel riquadro 3, che non ha l'ingombrante e alta aliquota dell'imposta sul reddito olandese. Quest'ultima copre i 30 anni per chi guadagna meno di 76.817 euro all'anno e poco meno del 50% per chi guadagna di più.

In precedenza, i legislatori avevano deciso di evitare disordine e fastidio e limitarsi a fornire una cifra particolare che avrebbero dovuto ottenere un detentore di asset o un trader, dato un particolare valore delle partecipazioni. In questo momento, si tratta del 6,17% del patrimonio netto, meno una detrazione. Nel frattempo, se regalavi denaro digitale a qualcuno, nella maggior parte dei casi era gratuito fino a 3.244 euro, o fino a 6.604 euro se regalato a genitori o figli. Inoltre, puoi donare in beneficenza senza tasse, a condizione che l'importo sia pari all'1-10% delle tue partecipazioni complessive.

Base per il regime fiscale delle criptovalute sui presunti guadagni

Quando le criptovalute sono esplose per la prima volta, l'intero concetto è passato per la testa di molte persone. Ancora oggi, esiste ancora un mosaico di leggi in materia di tasse sul day trading di criptovalute. Molti consumatori finiscono per avere a che fare con i rubinetti e vengono truffati.

Molte operazioni sono illegittime. E non mancano ancora i paradisi fiscali in cui gli imprenditori possono semplicemente scappare ed evitare di pagare le tasse e aggirare le normative volte a prevenire frodi e abusi. Inoltre, con così tanta segretezza che ruota attorno agli asset digitali al giorno d'oggi, può essere molto difficile rintracciarli. Di conseguenza, i trader che hanno subito perdite continuavano a dover pagare un imposta sulle plusvalenze non l'hanno nemmeno fatto.

Come calcolare le tasse sulle criptovalute: due opzioni

Attualmente puoi pagare le tasse sulle criptovalute in base al presunto apprezzamento dei tuoi beni o all'apprezzamento effettivo. Scegli quello che è inferiore. Ecco come puoi ottenere ciò che devi nel riquadro 3. Innanzitutto, tieni presente che l'unico importo rilevante è quello che possiedi al 1° gennaio e, se stai monitorando le plusvalenze effettive, devi raccogliere una tonnellata di documentazione a sostegno della richiesta.

Il tuo presunto rendimento è costituito da:

- prendendo i tuoi risparmi e moltiplicandoli per lo 0,92%

- le tue partecipazioni in criptovalute si sono moltiplicate per il 6,14%.

- il risultato sottratto dei tuoi debiti moltiplicato per il 2,61%.

Sottrai quel debito e la detrazione standard di 57.000 euro dalla somma di quei valori patrimoniali e otterrai la tua somma imponibile. Moltiplicalo per il 32% per ottenere il tuo «rendimento presunto».

Rendimenti effettivi

Dal 2021, i contribuenti possono in alternativa scegliere di calcolare il rendimento effettivo anziché il rendimento presunto se i loro utili o perdite reali sono inferiori ai rendimenti fittizi. A tale scopo, è necessario determinare l'utile o la perdita effettivi per ciascuna classe di attività nel corso dell'anno, sottrarre eventuali costi correlati e moltiplicare per la stessa aliquota fiscale riportata nel riquadro 3. Ad esempio, se in realtà il tuo portafoglio di criptovalute da 30.000€ è aumentato solo di 500€, potresti scegliere di segnalare questo rendimento effettivo anziché il presunto guadagno di 1.842€, riducendo potenzialmente la tua responsabilità fiscale in modo significativo.

Successivamente, applica lo stesso aggiustamento del debito: sottrai il 2,61% del totale dei debiti dal guadagno effettivo totale. Ad esempio, se le tue criptovalute e i tuoi risparmi sono aumentati solo di 500€ nel corso dell'anno e il tuo debito è di 10.000€, la detrazione del debito è comunque di 261€, con un guadagno effettivo imponibile di 239€. L'applicazione dell'aliquota fiscale del 32% riquadro 3 comporta una passività finale di 239€ × 32% + 76€.

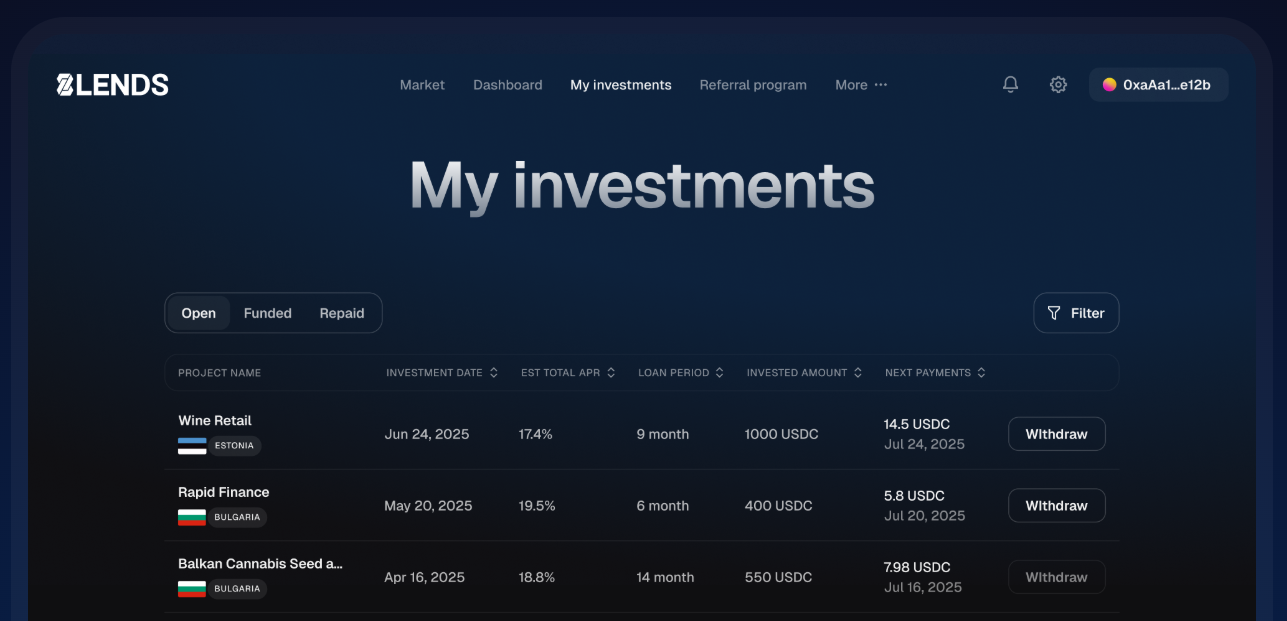

Crowdlending

Se stai cercando modi per far funzionare di più le tue partecipazioni in criptovalute o liquidità, piattaforme come 8lends offrono un approccio di crowdlending in grado di generare rendimenti sui tuoi asset rimanendo pienamente conforme alle normative. Concedendo prestiti a mutuatari certificati, puoi guadagnare interessi che completano il tuo portafoglio, fornendo un'alternativa reale al semplice affidamento su guadagni presunti. A differenza delle percentuali astratte utilizzate nei calcoli del riquadro 3, il crowdlending consente di vedere una crescita tangibile delle partecipazioni, rendendolo un modo intelligente per ottimizzare la strategia finanziaria.

Scenari: calcolo delle tasse sulle criptovalute

Presentata la tassa sulle criptovalute nel 2025, Marieke è una UX designer di 28 anni ad Amsterdam. Ha 20.000€ in risparmi bancari e 15.000€ in partecipazioni in criptovalute il 1° gennaio 2025, oltre a un prestito studentesco di 5.000€. Innanzitutto, calcoliamo i guadagni presunti: i suoi risparmi generano 20.000€ × 0,92% = 184€ e le sue criptovalute producono 15.000€ × 6,17% = 925,50€, per un guadagno preliminare totale di 1.109,50€. Successivamente, applichiamo la detrazione del debito: 5.000€ × 2,61% = 130,50€, che riduce la plusvalenza imponibile a 979€. Infine, l'applicazione dell'aliquota fiscale Box 3 del 32% comporta per Marieke una passività di circa 313 euro per il 2025.

Pieter, un fotografo freelance di 35 anni di Rotterdam, ha 10.000€ in risparmi, 50.000€ in criptovalute e un prestito personale di 8.000€. I suoi risparmi generano 10.000€ × 0,92% = 92€ di guadagno presunto e le sue criptovalute producono 50.000€ × 6,17% = 3.085€. Combinato, questo dà 3.177€ di guadagni preliminari. Sottraendo la detrazione del debito di 8.000€ × 2,61% = 208,80€ rimangono 2.968,20€. L'applicazione dell'aliquota del 32% Box 3 comporta una tassa di circa 950€.

Infine, Fatima, 67enne ingegnere in pensione di Utrecht, ha 80.000€ in risparmi e 10.000€ in criptovalute, senza debiti. I suoi risparmi ammontano a 80.000€ × 0,92% = 736€ e le sue criptovalute generano 10.000€ × 6,17% = 617€, per un guadagno preliminare di 1.353€. Senza debiti da detrarre, il suo guadagno imponibile rimane di 1.353 euro. L'applicazione dell'aliquota fiscale riquadro 3 del 32% comporta un passivo di circa 433€.

Progressione della battaglia legale: tassa sui profitti crittografici

La tassazione dei presunti guadagni nei Paesi Bassi è stata oggetto di un attento esame negli ultimi anni, in particolare a causa dell'impatto sui contribuenti delle criptovalute i cui rendimenti effettivi sono molto inferiori ai rendimenti fittizi ipotizzati dal riquadro 3. La controversia è giunta al culmine nel 2021, quando la Corte Suprema olandese ha emesso una sentenza storica sulla questione. Il caso riguardava diversi contribuenti i quali sostenevano che il precedente metodo di calcolo delle imposte del riquadro 3, che applicava un tasso di rendimento fisso fisso e irrealistico a tutti i beni indipendentemente dalla loro effettiva performance, violasse i principi dei diritti umani.

La Corte Suprema è d'accordo. Ha stabilito che il sistema precedente poteva comportare una tassazione sproporzionata per le persone fisiche, in particolare negli anni in cui la crescita effettiva del patrimonio era bassa o negativa. Ad esempio, un contribuente che investe pesantemente in criptovalute potrebbe vedere il valore delle proprie partecipazioni diminuire del 30% in un determinato anno, ma essere comunque tassato come se il portafoglio fosse aumentato del 5-6%.

Le violazioni continuano

A seguito della sentenza del 2021, il legislatore olandese ha rivisto il sistema Box 3 con rendimenti fittizi differenziati: ai risparmi è stato assegnato un rendimento presunto basso e «altri asset» più rischiosi, tra cui criptovalute e azioni, rendimenti presunti più elevati. L'obiettivo era quello di approssimare più da vicino i tassi di crescita realistici per ciascuna categoria di asset. Sebbene le modifiche legislative fossero destinate a conformarsi alla sentenza della Corte Suprema, i contribuenti e i consulenti fiscali hanno rapidamente individuato le lacune.

Nel 2022 e nel 2023, la Corte Suprema ha riesaminato la questione, questa volta valutando se il nuovo sistema differenziato violasse ancora i diritti dei contribuenti. La Corte ha concluso che, nonostante gli adeguamenti legislativi, il sistema ha continuato a ipotizzare una crescita in situazioni in cui potrebbe non esistere nella realtà. Ad esempio, in anni di performance di mercato negativa, gli asset ad alta volatilità come le criptovalute potrebbero diminuire in modo significativo, eppure i contribuenti venivano comunque valutati in base ai rendimenti fittizi più elevati. La Corte ha ritenuto che ciò imponesse ancora una tassazione sproporzionata a determinati individui, in particolare quelli con portafogli concentrati in asset volatili, e ha nuovamente evidenziato il conflitto con la protezione dei diritti umani.

Conclusione

Orientarsi nella tassa Dutch Box 3 sulle criptovalute può essere complesso, con scelte tra guadagni presunti e rendimenti effettivi e l'ulteriore sfumatura delle rettifiche del debito. Capire come separare gli asset, applicare i tassi di rendimento prescritti e contabilizzare i debiti è fondamentale per evitare di pagare più del dovuto o di dover affrontare passività fiscali impreviste. Esempi reali, come quelli di Marieke, Pieter e Fatima, dimostrano come questi calcoli funzionano nella pratica e sottolineano l'importanza di un'attenta tenuta dei registri e di una pianificazione strategica.

Se vuoi sfruttare le tue partecipazioni in criptovalute e liquidità e generare rendimenti reali, 8lends è l'outlet, una piattaforma di crowdlending regolamentata che ti consente di guadagnare interessi garantiti da garanzie sui tuoi investimenti rimanendo pienamente conforme. Iniziate a far crescere il vostro patrimonio al di là di quanto ipotizzato dai presunti guadagni e fate funzionare i vostri soldi in modo più intelligente.