Imposto sobre o lucro criptográfico: Como funcionam os ganhos de capital

No formulário de imposto de renda dos Países Baixos, a declaração cripto é feita numa secção chamada Caixa 3. Abrange poupanças, investimentos e outros ativos. “Outros ativos” é a categoria para onde vai a moeda virtual. Independentemente disso, todos os títulos detidos são tratados da mesma forma, uma vez que flutuam de valor e são frequentemente revendidos com fins lucrativos. A caixa 1, pelo contrário, é utilizada para os trabalhos a tempo inteiro das pessoas, freelancers ou empresas profissionais, presumivelmente que fazem isso como um trabalho ou empreendimento regular.

Aqueles que adquirem dinheiro digital para investir no mercado, ou seja, não profissionais, conseguem anotar a maioria das suas operações na Caixa 3, que não tem a pesada e elevada taxa do imposto de renda holandês. Este último cobre na alta dos 30 anos para os que ganham menos de 76,817 euros por ano e pouco menos de 50% para os que ganham mais.

Anteriormente, os legisladores resolveram evitar desordem e aborrecimento, e apenas produzir um determinado valor que deveriam um detentor de ativo ou comerciante fazer, dado um determinado valor das participações. Neste momento, isso é 6,17% sobre os ativos líquidos, menos uma dedução. Entretanto, se desse dinheiro digital de presente a alguém, era gratuito até 3,244 na maioria dos casos, ou até 6,604 euros se dado a pais ou filhos. Além disso, pode doar para instituições de caridade isentas de impostos, desde que o valor seja de 1-10% do seu total de participações.

Bases do Regime de Impostos sobre Criptomoeda de Ganhos Presumidos

Quando a cripto explodiu pela primeira vez, todo o conceito passou pela cabeça de muitas pessoas. Ainda hoje, ainda há uma manta de retalhos de legislação para impostos sobre day trading cripto. Muitos consumidores acabam por lidar com puxões de tapetes e são enganados.

Muitas operações são ilegítimas. E ainda não faltam paraísos fiscais onde os empresários podem simplesmente fugir e evitar pagar impostos, bem como contornar a regulamentação destinada a prevenir fraudes e abusos. Além disso, com tanto sigilo a girar em torno de ativos digitais hoje em dia, pode ser muito difícil de rastrear. Consequentemente, os operadores que sofreram perdas continuaram a ter de pagar um imposto sobre ganhos nem sequer fizeram.

Como Calcular o Imposto sobre Criptomoeda: Duas Opções

Atualmente, pode pagar impostos sobre cripto com base no valor presumido de valorização dos seus ativos ou na valorização factual. Escolha o que for menor. Aqui está como chegar ao que deve na Caixa 3. Em primeiro lugar, tenha em mente que o único total relevante é o que possui a partir de 1º de janeiro e, se estiver a rastrear ganhos de capital reais, precisará coletar uma tonelada de documentação para apoiar o seu pedido.

A sua devolução presumida consiste em:

- tirar as suas poupanças e multiplicar isso por 0,92%

- as suas participações em cripto multiplicadas por 6,14%.

- o resultado subtraído das suas dívidas multiplicado por 2,61%.

Subtraia essa dívida e a dedução padrão de 57.000 euros da soma desses valores patrimoniais e obterá a sua soma tributável. Multiplique isso por 32% para chegar ao seu “retorno presumido”.

Devoluções reais

Desde 2021, os contribuintes podem alternativamente optar por calcular o retorno real em vez do retorno presumido se os seus ganhos ou perdas no mundo real forem inferiores aos retornos fictícios. Para fazer isso, determine o seu lucro ou prejuízo real para cada classe de ativos ao longo do ano, subtraia quaisquer custos relacionados e multiplique pela mesma taxa de imposto da Caixa 3. Por exemplo, se a sua carteira de criptomoedas de €30.000 só aumentou em €500 na realidade, você poderia optar por relatar esse retorno real em vez do ganho presumido de €1.842, potencialmente reduzindo significativamente sua responsabilidade fiscal.

Em seguida, aplique o mesmo ajustamento da dívida: subtraia 2,61% do total das suas dívidas do ganho real total. Por exemplo, se a sua criptomoeda e poupanças aumentaram apenas 500€ ao longo do ano e a sua dívida é de 10.000€, a dedução da dívida ainda é de €261, resultando num ganho real tributável de €239. A aplicação da taxa de imposto da Caixa 3 de 32% dá um passivo final de 239€ × 32% +76 €.

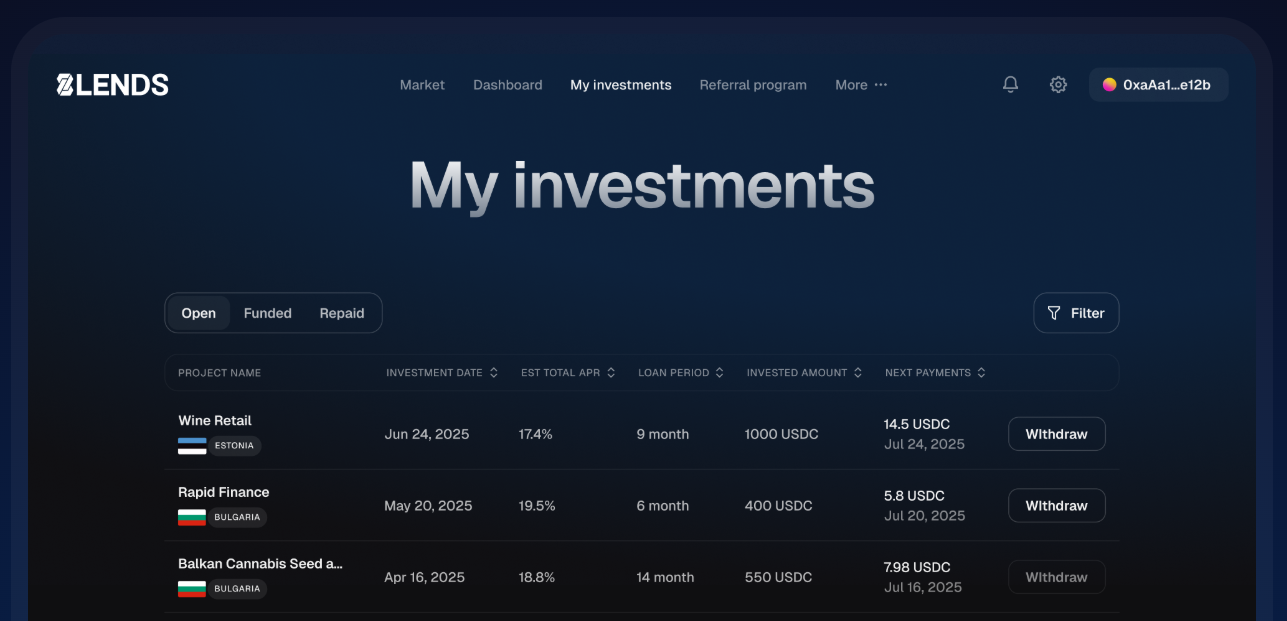

Crowdlending

Se está a explorar formas de fazer com que as suas participações em criptomoedas ou em dinheiro trabalhem mais, plataformas como a 8lends oferecem uma abordagem de crowdlending que pode gerar retornos sobre os seus ativos, mantendo-se totalmente em conformidade com os regulamentos. Ao emprestar a mutuários avaliados, pode ganhar juros que complementam a sua carteira, fornecendo uma alternativa no mundo real para simplesmente depender de ganhos presumidos. Ao contrário das percentagens abstratas utilizadas nos cálculos da Caixa 3, o crowdlending permite-lhe ver um crescimento tangível nas suas participações, tornando-se uma forma inteligente de otimizar a sua estratégia financeira.

Cenários: Cálculo do Imposto sobre Criptomoeda

Apresentando imposto de cripto em 2025, Marieke é uma designer de UX de 28 anos em Amesterdão. Ela tem €20.000 em poupança bancária e €15.000 em participações criptográficas em 1 de janeiro de 2025, juntamente com um empréstimo estudantil de €5.000. Primeiro, calculamos os ganhos presumidos: a sua poupança gera €20.000 × 0,92% = €184, e a sua criptomoeda produz €15.000 × 6,17% = €925,50, para um ganho preliminar total de €1.109,50. Em seguida, aplicamos a dedução da dívida: 5.000€ × 2,61% = 130,50€, o que reduz o ganho tributável para 979€. Por último, a aplicação da taxa de imposto da Caixa 3 de 32% dá à Marieke um passivo de aproximadamente 313 euros para 2025.

Pieter, um fotógrafo freelance de 35 anos em Roterdão, tem 10.000 euros em poupanças, 50.000 euros em cripto e um empréstimo pessoal de 8.000 euros. As suas poupanças geram €10.000 × 0,92% = €92 em ganho presumido, e a sua criptomoeda produz €50.000 × 6,17% = €3.085. Combinado, isto dá 3,177 euros em ganhos preliminares. Subtrair a dedução da dívida de 8.000€ × 2.61% = 208,80€ deixa 2.968,20€. A aplicação da taxa de 32% da Caixa 3 resulta num imposto de cerca de 950€.

Finalmente, Fátima, engenheira aposentada de 67 anos em Utrecht, tem 80 mil euros em poupanças e 10.000 euros em cripto, sem dívidas. As suas poupanças produzem 80.000€ × 0,92% = 736€, e a sua criptomoeda gera 10.000€ × 6,17% = 617€, para um ganho preliminar de 1.353€. Sem dívidas a deduzir, o seu ganho tributável mantém-se nos 1.353€. A aplicação da taxa de imposto da Caixa 3 de 32% resulta num passivo de aproximadamente 433€.

Batalha Legal Progressiva: Imposto sobre o Lucro Criptográfico

A tributação dos ganhos presumidos na Holanda tem estado sob intenso escrutínio nos últimos anos, particularmente devido ao impacto nos contribuintes de lucros cripto cujos retornos reais estão muito abaixo dos retornos fictícios assumidos pela Caixa 3. A polémica chegou ao auge em 2021 quando o Supremo Tribunal holandês proferiu uma decisão histórica sobre o assunto. O caso dizia respeito a vários contribuintes que argumentaram que o método anterior de cálculo dos impostos da Caixa 3, que aplicava uma taxa de retorno fixa e irrealista a todos os ativos independentemente do seu desempenho real, violava os princípios dos direitos humanos.

O Supremo Tribunal concordou. Deduziu que o sistema anterior poderia resultar numa tributação desproporcionada para as pessoas singulares, particularmente durante os anos em que o crescimento real dos activos era baixo ou negativo. Por exemplo, um contribuinte fortemente investido em cripto poderia ver o valor das suas participações cair 30% num determinado ano, mas ainda assim ser tributado como se a carteira tivesse aumentado de 5 a 6%.

Infracções Continuar

Na sequência da decisão de 2021, a legislatura holandesa reviu o sistema Box 3 com retornos fictícios diferenciados: foi atribuído à poupança um baixo retorno assumido e “outros ativos” mais arriscados, incluindo criptomoedas e ações — retornos assumidos mais elevados. O objetivo era aproximar mais de perto as taxas de crescimento realistas para cada categoria de ativo. Enquanto as alterações legislativas se destinavam a cumprir o acórdão do Supremo Tribunal, contribuintes e assessores fiscais rapidamente identificaram lacunas.

Em 2022 e 2023, o Supremo Tribunal revisitou a questão, desta vez avaliando se o novo sistema diferenciado violava ainda os direitos dos contribuintes. O Tribunal concluiu que, apesar dos ajustamentos legislativos, o sistema continuou a assumir crescimento em situações em que poderia não existir na realidade. Por exemplo, em anos de desempenho negativo do mercado, ativos de alta volatilidade como a cripto poderiam diminuir significativamente, mas os contribuintes ainda eram avaliados sobre os retornos fictícios mais elevados. O Tribunal considerou que isso ainda tributava desproporcionalmente certos indivíduos, particularmente aqueles com carteiras concentradas em ativos voláteis, e voltou a salientar o conflito com as proteções dos direitos humanos.

Conclusão

Navegar no imposto holandês Box 3 sobre cripto pode ser complexo, com escolhas entre ganhos presumidos e retornos reais, e a nuance adicional dos ajustes da dívida. Compreender como separar os seus ativos, aplicar as taxas de retorno prescritas e contabilizar dívidas é crucial para evitar pagar a mais ou enfrentar passivos fiscais inesperados. Exemplos do mundo real, como os de Marieke, Pieter e Fátima, demonstram como esses cálculos funcionam na prática e destacam a importância da manutenção cuidadosa de registos e do planeamento estratégico.

Se quiser colocar as suas participações em cripto e dinheiro a funcionar e gerar retornos reais, o 8lends é o outlet, uma plataforma de crowdlending regulamentada que permite ganhar juros garantidos por garantias sobre os seus investimentos, mantendo-se totalmente em conformidade. Comece a fazer crescer os seus ativos para além do que os ganhos presumidos assumem e faça o seu dinheiro funcionar de forma mais inteligente.