Kripto Kar Vergisi: Sermaye Kazançları Nasıl Çalışır?

Hollanda'nın gelir vergisi formunda, kripto beyanı Kutu 3 adlı bir bölümde yapılır. Tasarruf, yatırım ve diğer varlıkları kapsar. “Diğer varlıklar” sanal para biriminin gittiği kategoridir. Ne olursa olsun, tutulan tüm menkul kıymetler, değer olarak dalgalandıkları ve genellikle kar için yeniden satıldıkları için aynı muamele görür. Kutu 1, aksine, insanların tam zamanlı işleri, serbest çalışma veya profesyonel işletmeler için kullanılır, bunu normal bir iş veya çaba olarak yaptıkları varsayılır.

Piyasaya yatırım yapmak için dijital nakit edinenler, başka bir deyişle profesyonel olmayanlar, faaliyetlerinin çoğunu Hollanda gelir vergisinin hantal ve yüksek oranına sahip olmayan Kutu 3'e yazarlar. İkincisi, yılda 76.817 avronun altında kazananlar için 30'lu yıllarda ve daha fazla kazananlar için% 50'nin biraz altını kapsıyor.

Daha önce, yasa koyucular dağınıklık ve güçlükten kaçınmaya ve belirli bir varlık değeri göz önüne alındığında, bir varlık sahibinin veya tüccarın yapması gereken belirli bir rakamı üretmeye karar verdiler. Şu anda, net varlıklarında% 6.17, eksi bir kesinti. Bu arada, birine hediye olarak dijital para verdiyseniz, çoğu durumda 3.244'e kadar, ebeveynlere veya çocuklara verilirse 6.604 avroya kadar ücretsizdi. Bunun yanı sıra, toplam varlıklarınızın %1-10'u olması koşuluyla, hayır kurumuna vergisiz bağış yapabilirsiniz.

Varsayılan Kazançların Temeli Kripto Vergi Rejimi

Kripto ilk patladığında, tüm konsept birçok insanın kafasının üzerinden geçti. Bugün bile, kripto günlük ticaretinde vergi için hala bir dizi mevzuat var. Pek çok tüketici halı çekmeleriyle uğraşır ve dolandırılır.

Birçok operasyon gayri meşrudur. Ve girişimcilerin kaçabilecekleri ve vergi ödemekten kaçınabilecekleri ve dolandırıcılığı ve kötüye kullanımı önlemek için tasarlanmış düzenlemeleri atlatabilecekleri vergi cennetleri sıkıntısı hala yok. Bunun da ötesinde, günümüzde dijital varlıklar etrafında dönen çok fazla gizlilik varken, takip etmek çok zor olabilir. Sonuç olarak, zarar gören tüccarlar hala bir ödeme yapmak zorunda kalmaya devam etti. kazanç vergisi yapmadılar bile.

Kripto Vergisi Nasıl Hesaplanır: İki Seçenek

Şu anda varlıklarınız üzerindeki varsayılan değer miktarına veya gerçek değerlemeye dayalı olarak kripto için vergi ödeyeceksiniz. Hangisinin daha az olduğunu seçin. Kutu 3'te borcunuza nasıl ulaşacağınız aşağıda açıklanmıştır. İlk olarak, ilgili tek toplamın 1 Ocak itibariyle sahip olduğunuz şey olduğunu ve gerçek sermaye kazançlarını izliyorsanız, talebinizi desteklemek için bir ton belge toplamanız gerektiğini unutmayın.

Varsayılan iadeniz şunlardan oluşur:

- tasarruflarınızı alıp bunu %0.92 ile çarparak

- kripto varlıklarınız %6,14 ile çarpıldı.

- borçlarınızın çıkarılan sonucu% 2.61 ile çarpılır.

Bu borcu ve 57.000 Euro'luk standart kesintiyi bu varlık değerlerinin toplamından çıkarın ve vergilendirilebilir tutarınızı alırsınız. “Varsayılan getirinize” ulaşmak için bunu %32 ile çarpın.

Gerçek İadeler

2021'den bu yana, vergi mükellefleri, gerçek dünyadaki kazançları veya kayıpları hayali getirilerden düşükse, varsayılan getiri yerine gerçek getiri hesaplamayı alternatif olarak seçebilirler. Bunu yapmak için, yıl boyunca her bir varlık sınıfı için gerçek kar veya zararınızı belirleyin, ilgili maliyetleri çıkarın ve aynı Kutu 3 vergi oranıyla çarpın. Örneğin, 30.000€ 'luk kripto portföyünüz gerçekte yalnızca 500€ artarsa, 1.842€ varsayılan kazanç yerine bu gerçek getiriyi bildirmeyi seçebilir ve potansiyel olarak vergi borcunuzu önemli ölçüde azaltabilirsiniz.

Ardından, aynı borç düzeltmesini uygulayın: toplam borçlarınızın% 2,61'ini toplam gerçek kazancından çıkarın. Örneğin, kriptonuz ve tasarruflarınız yıl içinde yalnızca 500€ artarsa ve borcunuz 10.000€ ise, borç indirimi hala 261 €'dur ve bu da 239€ 'luk vergiye tabi bir gerçek kazançla sonuçlanır. %32 Kutu 3 vergi oranının uygulanması 239€ ×% 32 + 76€ 'luk bir nihai borç verir.

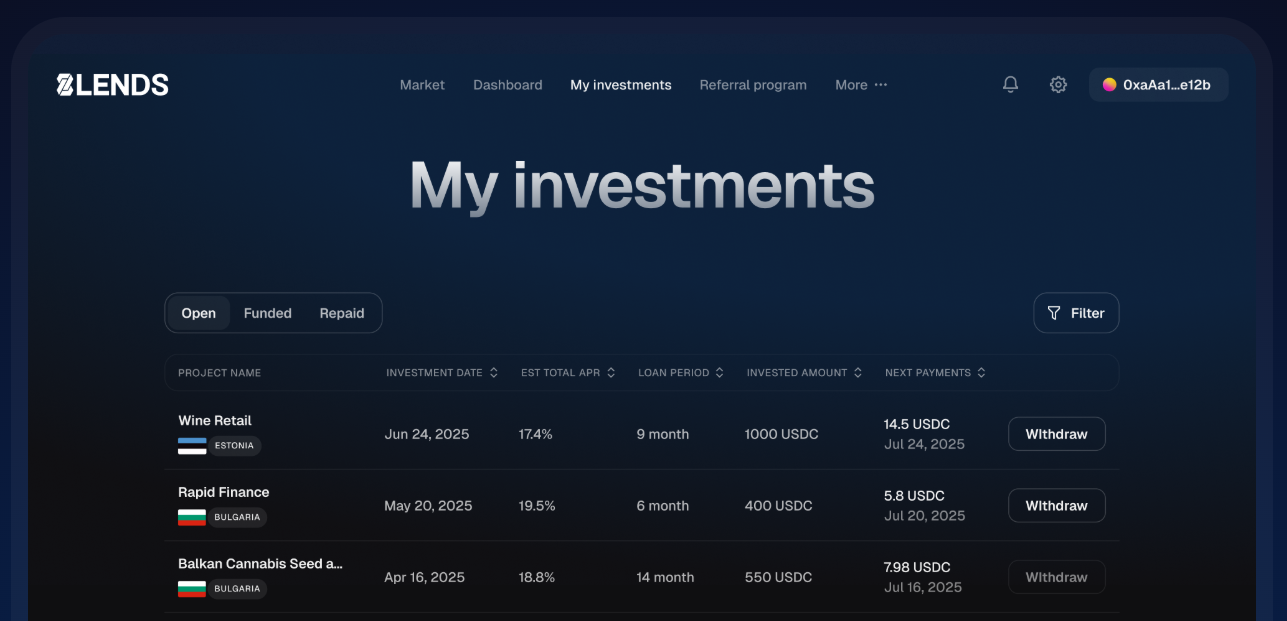

Kitle kredisi

Kripto veya nakit varlıklarınızın daha fazla çalışmasını sağlamanın yollarını arıyorsanız, 8lends gibi platformlar, düzenlemelere tam olarak uyurken varlıklarınızdan getiri sağlayabilen bir kitle kredisi yaklaşımı sunar. İncelenen borçlulara borç vererek, portföyünüzü tamamlayan ve yalnızca varsayılan kazançlara güvenmek yerine gerçek dünya alternatifi sağlayan faiz kazanabilirsiniz. Kutu 3 hesaplamalarında kullanılan soyut yüzdelerin aksine, kitle kredisi, varlıklarınızda somut bir büyüme görmenizi sağlayarak finansal stratejinizi optimize etmenin akıllı bir yolu haline getirir.

Senaryolar: Kripto Vergisinin Hesaplanması

2025'te kripto vergisi veren Marieke, Amsterdam'da 28 yaşında bir UX tasarımcısıdır. 1 Ocak 2025'te 20.000€ banka tasarrufu ve 15.000€ kripto varlıklarında ve 5.000€ öğrenci kredisi var. İlk olarak, varsayılan kazançları hesaplıyoruz: tasarrufları 20.000€ × 0.92% = 184€ ve kripto para birimi 15.000€ × 6.17% = 925,50€ üretiyor ve toplam 1.109,50€ ön kazanç sağlıyor. Ardından, borç indirimini uyguluyoruz: 5.000€ × 2.61 = 130,50€, bu da vergilendirilebilir kazancı 979 €'ya düşürür. Son olarak, Kutu 3 vergi oranının% 32 uygulanması, Marieke'ye 2025 için yaklaşık 313€ yükümlülük vermektedir.

Rotterdam'da 35 yaşındaki serbest fotoğrafçı olan Pieter'in 10.000€ tasarruf, 50.000€ kripto ve 8.000€ kişisel kredisi var. Tasarrufları varsayılan kazanç olarak 10.000€ × 0.92% = 92€ ve kripto para birimi 50.000€ × 6.17% = 3.085€ üretiyor. Birleştirilmiş olarak, bu ön kazanç olarak 3,177€ sağlar. 8.000€ × 2.61€ = 208,80€ tutarındaki borç indirimi çıkarıldığında 2.968,20€ kalır. %32 Kutu 3 oranının uygulanması yaklaşık 950€ vergi ile sonuçlanır.

Son olarak, Utrecht'te 67 yaşındaki emekli bir mühendis olan Fatima, borcu olmadan 80.000€ tasarruf ve 10.000€ kripto paraya sahip. Tasarrufları 80,000€ × 0.92% = 736€ üretiyor ve kriptosu 1.353€ ön kazanç ile 10,000€ × 6.17€ = 617€ üretiyor. Kesilecek borcu olmadığı için vergilendirilebilir kazancı 1.353€ olarak kalıyor. %32 Kutu 3 vergi oranının uygulanması yaklaşık 433€ tutarında bir yükümlülük ile sonuçlanır.

İlerleyen Yasal Savaş: Kripto Kar Vergisi

Hollanda'da varsayılan kazançların vergilendirilmesi, özellikle gerçek iadeleri Kutu 3'ün varsaydığı hayali getirilerin çok altında olan kripto kar vergisi mükellefleri üzerindeki etkisi nedeniyle son yıllarda yoğun bir inceleme altındadır. Tartışma, 2021'de Hollanda Yüksek Mahkemesi'nin konuyla ilgili dönüm noktası niteliğindeki bir karar vermesiyle doruğa ulaştı. Dava, gerçek performanslarına bakılmaksızın tüm varlıklara sabit, gerçekçi olmayan bir sabit getiri oranı uygulayan Kutu 3 vergilerini hesaplamak için önceki yöntemin insan hakları ilkelerini ihlal ettiğini savunan birkaç vergi mükellefiyle ilgiliydi.

Yüksek Mahkeme kabul etti. Önceki sistemin, özellikle fiili varlık büyümesinin düşük veya negatif olduğu yıllarda, bireyler için orantısız vergilendirmeye neden olabileceğine karar verdi. Örneğin, kriptoya yoğun bir şekilde yatırım yapan bir vergi mükellefi, varlıklarının değerinin belirli bir yılda %30 oranında düştüğünü görebilir, ancak yine de portföyün% 5-6 artmış gibi vergilendirilebilir.

İhlaller Devamı

2021 kararının ardından Hollanda yasama organı, Kutu 3 sistemini farklılaştırılmış hayali getirilerle revize etti: tasarruflara düşük varsayılan getiri ve kripto para birimleri ve hisse senetleri dahil olmak üzere daha riskli “diğer varlıklar” - daha yüksek varsayılan getiriler verildi. Amaç, her varlık kategorisi için gerçekçi büyüme oranlarını daha yakından yaklaşmaktı. Yasama değişiklikleri Yargıtay'ın kararına uyması amaçlanırken, vergi mükellefleri ve vergi danışmanları hızla boşlukları tespit etti.

2022 ve 2023'te Yüksek Mahkeme konuyu yeniden gözden geçirdi ve bu sefer yeni farklılaştırılmış sistemin hala vergi mükelleflerinin haklarını ihlal edip etmediğini değerlendirdi. Mahkeme, yasal düzenlemelere rağmen, sistemin gerçekte var olmayabileceği durumlarda büyümeye devam ettiği sonucuna vardı. Örneğin, negatif piyasa performansının yıllarında, kripto gibi yüksek volatiliteli varlıklar önemli ölçüde düşebilir, ancak vergi mükellefleri hala daha yüksek hayali getiriler üzerinden değerlendirildi. Mahkeme, bunun hala belirli kişileri, özellikle değişken varlıklarda yoğunlaşmış portföyleri olanları orantısız bir şekilde vergilendirdiğini tespit etti ve insan hakları korumalarıyla olan çatışmayı bir kez daha vurguladı.

Sonuç

Kripto üzerindeki Hollanda Kutusu 3 vergisinde gezinmek, varsayılan kazançlar ve gerçek getiriler arasındaki seçenekler ve borç düzeltmelerinin ek nüansı ile karmaşık olabilir. Varlıklarınızı nasıl ayıracağınızı, öngörülen getiri oranlarını nasıl uygulayacağınızı ve borçları nasıl hesaba katacağınızı anlamak, fazla ödeme yapmaktan veya beklenmedik vergi yükümlülükleriyle karşı karşıya kalmamak için çok önemlidir. Marieke, Pieter ve Fatima'nınki gibi gerçek dünya örnekleri, bu hesaplamaların pratikte nasıl çalıştığını gösterir ve dikkatli kayıt tutmanın ve stratejik planlamanın önemini vurgulamaktadır.

Kripto ve nakit varlıklarınızı çalıştırmak ve gerçek getiri elde etmek istiyorsanız, 8lends tam uyumlu kalırken yatırımlarınızdan teminat destekli faiz kazanmanıza olanak tanıyan düzenlenmiş bir kitle kredisi platformu olan çıkıştır. Varlıklarınızı varsayılan kazançların varsaydığının ötesinde büyütmeye başlayın ve paranızın daha akıllı çalışmasını sağlayın.