Impôt sur les bénéfices cryptographiques : comment fonctionnent les plus-values

Sur le formulaire d'impôt sur le revenu des Pays-Bas, la déclaration cryptographique se fait dans une section intitulée Encadré 3. Il couvre l'épargne, les investissements et d'autres actifs. Les « autres actifs » sont la catégorie dans laquelle se situe la monnaie virtuelle. Quoi qu'il en soit, tous les titres détenus sont traités de la même manière, car leur valeur fluctue et sont souvent revendus dans un but lucratif. L'encadré 1, en revanche, est utilisé pour les emplois à temps plein, le travail indépendant ou les entreprises professionnelles, en supposant qu'ils le font dans le cadre d'un travail ou d'une activité régulière.

Ceux qui acquièrent de l'argent numérique pour investir sur le marché, en d'autres termes, les non-professionnels, peuvent inscrire la majorité de leurs opérations dans l'encadré 3, qui n'est pas soumis au taux élevé et encombrant de l'impôt sur le revenu néerlandais. Ce dernier couvre les années 30 pour ceux qui gagnent moins de 76 817 euros par an et un peu moins de 50 % pour ceux qui gagnent plus.

Auparavant, les législateurs avaient décidé d'éviter l'encombrement et les tracas et de se contenter de fixer un chiffre précis qu'un détenteur d'actifs ou un négociant devrait réaliser, compte tenu de la valeur particulière des avoirs. À l'heure actuelle, cela représente 6,17 % de l'actif net, moins une déduction. En attendant, si vous offriez de l'argent numérique à quelqu'un en cadeau, celui-ci était gratuit jusqu'à 3 244 euros dans la plupart des cas, ou jusqu'à 6 604 euros s'il était offert aux parents ou aux enfants. En outre, vous pouvez faire un don à une association caritative en franchise d'impôts, à condition que le montant représente 1 à 10 % de l'ensemble de vos avoirs.

Fondement du régime fiscal des gains présumés liés à la cryptographie

Lorsque la cryptographie a explosé pour la première fois, l'ensemble du concept est passé au-dessus de la tête de nombreuses personnes. Aujourd'hui encore, il existe encore une législation disparate en matière de fiscalité sur le day trading cryptographique. Beaucoup de consommateurs finissent par avoir affaire à des tirages de tapis et se font arnaquer.

De nombreuses opérations sont illégitimes. Et les paradis fiscaux où les entrepreneurs peuvent simplement s'enfuir et éviter de payer des impôts, tout en contournant les réglementations visant à prévenir la fraude et les abus ne manquent toujours pas. En plus de cela, avec tant de secret qui entoure les actifs numériques de nos jours, il peut être très difficile de les suivre. Par conséquent, les traders qui ont subi des pertes ont continué à devoir payer impôt sur les gains ils ne l'ont même pas fait.

Comment calculer la taxe sur la cryptographie : deux options

Vous pouvez actuellement payer des impôts sur la cryptographie en fonction du montant présumé de l'appréciation de vos actifs ou de l'appréciation factuelle. Choisissez celui qui est le moins élevé. Voici comment vous arrivez à ce que vous devez dans l'encadré 3. Tout d'abord, gardez à l'esprit que le seul total pertinent est ce que vous détenez au 1er janvier, et si vous suivez les plus-values réelles, vous devez collecter une tonne de documents à l'appui de votre réclamation.

Votre retour présumé consiste en :

- en prenant votre épargne et en la multipliant par 0,92 %

- vos avoirs en cryptomonnaies multipliés par 6,14 %.

- le résultat soustrait de vos dettes multiplié par 2,61 %.

Soustrayez cette dette et la déduction forfaitaire de 57 000 euros de la somme de ces valeurs d'actifs et vous obtenez votre somme imposable. Multipliez ce chiffre par 32 % pour obtenir votre « rendement présumé ».

Retours réels

Depuis 2021, les contribuables peuvent également choisir de calculer le rendement réel au lieu du rendement présumé si leurs gains ou pertes réels sont inférieurs aux rendements fictifs. Pour ce faire, déterminez vos profits ou pertes réels pour chaque classe d'actifs au cours de l'année, soustrayez tous les coûts connexes et multipliez par le même taux d'imposition de la case 3. Par exemple, si votre portefeuille cryptographique de 30 000€ n'augmentait que de 500€ en réalité, vous pourriez choisir de déclarer ce rendement réel plutôt que le gain présumé de 1 842€, ce qui pourrait réduire considérablement votre obligation fiscale.

Ensuite, appliquez le même ajustement de la dette : soustrayez 2,61 % du total de vos dettes du gain réel total. Par exemple, si votre cryptomonnaie et votre épargne n'ont augmenté que de 500€ au cours de l'année et que votre dette s'élève à 10 000€, la déduction pour dettes est toujours de 261€, soit un gain réel imposable de 239€. L'application du taux d'imposition de 32 % de la case 3 donne une dette finale de 239€ × 32 % + 76€.

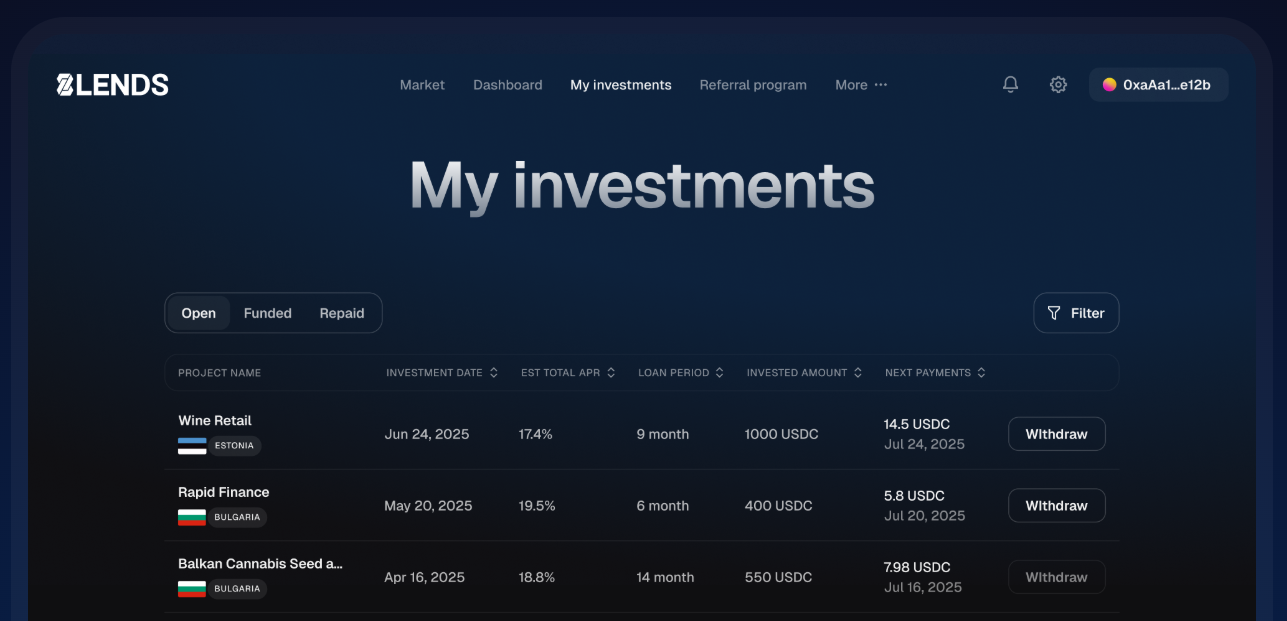

prêt participatif

Si vous recherchez des moyens de tirer le meilleur parti de vos actifs cryptographiques ou en espèces, des plateformes comme 8lends proposent une approche de financement participatif qui peut générer des rendements sur vos actifs tout en restant pleinement conforme à la réglementation. En prêtant à des emprunteurs approuvés, vous pouvez gagner des intérêts qui complètent votre portefeuille, offrant ainsi une alternative concrète au simple fait de vous fier à des gains présumés. Contrairement aux pourcentages abstraits utilisés dans les calculs de l'encadré 3, le crowdlending vous permet de constater une croissance tangible de vos actifs, ce qui en fait un moyen intelligent d'optimiser votre stratégie financière.

Scénarios : calcul de la taxe sur les cryptomonnaies

Ayant déposé une taxe sur les cryptomonnaies en 2025, Marieke est une designer UX de 28 ans à Amsterdam. Elle dispose de 20 000€ d'épargne bancaire et de 15 000€ de avoirs cryptographiques au 1er janvier 2025, ainsi que d'un prêt étudiant de 5 000€. Tout d'abord, nous calculons les gains présumés : son épargne génère 20 000€ × 0,92 % = 184€, et sa crypto produit 15 000€ × 6,17 % = 925,50€, pour un gain préliminaire total de 1 109,50€. Ensuite, nous appliquons la déduction pour dettes : 5 000€ × 2,61 % = 130,50€, ce qui ramène le gain imposable à 979€. Enfin, l'application du taux d'imposition de 32 % de la case 3 confère à Marieke une obligation d'environ 313€ pour 2025.

Pieter, un photographe indépendant de 35 ans à Rotterdam, a 10 000€ d'économies, 50 000€ en cryptomonnaies et un prêt personnel de 8 000€. Son épargne génère 10 000€ × 0,92 % = 92€ de gain présumé, et sa crypto produit 50 000€ × 6,17 % = 3 085€. Au total, cela donne 3 177€ de gains préliminaires. En soustrayant la déduction pour dettes de 8 000€ × 2,61 % = 208,80€, on obtient 2 968,20€. L'application du taux de 32 % de la case 3 entraîne une taxe d'environ 950€.

Enfin, Fatima, une ingénieure retraitée de 67 ans à Utrecht, a 80 000€ d'économies et 10 000€ en cryptomonnaies, sans aucune dette. Ses économies produisent 80 000€ × 0,92 % = 736€, et sa cryptomonnaie génère 10 000€ × 6,17 % = 617€, pour un gain préliminaire de 1 353€. N'ayant aucune dette à déduire, son gain imposable reste de 1 353€. L'application du taux d'imposition de 32 % de la case 3 entraîne une obligation d'environ 433€.

La bataille juridique progresse : taxe sur les bénéfices cryptographiques

L'imposition des gains présumés aux Pays-Bas a fait l'objet d'un examen minutieux ces dernières années, notamment en raison de son impact sur les contribuables sur les bénéfices cryptographiques dont les rendements réels sont bien inférieurs aux rendements fictifs supposés par Box 3. La controverse a atteint son paroxysme en 2021 lorsque la Cour suprême des Pays-Bas a rendu une décision historique sur la question. L'affaire concernait plusieurs contribuables qui soutenaient que l'ancienne méthode de calcul des impôts de la case 3, qui appliquait un taux de rendement fixe forfaitaire et irréaliste à tous les actifs indépendamment de leur performance réelle, violait les principes des droits de l'homme.

La Cour suprême a accepté. Elle a estimé que le système précédent pouvait entraîner une imposition disproportionnée pour les particuliers, en particulier pendant les années où la croissance réelle des actifs était faible ou négative. Par exemple, un contribuable fortement investi dans les cryptomonnaies pourrait voir la valeur de ses avoirs chuter de 30 % au cours d'une année donnée, tout en étant imposé comme si son portefeuille avait augmenté de 5 à 6 %.

Les infractions se poursuivent

À la suite de la décision de 2021, le législateur néerlandais a révisé le système Box 3 avec des rendements fictifs différenciés : l'épargne s'est vu attribuer un faible rendement supposé et les « autres actifs » plus risqués, y compris les crypto-monnaies et les actions, des rendements supposés plus élevés. L'objectif était de se rapprocher davantage des taux de croissance réalistes pour chaque catégorie d'actifs. Alors que les modifications législatives visaient à se conformer à la décision de la Cour suprême, les contribuables et les conseillers fiscaux ont rapidement identifié des lacunes.

En 2022 et 2023, la Cour suprême a réexaminé la question, évaluant cette fois si le nouveau système différencié portait toujours atteinte aux droits des contribuables. La Cour a conclu que, malgré les ajustements législatifs, le système continuait de croître dans des situations où il n'existait peut-être pas dans la réalité. Par exemple, au cours des années de performance de marché négative, les actifs à forte volatilité tels que les cryptomonnaies pourraient baisser de manière significative, mais les contribuables étaient toujours évalués en fonction des rendements fictifs plus élevés. La Cour a estimé que cela imposait toujours de manière disproportionnée certaines personnes, en particulier celles dont les portefeuilles étaient concentrés dans des actifs volatils, et a de nouveau souligné le conflit avec les protections des droits de l'homme.

Conclusion

S'y retrouver dans la taxe néerlandaise Box 3 sur les cryptomonnaies peut être complexe, avec des choix entre les gains présumés et les rendements réels, et la nuance supplémentaire des ajustements de la dette. Il est essentiel de comprendre comment séparer vos actifs, appliquer les taux de rendement prescrits et comptabiliser vos dettes pour éviter de payer trop cher ou de faire face à des obligations fiscales imprévues. Des exemples concrets, comme ceux de Marieke, Pieter et Fatima, montrent comment ces calculs fonctionnent dans la pratique et soulignent l'importance d'une tenue de registres minutieuse et d'une planification stratégique.

Si vous souhaitez exploiter vos actifs cryptographiques et vos liquidités et générer de réels rendements, 8lends est l'outlet, une plateforme de crowdlending réglementée qui vous permet de gagner des intérêts garantis par des garanties sur vos investissements tout en restant pleinement conforme. Commencez à faire fructifier vos actifs au-delà de ce que supposent les gains présumés et faites fructifier votre argent de manière plus judicieuse.