Impuesto a las ganancias criptográficas: cómo funcionan las ganancias de capital

En el formulario de impuesto sobre la renta de los Países Bajos, la declaración criptográfica se realiza en una sección llamada Recuadro 3. Cubre los ahorros, las inversiones y otros activos. «Otros activos» es la categoría a la que pertenece la moneda virtual. En cualquier caso, todos los valores mantenidos reciben el mismo trato, ya que su valor fluctúa y, a menudo, se revenden con fines de lucro. El recuadro 1, por el contrario, se utiliza para los trabajos a tiempo completo, los trabajos independientes o los negocios profesionales de las personas, suponiendo que lo hagan como un trabajo o actividad regular.

Quienes adquieren efectivo digital para invertir en el mercado, es decir, los no profesionales, pueden anotar la mayoría de sus operaciones en el recuadro 3, que no tiene la engorrosa y alta tasa del impuesto sobre la renta holandés. Esta última cifra cubre los 30 años para quienes ganan menos de 76.817 euros al año y algo menos del 50% para los que ganan más.

Anteriormente, los legisladores resolvieron evitar el desorden y las molestias, y simplemente producir una cifra en particular que debería fijar un tenedor de activos o un comerciante, dado el valor particular de las participaciones. En este momento, eso equivale al 6,17% de los activos netos, menos una deducción. Mientras tanto, si le regalabas dinero digital a alguien, era gratis hasta 3.244 euros en la mayoría de los casos, o hasta 6.604 euros si se entregaba a padres o hijos. Además, podías donar a organizaciones benéficas sin pagar impuestos, siempre que la cantidad equivalga entre el 1 y el 10% del total de tus posesiones.

Base del régimen fiscal criptográfico sobre las presuntas ganancias

Cuando las criptomonedas explotaron por primera vez, todo el concepto pasó desapercibido para muchas personas. Incluso hoy en día, todavía existe un mosaico de leyes que gravan las transacciones intradía de criptomonedas. Muchos consumidores acaban tirando alfombras y siendo estafados.

Muchas operaciones son ilegítimas. Y todavía hay muchos paraísos fiscales a los que los empresarios pueden huir y evitar el pago de impuestos, además de eludir la normativa diseñada para prevenir el fraude y el abuso. Además de eso, con tanto secreto en torno a los activos digitales en la actualidad, puede resultar muy difícil rastrearlos. En consecuencia, los operadores que sufrieron pérdidas seguían teniendo que pagar un impuesto sobre las ganancias ni siquiera lo hicieron.

Cómo calcular el impuesto sobre las criptomonedas: dos opciones

Actualmente, puede pagar impuestos sobre las criptomonedas en función del supuesto monto de apreciación de sus activos o de la apreciación real. Elige la que sea menor. Así es como puede llegar a lo que debe en el recuadro 3. En primer lugar, ten en cuenta que el único total relevante es lo que posees al 1 de enero y, si estás haciendo un seguimiento de las ganancias de capital reales, tendrás que recopilar un montón de documentación para respaldar tu reclamación.

Su presunta devolución consiste en:

- tomar sus ahorros y multiplicarlos por un 0.92%

- sus tenencias de criptomonedas se multiplicaron por un 6,14%.

- el resultado restado de sus deudas multiplicado por el 2,61%.

Reste esa deuda y la deducción estándar de 57.000 euros de la suma de los valores de esos activos y obtendrá su suma imponible. Multiplique eso por un 32% para llegar a su «presunta rentabilidad».

Devoluciones reales

Desde 2021, los contribuyentes pueden optar alternativamente por calcular la declaración real en lugar de la declaración presunta si sus ganancias o pérdidas reales son inferiores a las declaraciones ficticias. Para ello, determine sus ganancias o pérdidas reales para cada clase de activos a lo largo del año, reste los costos relacionados y multiplíquelos por el mismo tipo impositivo del recuadro 3. Por ejemplo, si su cartera de criptomonedas de 30 000€ solo aumentó en 500€ en realidad, puede optar por declarar esta rentabilidad real en lugar de la ganancia presunta de 1.842€, lo que podría reducir considerablemente su obligación tributaria.

A continuación, aplique el mismo ajuste de deuda: reste el 2,61% del total de sus deudas de la ganancia real total. Por ejemplo, si tus criptomonedas y tus ahorros solo aumentaron 500€ a lo largo del año y tu deuda es de 10 000€, la deducción de la deuda sigue siendo de 261€, lo que se traduce en una ganancia real imponible de 239€. Si se aplica el tipo impositivo del cuadro 3 del 32%, se obtiene un pasivo final de 239€ × el 32% + 76€.

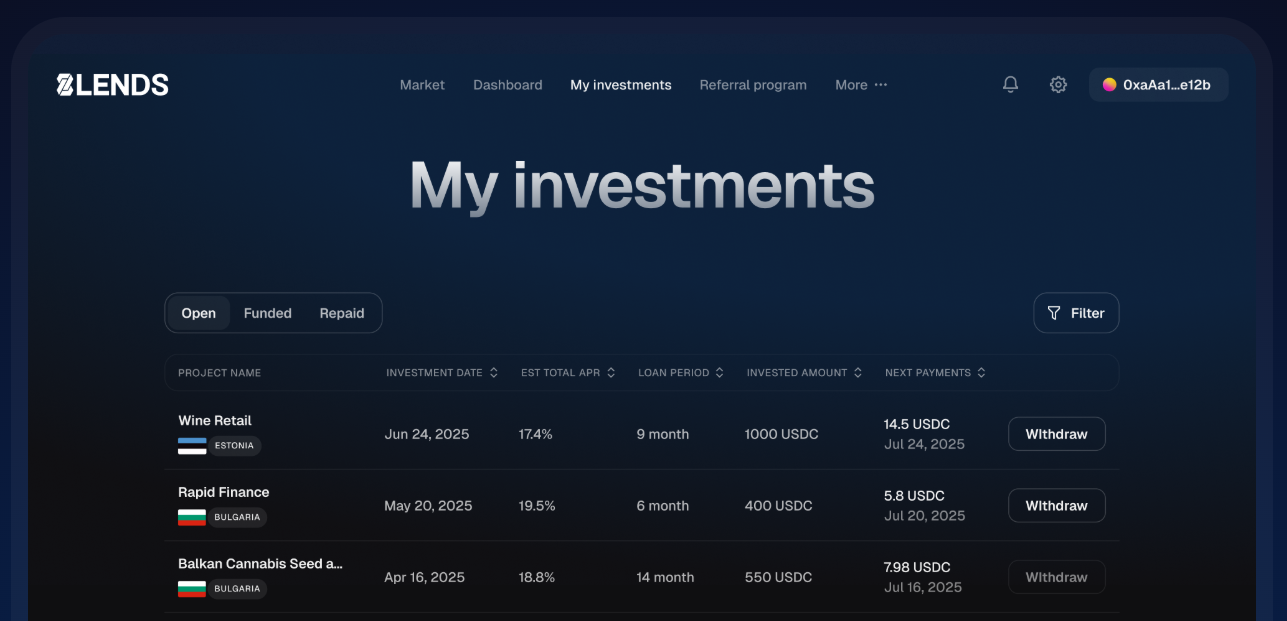

Crowdlending

Si estás buscando formas de hacer que tus tenencias de criptomonedas o efectivo funcionen más, plataformas como 8lends ofrecen un enfoque de crowdlending que puede generar rentabilidad sobre tus activos sin dejar de cumplir con la normativa. Al conceder préstamos a prestatarios investigados, puedes ganar intereses que complementen tu cartera, lo que te ofrece una alternativa real a confiar únicamente en las presuntas ganancias. A diferencia de los porcentajes abstractos que se utilizan en los cálculos del recuadro 3, el crowdlending te permite ver un crecimiento tangible de tus participaciones, lo que lo convierte en una forma inteligente de optimizar tu estrategia financiera.

Escenarios: cálculo del impuesto sobre las criptomonedas

Marieke, una diseñadora de experiencia de usuario de 28 años que vive en Ámsterdam, presentó su impuesto sobre las criptomonedas en 2025. Tiene 20 000 euros en ahorros bancarios y 15 000 euros en criptomonedas el 1 de enero de 2025, además de un préstamo estudiantil de 5000 euros. En primer lugar, calculamos las posibles ganancias: sus ahorros generan 20 000€ × 0,92% = 184€, y sus criptomonedas producen 15 000€ × 6,17% = 925,50€, lo que supone una ganancia preliminar total de 1.109,50€. A continuación, aplicamos la deducción de la deuda: 5000€ × 2,61% = 130,50€, lo que reduce la ganancia imponible a 979€. Por último, si se aplica el tipo impositivo del cuadro 3, del 32%, Marieke tendrá un pasivo de aproximadamente 313 euros para 2025.

Pieter, un fotógrafo independiente de 35 años de Rotterdam, tiene 10 000€ en ahorros, 50 000€ en criptomonedas y un préstamo personal de 8 000€. Sus ahorros generan 10 000€ × 0,92% = 92€ de ganancia presunta, y sus criptomonedas producen 50 000€ × 6,17% = 3.085€. En conjunto, esto arroja 3.177€ en ganancias preliminares. Al restar la deducción de la deuda de 8.000€ × 2,61% = 208,80€, obtenemos 2.968,20€. Si se aplica el tipo del cuadro 3 del 32%, se obtiene un impuesto de unos 950 euros.

Por último, Fátima, una ingeniera jubilada de 67 años de Utrecht, tiene 80.000 euros en ahorros y 10.000 euros en criptomonedas, sin deudas. Sus ahorros arrojan 80.000 euros × 0,92% = 736 euros, y sus criptomonedas generan 10.000 euros × 6,17% = 617 euros, lo que supone una ganancia preliminar de 1.353 euros. Sin deudas que deducir, su ganancia imponible sigue siendo de 1.353 euros. Si se aplica el tipo impositivo del cuadro 3 del 32%, se obtiene un pasivo de aproximadamente 433 euros.

La batalla legal avanza: impuesto sobre las ganancias criptográficas

La tributación de las presuntas ganancias en los Países Bajos ha sido objeto de un intenso escrutinio en los últimos años, en particular debido al impacto en los contribuyentes a las ganancias criptográficas, cuyas declaraciones reales están muy por debajo de las declaraciones ficticias asumidas en el recuadro 3. La controversia llegó a un punto crítico en 2021, cuando el Tribunal Supremo holandés dictó una sentencia histórica sobre el tema. El caso se refería a varios contribuyentes que argumentaron que el método anterior para calcular los impuestos del recuadro 3, que aplicaba un tipo de rendimiento fijo y uniforme a todos los activos, independientemente de su rendimiento real, violaba los principios de derechos humanos.

El Tribunal Supremo estuvo de acuerdo. Sentenció que el sistema anterior podía resultar en una tributación desproporcionada para las personas, especialmente durante los años en que el crecimiento real de los activos fuera bajo o negativo. Por ejemplo, un contribuyente que invirtiera mucho en criptomonedas podía ver caer el valor de sus tenencias un 30% en un año determinado, y aun así pagar impuestos como si la cartera hubiera aumentado entre un 5 y un 6%.

Continúan las infracciones

Tras la sentencia de 2021, la legislatura holandesa revisó el sistema Box 3 con rentabilidades ficticias diferenciadas: a los ahorros se les asignó una rentabilidad supuesta baja y a «otros activos» más riesgosos, incluidas las criptomonedas y las acciones, rentabilidades supuestas más altas. El objetivo era aproximarse más a las tasas de crecimiento realistas para cada categoría de activo. Si bien los cambios legislativos tenían por objeto cumplir con la sentencia de la Corte Suprema, los contribuyentes y los asesores fiscales identificaron rápidamente las brechas.

En 2022 y 2023, la Corte Suprema revisó el tema, esta vez evaluando si el nuevo sistema diferenciado seguía infringiendo los derechos de los contribuyentes. El Tribunal concluyó que, a pesar de los ajustes legislativos, el sistema seguía asumiendo un crecimiento en situaciones en las que tal vez no existiera en la realidad. Por ejemplo, en años de comportamiento negativo del mercado, los activos de alta volatilidad, como las criptomonedas, podían disminuir considerablemente, pero los contribuyentes seguían siendo evaluados en función de los rendimientos ficticios más altos. El Tribunal consideró que esto seguía gravando de manera desproporcionada a determinadas personas, en particular a las que tenían carteras concentradas en activos volátiles, y volvió a poner de relieve el conflicto con la protección de los derechos humanos.

Conclusión

Navegar por el impuesto holandés del recuadro 3 sobre las criptomonedas puede resultar complejo, ya que hay que elegir entre las supuestas ganancias y las rentabilidades reales, y el matiz añadido de los ajustes de la deuda. Saber cómo separar los activos, aplicar las tasas de rentabilidad prescritas y contabilizar las deudas es crucial para evitar pagar de más o enfrentarse a obligaciones tributarias inesperadas. Los ejemplos del mundo real, como los de Marieke, Pieter y Fátima, demuestran cómo funcionan estos cálculos en la práctica y destacan la importancia de llevar registros y planificar estratégicamente con cuidado.

Si quieres poner a trabajar tus tenencias de criptomonedas y efectivo y generar beneficios reales, 8lends es la tienda, una plataforma regulada de préstamos colectivos que te permite ganar intereses respaldados por garantías sobre tus inversiones sin dejar de cumplir con las normas. Empieza a hacer crecer tus activos más allá de lo que suponen las supuestas ganancias y haz que tu dinero funcione de forma más inteligente.