Krypto-Gewinnsteuer: So funktionieren Kapitalgewinne

Auf dem Einkommensteuerformular der Niederlande erfolgt die Kryptodeklaration in einem Abschnitt namens Box 3. Es umfasst Ersparnisse, Investitionen und andere Vermögenswerte. „Andere Vermögenswerte“ sind die Kategorie, in die virtuelle Währungen fallen. Unabhängig davon werden alle gehaltenen Wertpapiere gleich behandelt, da ihr Wert schwankt und häufig gewinnbringend weiterverkauft wird. Feld 1 wird dagegen für Vollzeitjobs, freiberufliche oder freiberufliche Unternehmen verwendet, vorausgesetzt, dass sie dies als reguläre Arbeit oder Tätigkeit ausüben.

Diejenigen, die digitales Geld erwerben, um in den Markt zu investieren, also Laien, können den Großteil ihrer Geschäftstätigkeit in Feld 3 aufschreiben, in dem nicht der umständliche, hohe niederländische Einkommenssteuersatz gilt. Letztere deckt Personen ab 30 Jahren ab, die weniger als 76.817 Euro pro Jahr verdienen, und knapp 50% für diejenigen, die mehr verdienen.

Zuvor hatten die Gesetzgeber beschlossen, Unordnung und Ärger zu vermeiden und lediglich eine bestimmte Zahl festzulegen, die ein Inhaber oder Händler von Vermögenswerten angesichts eines bestimmten Werts der Bestände ermitteln sollte. Im Moment sind das 6,17% des Nettovermögens abzüglich eines Abzugs. Wenn Sie in der Zwischenzeit jemandem digitales Bargeld geschenkt haben, war es in den meisten Fällen bis zu 3.244 Euro kostenlos, bei Eltern oder Kindern waren es bis zu 6.604 Euro. Außerdem können Sie steuerfrei für wohltätige Zwecke spenden, sofern der Betrag 1 bis 10% Ihres Gesamtbetrags ausmacht.

Grundlage für das Kryptosteuersystem für mutmaßliche Gewinne

Als Krypto zum ersten Mal explodierte, ging das ganze Konzept vielen Menschen über den Kopf. Auch heute noch gibt es einen Flickenteppich an Gesetzen zur Besteuerung des Krypto-Dayhandels. Viele Verbraucher haben es am Ende mit Teppichziehen zu tun und werden betrogen.

Viele Operationen sind illegitim. Und es mangelt immer noch nicht an Steueroasen, in denen Unternehmer einfach davonlaufen und die Zahlung von Steuern sowie die Umgehung von Vorschriften zur Verhinderung von Betrug und Missbrauch umgehen können. Darüber hinaus kann es angesichts der Tatsache, dass heutzutage so viel Geheimhaltung um digitale Vermögenswerte geht, sehr schwierig sein, sie nachzuverfolgen. Folglich mussten Händler, die Verluste erlitten hatten, immer noch eine Gebühr zahlen Gewinnsteuer Sie haben es nicht einmal geschafft.

So berechnen Sie die Kryptosteuer: Zwei Optionen

Derzeit zahlen Sie Steuern auf Krypto auf der Grundlage der vermuteten Wertsteigerung Ihres Vermögens oder der tatsächlichen Wertsteigerung. Wählen Sie, was weniger ist. So kommen Sie zu dem, was Sie in Box 3 schulden. Denken Sie zunächst daran, dass die einzig relevante Summe das ist, was Sie zum 1. Januar besitzen. Wenn Sie die tatsächlichen Kapitalgewinne verfolgen möchten, müssen Sie eine Menge Unterlagen zusammenstellen, um Ihren Anspruch zu untermauern.

Ihre vermutete Rendite besteht aus:

- nehmen Sie Ihre Ersparnisse und multiplizieren Sie diese mit 0,92%

- Ihre Kryptobestände wurden mit 6,14% multipliziert.

- das subtrahierte Ergebnis Ihrer Schulden multipliziert mit 2,61%.

Ziehen Sie diese Schulden und den Standardabzug von 57.000 Euro von der Summe dieser Vermögenswerte ab und Sie erhalten Ihre steuerpflichtige Summe. Multiplizieren Sie das mit 32%, um Ihre „vermutete Rendite“ zu erhalten.

Tatsächliche Renditen

Seit 2021 können sich Steuerzahler alternativ dafür entscheiden, die tatsächliche Rendite anstelle der vermuteten Rendite zu berechnen, wenn ihre realen Gewinne oder Verluste niedriger sind als die fiktiven Renditen. Ermitteln Sie dazu Ihren tatsächlichen Gewinn oder Verlust für jede Anlageklasse im Laufe des Jahres, ziehen Sie alle damit verbundenen Kosten ab und multiplizieren Sie mit demselben Steuersatz in Box 3. Wenn Ihr Krypto-Portfolio in Höhe von 30.000€ in Wirklichkeit beispielsweise nur um 500€ gestiegen ist, könnten Sie sich dafür entscheiden, diese tatsächliche Rendite und nicht den vermuteten Gewinn von 1.842€ auszuweisen, was Ihre Steuerschuld möglicherweise erheblich reduziert.

Wenden Sie als Nächstes dieselbe Schuldenanpassung an: Ziehen Sie 2,61% Ihrer Gesamtschulden vom tatsächlichen Gesamtgewinn ab. Wenn beispielsweise Ihr Krypto und Ihre Ersparnisse im Laufe des Jahres nur um 500€ gestiegen sind und Ihre Schulden 10.000€ betragen, beträgt der Schuldenabzug immer noch 261€, was zu einem steuerpflichtigen tatsächlichen Gewinn von 239€ führt. Bei Anwendung des Steuersatzes in Box 3 von 32% ergibt sich eine endgültige Verbindlichkeit von 239€ × 32% + 76€.

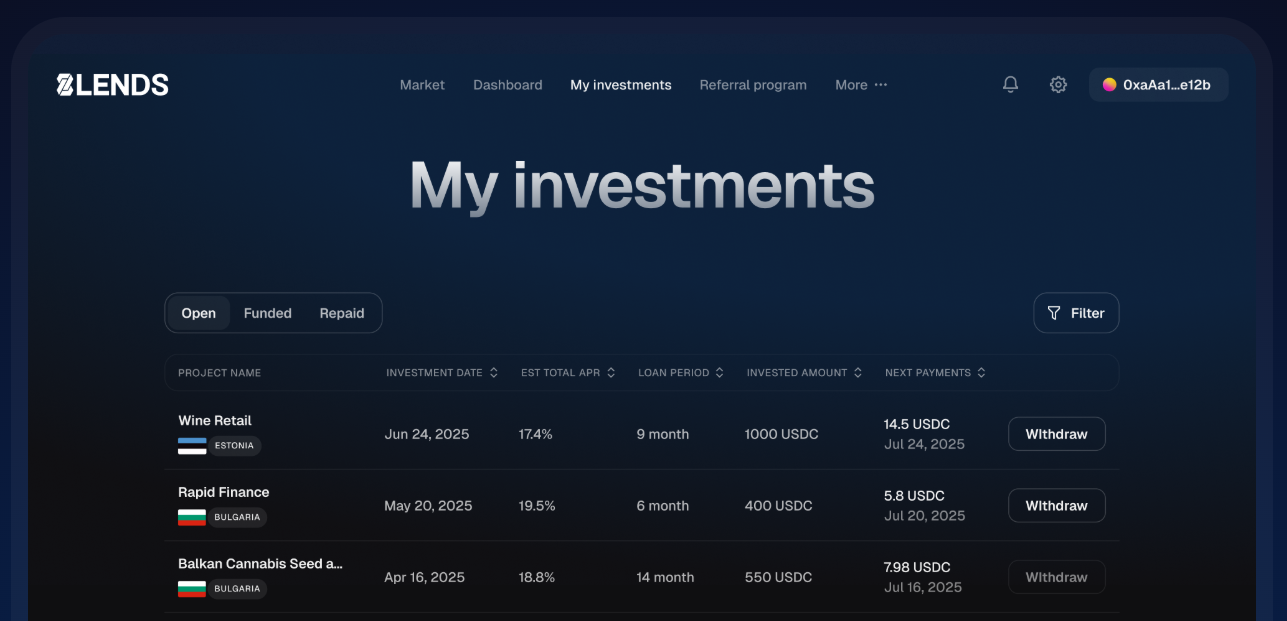

Crowdlending

Wenn Sie nach Möglichkeiten suchen, Ihre Krypto- oder Bargeldbestände besser zum Laufen zu bringen, bieten Plattformen wie 8lends einen Crowdfunding-Ansatz, mit dem Sie Renditen für Ihr Vermögen erzielen und gleichzeitig die Vorschriften vollständig einhalten können. Indem Sie Kredite an geprüfte Kreditnehmer vergeben, können Sie Zinsen verdienen, die Ihr Portfolio ergänzen. Dies ist eine reale Alternative, als sich nur auf vermutete Gewinne zu verlassen. Im Gegensatz zu den abstrakten Prozentsätzen, die in den Berechnungen von Box 3 verwendet werden, können Sie mit Crowdlending ein spürbares Wachstum Ihrer Bestände feststellen, was es zu einer intelligenten Methode macht, Ihre Finanzstrategie zu optimieren.

Szenarien: Berechnung der Kryptosteuer

Marieke ist eine 28-jährige UX-Designerin in Amsterdam, die 2025 die Kryptosteuer eingereicht hat. Am 1. Januar 2025 verfügte sie über 20.000€ an Bankersparnissen und 15.000€ an Krypto-Beständen sowie über ein Studentendarlehen in Höhe von 5.000€. Zunächst berechnen wir die vermuteten Gewinne: Ihre Ersparnisse bringen 20.000€ × 0,92% = 184€ ein, und ihre Kryptowährung bringt 15.000€ × 6,17% = 925,50€ ein, was einem vorläufigen Gesamtgewinn von 1.109,50€ entspricht. Als Nächstes wenden wir den Schuldenabzug an: 5.000€ × 2,61% = 130,50€, wodurch sich der steuerpflichtige Gewinn auf 979€ reduziert. Schließlich ergibt sich für Marieke bei Anwendung des Steuersatzes in Box 3 von 32% für das Jahr 2025 eine Verbindlichkeit von rund 313€.

Pieter, ein 35-jähriger freiberuflicher Fotograf in Rotterdam, hat 10.000€ an Ersparnissen, 50.000€ in Krypto und einen Privatkredit von 8.000€. Seine Ersparnisse bringen einen mutmaßlichen Gewinn von 10.000€ × 0,92% = 92€ ein, und seine Kryptowährung bringt 50.000€ × 6,17% = 3.085€ ein. Zusammengenommen ergibt dies vorläufige Gewinne in Höhe von 3.177€. Zieht man den Schuldenabzug von 8.000 × 2,61% = 208,80€ ab, bleiben 2.968,20€ übrig. Bei Anwendung des Steuersatzes von 32% (Box 3) fällt eine Steuer in Höhe von etwa 950€ an.

Schließlich hat Fatima, eine 67-jährige pensionierte Ingenieurin in Utrecht, Ersparnisse in Höhe von 80.000€ und Krypto in Höhe von 10.000€, ohne Schulden. Ihre Ersparnisse bringen 80.000€ × 0,92% = 736€ ein, und ihr Krypto generiert 10.000€ × 6,17% = 617€, was einem vorläufigen Gewinn von 1.353€ entspricht. Da keine Schulden abzuziehen sind, bleibt ihr zu versteuernder Gewinn bei 1.353€. Bei Anwendung des Steuersatzes in Feld 3 von 32% ergibt sich eine Verbindlichkeit von rund 433€.

Fortschreitender Rechtsstreit: Steuer auf Krypto-Gewinne

Die Besteuerung mutmaßlicher Gewinne in den Niederlanden wurde in den letzten Jahren einer intensiven Prüfung unterzogen, insbesondere aufgrund der Auswirkungen auf die Kryptogewinnsteuerzahler, deren tatsächliche Renditen weit unter den in Box 3 angenommenen fiktiven Renditen liegen. Die Kontroverse spitzte sich 2021 zu, als der Oberste Gerichtshof der Niederlande ein wegweisendes Urteil zu diesem Thema fällte. Der Fall betraf mehrere Steuerzahler, die argumentierten, dass die bisherige Methode zur Berechnung der Steuern aus Box 3, bei der eine pauschale, unrealistische feste Rendite auf alle Vermögenswerte unabhängig von ihrer tatsächlichen Wertentwicklung angewendet wurde, gegen die Menschenrechtsgrundsätze verstoße.

Der Oberste Gerichtshof stimmte zu. Es entschied, dass das bisherige System zu einer unverhältnismäßigen Besteuerung natürlicher Personen führen könnte, insbesondere in Jahren, in denen das tatsächliche Vermögenswachstum gering oder negativ war. Zum Beispiel könnte ein Steuerzahler, der stark in Krypto investiert, in einem bestimmten Jahr erleben, wie der Wert seiner Bestände um 30% sinkt, und trotzdem besteuert werden, als ob das Portfolio um 5— 6% gestiegen wäre.

Verstöße gehen weiter

Nach dem Urteil von 2021 überarbeitete der niederländische Gesetzgeber das Box-3-System mit differenzierten fiktiven Renditen: Ersparnissen wurde eine niedrige angenommene Rendite zugewiesen, und riskanteren „anderen Vermögenswerten“, einschließlich Kryptowährungen und Aktien, wurden höhere angenommene Renditen zugewiesen. Ziel war es, den realistischen Wachstumsraten für jede Anlagekategorie näher zu kommen. Mit den Gesetzesänderungen sollte zwar dem Urteil des Obersten Gerichtshofs entsprochen werden, doch Steuerzahler und Steuerberater stellten schnell Lücken fest.

In den Jahren 2022 und 2023 befasste sich der Oberste Gerichtshof erneut mit der Frage, ob das neue differenzierte System immer noch die Rechte der Steuerzahler verletzt. Das Gericht kam zu dem Schluss, dass das System trotz der Gesetzesanpassungen in Situationen, in denen es in der Realität möglicherweise nicht existiert, weiterhin von Wachstum ausging. In Jahren negativer Marktentwicklung könnten beispielsweise Anlagen mit hoher Volatilität wie Krypto erheblich an Wert verlieren, doch die Steuerzahler wurden immer noch anhand der höheren fiktiven Renditen bewertet. Das Gericht stellte fest, dass dadurch bestimmte Personen immer noch unverhältnismäßig besteuert wurden, insbesondere solche, deren Portfolios sich auf volatile Vermögenswerte konzentrierten, und wies erneut auf den Konflikt mit dem Schutz der Menschenrechte hin.

Fazit

Die Handhabung der niederländischen Box-3-Steuer auf Krypto kann komplex sein, da man zwischen vermuteten Gewinnen und tatsächlichen Renditen wählen muss, und die zusätzlichen Nuancen von Schuldenanpassungen. Es ist wichtig zu wissen, wie Sie Ihr Vermögen trennen, die vorgeschriebenen Renditen anwenden und Schulden berücksichtigen können, um zu hohe Zahlungen oder unerwartete Steuerverbindlichkeiten zu vermeiden. Beispiele aus der Praxis, wie die von Marieke, Pieter und Fatima, zeigen, wie diese Berechnungen in der Praxis funktionieren, und verdeutlichen, wie wichtig eine sorgfältige Buchführung und strategische Planung ist.

Wenn Sie Ihre Krypto- und Bargeldbestände nutzen und echte Renditen erzielen möchten, ist 8lends das Outlet, eine regulierte Crowdlding-Plattform, mit der Sie für Ihre Investitionen mit Sicherheiten abgesicherte Zinsen verdienen und gleichzeitig die Vorschriften einhalten können. Fangen Sie an, Ihr Vermögen über das hinaus zu vergrößern, was die vermuteten Gewinne voraussetzen, und sorgen Sie dafür, dass Ihr Geld intelligenter eingesetzt wird.