Meccanismo di sorveglianza finanziaria

Il calcolo del debito verso lo stato non è la funzione principale del documento. Piuttosto, è progettato per aiutare la nazione a monitorare le partecipazioni digitali offshore dei residenti. Inoltre, aiuta la Francia a monitorare la conformità e la trasparenza in materia di riciclaggio di denaro, garantendo alle autorità una visibilità completa sulle attività di valuta virtuale all'estero.

D'altra parte, gli investitori in blockchain lo utilizzano come requisito di rendicontazione annuale, sebbene comporti conseguenze altrettanto gravi in caso di non conformità, opera in modo completamente indipendente dal calcolo delle imposte sul reddito.

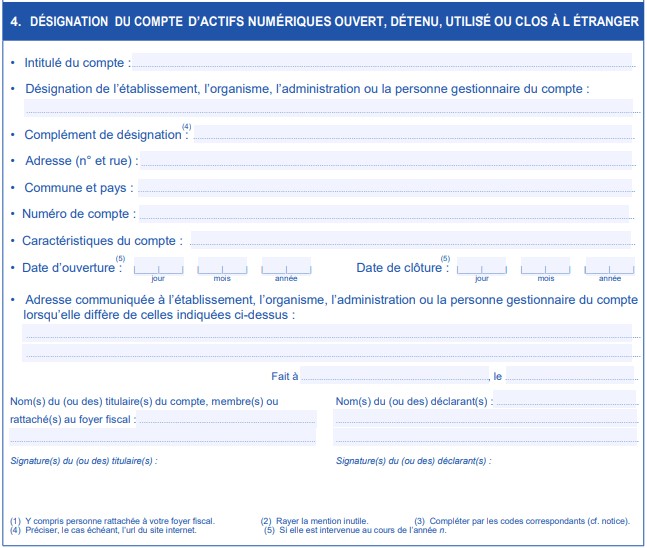

Secondo il requisito del Codice Fiscale, l'articolo 1649 AA impone ai residenti fiscali di dichiarare tutti i profili finanziari esteri. Inoltre, la DGFiP ha recentemente posto fine ad anni di incertezza normativa con l'inclusione dei beni digitali in questo quadro. Ecco gli obiettivi ufficiali del modulo 3916-bis:

- Garantire la conformità alle normative antiriciclaggio

- Visibilità di un quadro finanziario completo dei residenti

- Monitoraggio virtuale transfrontaliero dei movimenti di contante

- Supporto per lo scambio automatico di informazioni

Chi deve presentare la domanda: l'ambito è più ampio di quanto si pensi

Indipendentemente dal livello o dalle dimensioni dell'attività del profilo, tutti i residenti fiscali che detengono denaro virtuale su piattaforme offshore sono tenuti a presentare la dichiarazione, a condizione che tu possieda un conto in contanti virtuale offshore. Ancora più importante, si applicano alcuni criteri di deposito obbligatori.

I residenti fiscali, compresi i cittadini francesi residenti all'estero che mantengono la residenza fiscale, devono presentare una dichiarazione se detengono risorse blockchain su app non stabilite in Francia. Ciò vale anche per i cittadini offshore residenti nel Paese.

Le piattaforme, compresi gli exchange, le piattaforme di custodia o i servizi di portafoglio, sono classificate come «estere» purché non siano regolamentate dalle autorità. Con questa definizione, quasi tutte le principali fonti rientrano in questa classificazione. Inoltre, obbligatoriamente, tutti gli account crittografici esteri deve essere dichiarato indipendentemente dal valore. Questo perché il documento non ha una soglia minima di valore e le linee guida DGFiP prevedono di dichiarare anche i portafogli dei trader con un patrimonio di 50€.

Tuttavia, app come i servizi di portafoglio ospitati, i portafogli di trading con margine, i conti di scambio tradizionali e le risorse di staking-as-a-service in cui il controllo delle chiavi private è gestito da una terza parte richiedono una dichiarazione. Tuttavia, ci sono delle eccezioni e includono portafogli software e hardware personali controllati da individui. Questi non richiedono alcuna dichiarazione.

L'archiviazione è spesso più complessa di quanto sembri. Molti detentori di asset digitali hanno difficoltà a organizzare i profili di cambio offshore, determinare quali portafogli sono idonei e mantenere registri delle transazioni verificabili. 8 prestiti semplifica questo processo centralizzando tutti i dati del tuo portafoglio crittografico in un unico sistema conforme. Con strumenti automatizzati di monitoraggio, documentazione e verifica, puoi assicurarti che le tue dichiarazioni soddisfino tutti gli standard di rendicontazione francesi senza interventi manuali.

Scadenze per la presentazione

Separato dalle scadenze ordinarie relative all'imposta sul reddito, il modulo 3916-bis opera in modo autonomo. Ciò può creare possibili trappole temporali per investitori impreparati. Di conseguenza, è necessario comprendere il programma di rendicontazione annuale e prepararsi in modo adeguato per evitare sanzioni.

La scadenza principale è di solito il 30 giugno successivo all'anno fiscale. Ciò significa che devi dichiarare le attività del 2024 entro il 30 giugno 2025 e le attività del 2025 entro il 30 giugno 2026. Questa scadenza è inoltre accompagnata da regole che devono essere incluse nelle considerazioni al momento della preparazione delle dichiarazioni.

- I profili aperti durante l'anno fiscale devono essere dichiarati.

- Le estensioni non vengono concesse automaticamente.

- Gli obblighi di segnalazione si applicano ancora per le partecipazioni chiuse nel corso dell'anno.

- In caso di presentazione tardiva viene attivata una valutazione immediata della sanzione.

Gli investitori che presuppongono che tutte le dichiarazioni relative alla valuta digitale avvengano contemporaneamente corrono il rischio di non conformità. Pertanto, tieni presente che la scadenza del 30 giugno per la presentazione del documento arriva molte settimane dopo le scadenze per la presentazione delle imposte sul reddito.

Informazioni richieste: documentazione che determina il successo o il fallimento

Le informazioni da includere sono specifiche per garantire il monitoraggio finanziario e, in quanto tali, richiedono un'attenta documentazione delle transazioni annuali. Le informazioni richieste includono i requisiti di identificazione del profilo (dettagli della piattaforma e informazioni specifiche dell'account) e i requisiti di calcolo del valore. La tabella seguente elenca le informazioni relative a ciascun requisito.

È essenziale notare che i conti crittografici richiedono una dichiarazione del saldo massimo annuo raggiunto, a differenza delle banche convenzionali, che non richiedono tale dichiarazione. Per l'esempio seguente, il valore massimo di 78.000€ è stato registrato a maggio

Attività del profilo per tutto l'anno:

- Gennaio: valore totale = 32.000€ (0,5 BTC + 10 ETH)

- Maggio: valore totale = 78.000€ (1,2 BTC + 25 ETH) Picco del profilo

- Settembre: valore totale = 18.000€ (0,3 BTC + 8 ETH) Il profilo scende

- Dicembre: valore totale = 24.000€ (0,4 BTC + 12 ETH) Valore totale di fine anno

Importo dichiarabile: 78.000€ (valore massimo di maggio)

Gestione di più account: gestione di dichiarazioni di portafoglio complesse

È istruttivo per gli investitori francesi di asset blockchain che detengono più partecipazioni su diverse risorse assicurarsi che ciascuna app sia dichiarata separatamente con un diverso modulo 3916-bis. Considerate l'esempio di portafoglio multipiattaforma riportato di seguito: ogni app dichiara il suo saldo massimo su versioni separate.

Portafoglio multipiattaforma (tutti richiedono moduli 3916-bis separati):

- Binance: picco di 25.000€

- Crypto.com: picco di 8.000€

- Coinbase: picco di 15.000€

- Requisito di conformità totale: tre documenti separati

Inoltre, in base alle norme fiscali, non è consentita la rendicontazione consolidata su più risorse. Pertanto, tutte le informazioni relative al saldo massimo e specifiche della piattaforma, inclusi i documenti di supporto, devono essere documentate individualmente per ogni fascicolo del cliente.

Struttura per la conservazione dei registri: creazione di documentazione a prova di audit

Lo sviluppo di un approccio sistematico per conservare i registri annuali delle transazioni blockchain ti prepara già per la conformità al Modulo 3916-bis. Tuttavia, avrai bisogno di un'ottima conoscenza di tutti i documenti essenziali di cui hai bisogno e di un approccio proattivo a un framework di pianificazione della documentazione.

I record essenziali sono classificati come documenti di transazione e valutazione e ogni record deve essere raccolto e conservato in modo sicuro (vedere la tabella seguente).

Inoltre, si consiglia di suddividere il programma della documentazione in pianificazioni mensili e trimestrali per una maggiore efficacia.

Le dichiarazioni sono documenti cruciali e disporre di prove come schermate delle transazioni e dichiarazioni del profilo, nonché scaricare gli estratti conto, è essenziale.

Ogni mese, assicurati di fare uno screenshot dei rendiconti del profilo, scaricare i rendiconti delle transazioni e documentare le modifiche significative nelle dichiarazioni.

Ogni trimestre, puoi verificare lo stato attivo dell'account, aggiornare il calcolo del saldo massimo, riconciliare i record multipiattaforma ed eseguire una preparazione preliminare delle informazioni per il modulo 3926-bis.

Struttura delle sanzioni: l'alto costo della non conformità

Sebbene il processo di conservazione e documentazione delle transazioni annuali di bitcoin e altcoin possa costarti tempo e impegno, l'effetto della non conformità può essere di vasta portata per la tua posizione finanziaria. Questo perché la Francia impone severe sanzioni agli inadempienti del modulo 3916-bis. Ad esempio, prevede una multa di 750 euro per i profili non dichiarati inferiori a 50.000 euro e una multa di 1.500 euro per i saldi massimi superiori a 50.000 euro.

Supponiamo che tu abbia tre file relativi a clienti non dichiarati: Coinbase 15.000€, Binance 30.000€, Crypto.com 8.000€, le tue penali saranno calcolate come 750€ × 3 conti = 2.250€ (penalità totale). Tuttavia, una sanzione più severa può essere applicata alle persone con informazioni incomplete o falsificate.

Oltre a queste sanzioni di base, la Francia impone anche sanzioni fino a 10.000 euro per i conti detenuti in giurisdizioni ad alto rischio. Si tratta di paesi senza accordi di scambio di informazioni con il paese. Vi sono anche accuse penali di evasione fiscale che possono essere riscosse contro le persone che hanno commesso gravi violazioni, soprattutto quando vi è un modello costante di inadempienza o quando non vengono dichiarati ingenti saldi.

Insidie comuni e strategie di prevenzione

Questo post non sarà completo senza evidenziare le insidie più comuni che potresti incontrare nella compilazione. Includono:

- Pensando di non aver bisogno di dichiarare piccoli saldi

- Mancata compilazione di moduli separati per ciascuna app

- Valori massimi ed errori nei saldi di fine anno

- Categorizzazione errata delle ubicazioni delle risorse

- Mancata la scadenza del 30 giugno

Si tratta di errori evitabili e l'adozione di misure che includono sistemi di sollecito automatici e la compilazione di un inventario completo delle partecipazioni può salvarti da inutili multe.

Conclusione

Infine, pagare le sanzioni è spesso più del guadagno che i trader di criptovalute non conformi stanno cercando di preservare. Pertanto, è più vantaggioso creare un sistema che aiuti a mantenere la conformità quando si tratta di partecipazioni offshore in blockchain e si presenta il modulo 3916-bis.

Inoltre, una conoscenza approfondita dei requisiti di questo modulo servirà come base per la futura sicurezza finanziaria e la conformità a lungo termine. Tuttavia, le future modifiche al documento sono inevitabili considerando il dinamico panorama normativo fiscale della nazione. In qualità di investitore, ciò che vi aiuterà è prepararvi a eventuali modifiche adottando un approccio trasparente e una registrazione meticolosa, poiché ciò sarà fondamentale per qualsiasi futuro cambiamento di politica.

Il modulo 3916-bis è una delle parti più trascurate ma finanziariamente importanti della conformità alle criptovalute in Francia. Rispettare le scadenze di segnalazione e mantenere registri privi di errori non richiede solo disciplina: richiede gli strumenti giusti. Le soluzioni di automazione della conformità di 8lends ti aiutano a prepararti, organizzare e archiviare con sicurezza, indipendentemente dal numero di account o piattaforme che gestisci. Dal monitoraggio del saldo in criptovalute alle dichiarazioni dei conti esteri, 8lends semplifica la conformità normativa.