Mecanismo de Fiscalização Financeira

Calcular a dívida ao Estado não é a função primária do documento. Em vez disso, foi concebido para ajudar a nação a monitorizar as participações digitais offshore dos residentes. Também ajuda a França a rastrear a conformidade e a transparência do branqueamento de capitais, garantindo visibilidade completa das atividades de moeda virtual no exterior para as autoridades.

Por outro lado, os investidores em blockchain o usam como um requisito de relatório anual, embora tenha consequências igualmente graves para o não cumprimento, opera inteiramente separadamente dos cálculos do imposto de renda.

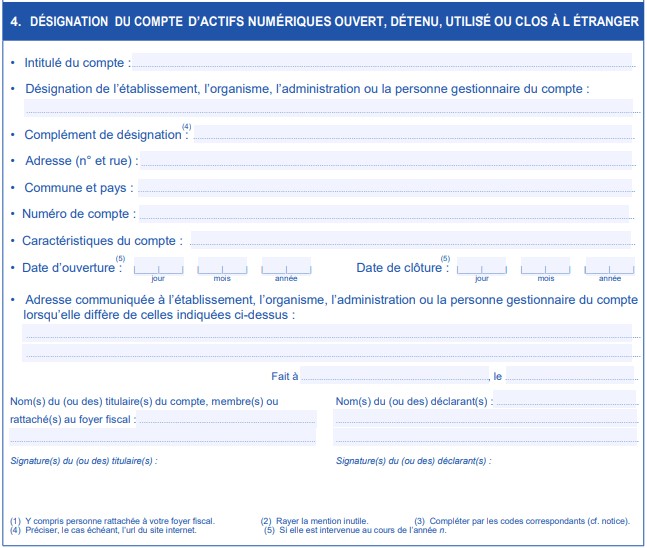

De acordo com a exigência do Código Tributário, o artigo 1649º AA exige que os residentes fiscais declarem todos os perfis financeiros estrangeiros. Além disso, a DGFIP encerrou recentemente anos de incerteza regulatória com a sua inclusão de possessões digitais neste quadro. Aqui estão os objetivos oficiais do Formulário 3916-bis:

- Assegurar a conformidade com os regulamentos de combate ao branqueamento de capitais

- Visibilidade de um retrato financeiro abrangente dos residentes

- Monitorização transfronteiriça de movimentos de caixa virtuais

- Suporte automático de troca de informações

Quem deve arquivar: O escopo é mais amplo do que pensa

Independentemente do nível de atividade ou tamanho do perfil, todos os residentes fiscais detentores de dinheiro virtual em plataformas offshore são obrigados a arquivar, desde que você possua uma conta em dinheiro virtual offshore. Mais importante ainda, aplicam-se alguns critérios de arquivamento obrigatório.

Os residentes fiscais, incluindo cidadãos franceses que vivem no estrangeiro e que mantêm residência fiscal, devem apresentar os seus documentos caso detenham ativos blockchain em apps não estabelecidas em França. Isso também se aplica aos nacionais offshore residentes no país.

As plataformas, incluindo trocas, plataformas de custódia, ou serviços de carteira, são classificadas como “estrangeiras” desde que não sejam reguladas pelas autoridades. Por esta definição, quase todas as principais fontes se enquadram nesta classificação. Também, obrigatoriamente, todas as contas criptográficas estrangeiras devem ser declarados independentemente do valor. Isto porque o doc não tem limiar de valor mínimo, e as orientações da DGFIP estipulam a declaração mesmo de carteiras de trader com €50 em ativos.

Ainda assim, aplicativos como serviços de carteira hospedada, carteiras de negociação de margem, contas de câmbio tradicionais e recursos de staking-as-a-service onde o controle de chaves privadas é mantido por terceiros exigem declaração. No entanto, existem exceções, e incluem carteiras pessoais de software e hardware controladas por indivíduos. Estes não exigem qualquer declaração.

O arquivamento é muitas vezes mais complexo do que parece. Muitos detentores de ativos digitais lutam para organizar perfis de câmbio offshore, determinar quais carteiras se qualificam e manter registros de transações verificáveis. 8empresta simplifica este processo centralizando todos os dados da sua carteira cripto num único sistema compatível. Com ferramentas automatizadas de monitoramento, documentação e verificação, você pode garantir que suas declarações atendam a todos os padrões de relatórios franceses sem esforço manual.

Prazos de entrega

Separado dos prazos normais de imposto de renda, o Formulário 3916-bis opera por conta própria. Isso pode criar possíveis armadilhas temporárias para investidores despreparados. Consequentemente, terá de compreender o calendário anual de relatórios e preparar-se adequadamente para evitar penalidades.

O prazo primário é normalmente 30 de junho seguinte ao ano fiscal. Isto significa que deve declarar 2024 atividades até 30 de junho de 2025, e 2025 atividades até 30 de junho de 2026. Este prazo é também acompanhado de regras que devem ser incluídas nas suas considerações aquando da preparação das suas declarações.

- Os perfis abertos durante o ano fiscal devem ser declarados.

- As extensões não são concedidas automaticamente.

- Os requisitos de comunicação continuam a aplicar-se às explorações encerradas durante o ano.

- A avaliação imediata da penalidade é acionada por arquivamento tardio.

Os investidores que assumem que todos os arquivamentos relacionados com moeda digital ocorrem simultaneamente correm o risco de incumprimento. Por isso, deve ter em conta que o prazo de 30 de junho para o documento vem muitas semanas depois dos prazos de entrega do imposto de renda.

Informação Necessária: Documentação que Determina o Sucesso ou Falha

A informação a incluir é específica para garantir o controlo financeiro e, como tal, exige uma documentação cuidadosa das operações durante todo o ano. As informações necessárias incluem requisitos de identificação de perfil (detalhes da plataforma e informações específicas da conta) e requisitos de cálculo de valor. A tabela abaixo lista as informações de cada requisito.

É essencial notar que as contas cripto exigem uma declaração do saldo máximo anual atingido, ao contrário da banca convencional, que não exige tal declaração. Para o exemplo abaixo, o valor máximo de €78K foi registado em maio

Actividade de perfil durante todo o ano:

- Janeiro: Valor total = €32K (0.5 BTC + 10 ETH)

- Maio: Valor total = 78K € (1,2 BTC + 25 ETH) Pico do perfil

- Setembro: Valor total = €18K (0.3 BTC + 8 ETH) O perfil cai

- Dezembro: Valor total = 24K € (0.4 BTC + 12 ETH) Valor total de fim de ano

Montante reportável: 78K € (valor máximo de maio)

Gestão de Contas Múltiplas: Navegando em Declarações Complexas de Portfólio

É instrutivo para os investidores franceses de ativos blockchain que detêm várias participações em diferentes recursos para garantir que cada aplicativo seja declarado separadamente com um formulário 3916-bis diferente. Considere o exemplo de portfólio multiplataforma abaixo, cada aplicativo declara seu saldo máximo em versões separadas.

Portfólio multiplataforma (todos exigindo formulários 3916-bis separados):

- Binance: Pico €25.000

- Crypto.com: Pico €8K

- Coinbase: Pico €15.000

- Requisito total de conformidade: Três arquivamentos separados

Além disso, de acordo com as regras fiscais, não é permitido o relato consolidado em vários recursos. Portanto, cada saldo de pico, informações específicas da plataforma, incluindo documentos comprovativos, devem ser documentados individualmente para cada arquivo do cliente.

Estrutura de manutenção de registos: Construindo Documentação à Prova de Auditoria

O desenvolvimento de uma abordagem sistemática para manter os seus registos anuais de transações blockchain já o prepara para a conformidade com o Formulário 3916-bis. No entanto, precisará de uma excelente compreensão de todos os documentos essenciais de que precisa e de uma abordagem proativa para uma estrutura de agendamento de documentação.

Os registos essenciais são categorizados como documentos de transação e avaliação, e cada registo deve ser recolhido e mantido em segurança (ver tabela abaixo).

Além disso, recomenda-se que divida o seu calendário de documentação em programações mensais e trimestrais para maior eficácia.

As declarações são registos cruciais, e ter provas como capturas de ecrã de transações e declarações de perfil, bem como declarações de download, é essencial.

Todos os meses, certifique-se de fazer capturas de ecrã das declarações de perfil, descarregar declarações de transação e documentar alterações significativas nos extratos.

A cada trimestre, pode verificar o estado da conta ativa, atualizar o cálculo do saldo de pico, reconciliar registos multiplataforma e fazer uma preparação de informações preliminares para o Formulário 3926-bis.

Estrutura Penal: O Alto Custo do Não Conformidade

Embora o processo de manter e documentar registos de transações anuais de bitcoin e altcoin possa custar-lhe algum esforço e tempo, o efeito da não conformidade pode ser de longo alcance para a sua posição financeira. Isto porque a França impõe sanções severas aos inadimplentes do Formulário 3916-bis. Por exemplo, prescreve uma multa de €750 para perfis não declarados abaixo de €50K e €1.500 para saldos de pico acima de €50K.

Digamos, você tem três arquivos de clientes não declarados: Coinbase €15.000, Binance €30.000, Crypto.com €8.000, suas penalidades serão calculadas como €750 × 3 contas = €2.250 (penalidade total). No entanto, uma sanção mais severa pode ser aplicada a indivíduos com informações incompletas ou falsificadas.

Além dessas penalidades básicas, a França também impõe penalidades de até 10 000 euros para contas detidas em jurisdições de alto risco. São países sem acordos de troca de informações com o país. Há também acusações criminais de evasão fiscal que podem ser cobradas contra indivíduos com violações graves, especialmente quando existe um padrão consistente de incumprimento ou quando grandes saldos não são declarados.

Armadilhas Comuns e Estratégias de Prevenção

Este post não estará completo sem destacar as armadilhas mais comuns que provavelmente encontrará ao preenchê-lo. Incluem:

- Pensar que não precisa de declarar pequenos saldos

- Não arquivar formulários separados para cada aplicação

- Valores máximos e erros de saldos de fim de exercício

- Categorização errada das localizações dos recursos

- Falta o prazo de 30 de junho

Estes são erros evitáveis, e tomar medidas que incluem sistemas de lembrete automatizados e fazer um inventário abrangente das suas participações pode salvá-lo de multas desnecessárias.

Conclusão

Finalmente, pagar penalidades é muitas vezes mais do que o ganho que os comerciantes de cripto não conformes estão a tentar preservar. Portanto, é mais benéfico construir um sistema que ajude a permanecer em conformidade ao lidar com holdings de blockchain offshore e preencher o Formulário 3916-bis.

Além disso, uma compreensão completa dos requisitos deste Formulário servirá como base para a segurança financeira futura e conformidade a longo prazo. Ainda assim, futuras alterações ao documento são inevitáveis tendo em conta o dinâmico panorama regulatório fiscal da nação. O que o ajudará como investidor é a posicionar-se para quaisquer mudanças adotando uma abordagem transparente e manutenção meticulosa de registos, uma vez que isso será fundamental para qualquer futura mudança de política.

O formulário 3916-bis é uma das partes mais negligenciadas, mas financeiramente consequentes, da conformidade cripto em França. Ficar à frente dos prazos de comunicação e manter registos livres de erros requer mais do que disciplina — exige as ferramentas certas. As soluções de automação de conformidade da 8lends ajudam-no a preparar, organizar e arquivar com confiança, independentemente de quantas contas ou plataformas gere. Do rastreio do saldo criptográfico às declarações de contas estrangeiras, a 8lends torna a conformidade regulamentar sem esforço.