Mechanismus zur finanziellen Überwachung

Die Berechnung der Staatsverschuldung ist nicht die Hauptfunktion des Dokuments. Vielmehr soll es der Nation helfen, die digitalen Offshore-Bestände der Einwohner zu überwachen. Es hilft Frankreich auch dabei, die Einhaltung der Vorschriften und die Transparenz der Geldwäsche zu verfolgen, und gewährleistet so den Behörden einen vollständigen Überblick über die Aktivitäten im Bereich virtueller Währungen im Ausland.

Auf der anderen Seite nutzen Blockchain-Investoren es als jährliche Berichtspflicht, obwohl es bei Nichteinhaltung ebenso schwerwiegende Folgen hat, funktioniert es völlig unabhängig von der Berechnung der Einkommensteuer.

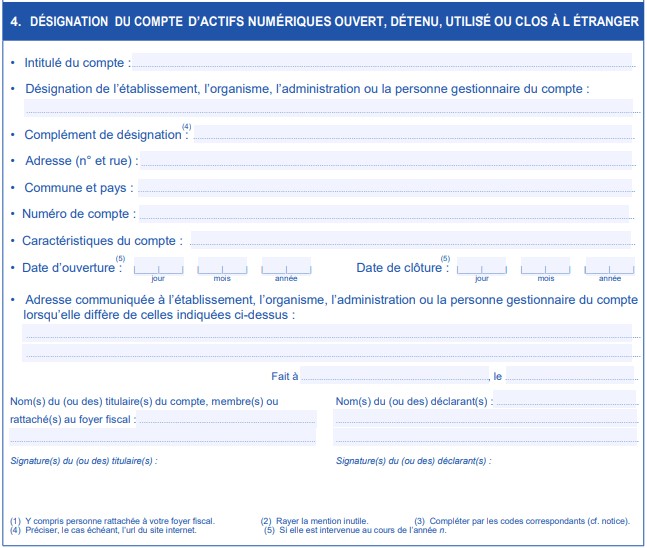

Gemäß den Anforderungen der Abgabenordnung schreibt Artikel 1649 AA vor, dass Steueransässige alle ausländischen Finanzprofile angeben müssen. Darüber hinaus beendete die DGFiP vor Kurzem die Jahre der regulatorischen Unsicherheit, indem sie digitale Besitztümer in diesen Rahmen einbezog. Hier sind die offiziellen Ziele des Formulars 3916-bis:

- Stellen Sie sicher, dass die Vorschriften zur Bekämpfung der Geldwäsche eingehalten werden

- Sichtbarkeit eines umfassenden Finanzporträts der Einwohner

- Grenzüberschreitende Überwachung virtueller Bargeldbewegungen

- Unterstützung für den automatischen Informationsaustausch

Wer muss einreichen: Der Umfang ist breiter als Sie denken

Unabhängig vom Aktivitätsgrad oder der Größe des Profils müssen alle Steueransässigen, die virtuelles Geld auf Offshore-Plattformen besitzen, einen Antrag stellen, sofern Sie ein virtuelles Offshore-Cashkonto besitzen. Noch wichtiger ist, dass einige obligatorische Anmeldekriterien gelten.

Steueransässige, einschließlich im Ausland lebender französischer Staatsbürger, die ihren steuerlichen Wohnsitz haben, müssen angeben, ob sie Blockchain-Assets für Apps besitzen, die nicht in Frankreich ansässig sind. Dies gilt auch für Offshore-Bürger mit Wohnsitz im Land.

Plattformen, einschließlich Börsen, Depotplattformen oder Wallet-Dienste, werden als „ausländisch“ eingestuft, sofern sie nicht von den Behörden reguliert werden. Nach dieser Definition fallen fast alle wichtigen Quellen in diese Klassifizierung. Außerdem ist es zwingend erforderlich, alle ausländischen Kryptokonten muss unabhängig vom Wert deklariert werden. Dies liegt daran, dass das Dokument keinen Mindestwert hat und die DGFIP-Richtlinien vorschreiben, dass auch Geldbörsen mit einem Vermögen von 50€ deklariert werden müssen.

Dennoch müssen Apps wie Hosted Wallets, Margin Trading Wallets, traditionelle Börsenkonten und Staking-as-a-Service-Ressourcen, bei denen die Kontrolle über private Schlüssel von Dritten übernommen wird, deklariert werden. Es gibt jedoch Ausnahmen, und dazu gehören persönliche Software- und Hardware-Wallets, die von Einzelpersonen kontrolliert werden. Für diese ist keine Deklaration erforderlich.

Die Einreichung ist oft komplexer als es scheint. Vielen Inhabern digitaler Vermögenswerte fällt es schwer, Offshore-Börsenprofile zu organisieren, festzustellen, welche Wallets in Frage kommen, und überprüfbare Transaktionsaufzeichnungen zu führen. 8lends vereinfacht diesen Prozess, indem alle Ihre Krypto-Wallet-Daten in einem einzigen, kompatiblen System zentralisiert werden. Mit automatisierten Überwachungs-, Dokumentations- und Verifizierungstools können Sie ohne manuellen Aufwand sicherstellen, dass Ihre Deklarationen allen französischen Berichtsstandards entsprechen.

Fristen für die Einreichung

Unabhängig von den üblichen Einkommensteuerfristen funktioniert das Formular 3916-bis eigenständig. Dies kann zu möglichen Zeitfallen für unvorbereitete Anleger führen. Daher müssen Sie den Zeitplan für die jährliche Berichterstattung verstehen und sich angemessen vorbereiten, um Strafen zu vermeiden.

Die primäre Frist ist in der Regel der 30. Juni nach dem Geschäftsjahr. Das bedeutet, dass Sie Aktivitäten für 2024 bis zum 30. Juni 2025 und für 2025 Aktivitäten bis zum 30. Juni 2026 anmelden müssen. Mit dieser Frist gehen auch Regeln einher, die Sie bei der Erstellung Ihrer Erklärungen berücksichtigen müssen.

- Profile, die während des Geschäftsjahres geöffnet sind, müssen deklariert werden.

- Verlängerungen werden nicht automatisch gewährt.

- Für Betriebe, die im Laufe des Jahres geschlossen wurden, gelten weiterhin Meldepflichten.

- Bei verspäteter Einreichung wird ein sofortiger Bußgeldbescheid verhängt.

Anleger, die davon ausgehen, dass alle Einreichungen im Zusammenhang mit digitalen Währungen gleichzeitig erfolgen, laufen Gefahr, dass die Vorschriften nicht eingehalten werden. Daher sollten Sie berücksichtigen, dass die Frist für das Dokument am 30. Juni viele Wochen nach den Fristen für die Einreichung der Einkommensteuer liegt.

Erforderliche Informationen: Dokumentation, die über Erfolg oder Misserfolg entscheidet

Die Informationen, die aufgenommen werden müssen, sind spezifisch für die Sicherstellung der Finanzüberwachung und erfordern daher eine sorgfältige Dokumentation der ganzjährigen Transaktionen. Zu den erforderlichen Informationen gehören die Anforderungen an die Profilidentifikation (Plattformdetails und kontospezifische Informationen) und die Anforderungen an die Wertberechnung. In der folgenden Tabelle sind die Informationen zu den einzelnen Anforderungen aufgeführt.

Es ist wichtig zu beachten, dass Kryptokonten eine Erklärung des erreichten jährlichen Höchstguthabens erfordern, im Gegensatz zu herkömmlichen Bankgeschäften, für die eine solche Erklärung nicht erforderlich ist. Für das folgende Beispiel wurde der Spitzenwert von 78.000€ im Mai verzeichnet

Ganzjährige Profilaktivität:

- Januar: Gesamtwert = 32.000€ (0,5 BTC + 10 ETH)

- Mai: Gesamtwert = 78.000€ (1.2 BTC + 25 ETH) Profilspitze

- September: Gesamtwert = 18.000€ (0,3 BTC + 8 ETH) Profilrückgänge

- Dezember: Gesamtwert = 24.000€ (0,4 BTC + 12 ETH) Gesamtwert zum Jahresende

Meldepflichtiger Betrag: 78.000€ (Höchstwert Mai)

Verwaltung mehrerer Konten: Umgang mit komplexen Portfoliodeklarationen

Für französische Blockchain-Anleger, die mehrere Beteiligungen an verschiedenen Ressourcen halten, ist es aufschlussreich, sicherzustellen, dass jede App separat mit einem anderen 3916-bis-Formular deklariert wird. Sehen Sie sich das folgende Beispiel für ein plattformübergreifendes Portfolio an. Jede App gibt ihren Höchststand in separaten Versionen an.

Multi-Plattform-Portfolio (für alle sind separate 3916-Bis-Formulare erforderlich):

- Binance: Höchststand 25.000€

- Crypto.com: Höchststand 8.000€

- Coinbase: Höchstwert 15.000€

- Vollständige Konformitätsanforderung: Drei separate Einreichungen

Darüber hinaus ist gemäß den Steuervorschriften eine konsolidierte Berichterstattung über mehrere Ressourcen hinweg nicht zulässig. Daher müssen plattformspezifische Informationen, einschließlich unterstützender Dokumente, für jede Kundendatei einzeln dokumentiert werden.

Rahmen für die Aufbewahrung von Aufzeichnungen: Erstellung einer revisionssicheren Dokumentation

Die Entwicklung eines systematischen Ansatzes zur Aufbewahrung Ihrer jährlichen Blockchain-Transaktionsaufzeichnungen bereitet Sie bereits auf die Einhaltung des Formulars 3916-bis vor. Sie benötigen jedoch ein hervorragendes Verständnis aller wichtigen Dokumente, die Sie benötigen, und einen proaktiven Ansatz für einen Rahmen für die Dokumentationsplanung.

Wesentliche Aufzeichnungen werden als Transaktions- und Bewertungsdokumente kategorisiert, und jede Aufzeichnung sollte gesammelt und sicher aufbewahrt werden (siehe Tabelle unten).

Es wird außerdem empfohlen, Ihren Dokumentationsplan in monatliche und vierteljährliche Zeitpläne zu unterteilen, um die Effektivität zu erhöhen.

Kontoauszüge sind wichtige Aufzeichnungen, und es ist unerlässlich, Beweise wie Screenshots von Transaktionen und Profilauszügen zu haben sowie Kontoauszüge herunterzuladen.

Stellen Sie sicher, dass Sie jeden Monat Screenshots von Profilauszügen erstellen, Transaktionsauszüge herunterladen und wichtige Änderungen an Kontoauszügen dokumentieren.

Jedes Quartal können Sie den aktiven Kontostatus überprüfen, die Berechnung des Spitzensaldos aktualisieren, plattformübergreifende Aufzeichnungen abgleichen und vorläufige Informationen für das Formular 3926-bis vorbereiten.

Struktur der Strafen: Die hohen Kosten der Nichteinhaltung

Während das Führen und Dokumentieren von Aufzeichnungen über jährliche Bitcoin- und Altcoin-Transaktionen Sie einige Mühe und Zeit kosten kann, kann die Nichteinhaltung der Vorschriften weitreichende Auswirkungen auf Ihre finanzielle Situation haben. Dies liegt daran, dass Frankreich gegen Nichteinhaltung des Formulars 3916-bis schwere Strafen verhängt. So verhängt es beispielsweise eine Geldbuße von 750€ für nicht angemeldete Profile unter 50.000€ und eine Geldbuße von 1.500€ für Spitzensalden über 50.000€.

Angenommen, Sie haben drei nicht angemeldete Kundendateien: Coinbase 15.000€, Binance 30.000€, Crypto.com 8.000€. Ihre Strafen werden als 750€ × 3 Konten = 2.250€ (Gesamtstrafe) berechnet. Für Personen mit unvollständigen oder gefälschten Informationen kann jedoch eine strengere Sanktion gelten.

Abgesehen von diesen grundlegenden Strafen verhängt Frankreich auch Strafen von bis zu 10.000€ für Konten, die in Ländern mit hohem Risiko geführt werden. Dies sind Länder ohne Vereinbarungen zum Informationsaustausch mit dem Land. Es gibt auch strafrechtliche Vorwürfe wegen Steuerhinterziehung, die gegen Personen erhoben werden können, die schwerwiegende Verstöße begangen haben, vor allem, wenn ein einheitliches Muster von Verstößen vorliegt oder wenn große Salden nicht gemeldet werden.

Häufige Fallstricke und Präventionsstrategien

Dieser Beitrag wird nicht vollständig sein, ohne die häufigsten Fallstricke hervorzuheben, auf die Sie beim Ausfüllen wahrscheinlich stoßen werden. Sie beinhalten:

- Ich denke, Sie müssen keine kleinen Salden deklarieren

- Es können keine separaten Formulare für jede App eingereicht werden

- Fehler bei Spitzenwerten und Jahresendsalden

- Falsche Kategorisierung der Ressourcenstandorte

- Frist am 30. Juni verpasst

Dies sind vermeidbare Fehler, und Maßnahmen wie automatische Erinnerungssysteme und eine umfassende Bestandsaufnahme Ihrer Bestände können Sie vor unnötigen Bußgeldern bewahren.

Fazit

Schließlich ist die Zahlung von Strafen oft mehr als der Gewinn, den Kryptohändler, die sich nicht an die Vorschriften halten, zu erhalten versuchen. Daher ist es vorteilhafter, ein System aufzubauen, das hilft, die Vorschriften einzuhalten, wenn es um Offshore-Blockchainbestände geht und das Formular 3916-bis eingereicht wird.

Darüber hinaus wird ein gründliches Verständnis der Anforderungen dieses Formulars als Grundlage für die zukünftige finanzielle Sicherheit und die langfristige Einhaltung der Vorschriften dienen. Angesichts der dynamischen Steuergesetzgebung des Landes sind zukünftige Änderungen an dem Dokument jedoch unvermeidlich. Was Ihnen als Investor helfen wird, ist, sich auf alle Änderungen einzustellen, indem Sie einen transparenten Ansatz verfolgen und sorgfältig Aufzeichnungen führen, da dies für alle zukünftigen politischen Änderungen von zentraler Bedeutung sein wird.

Das Formular 3916-bis ist einer der am meisten übersehenen, aber finanziell bedeutsamen Teile der Krypto-Compliance in Frankreich. Meldefristen immer einen Schritt voraus zu sein und fehlerfreie Aufzeichnungen zu führen, erfordert mehr als Disziplin — es erfordert die richtigen Tools. Die Compliance-Automatisierungslösungen von 8lends helfen Ihnen dabei, sich sicher vorzubereiten, zu organisieren und zu archivieren, egal wie viele Konten oder Plattformen Sie verwalten. Von der Verfolgung des Kryptoguthabens bis hin zu Kontoerklärungen im Ausland — 8lends macht die Einhaltung gesetzlicher Vorschriften mühelos.