Mécanisme de surveillance financière

Le calcul de la dette envers l'État n'est pas la fonction principale du document. Il est plutôt conçu pour aider le pays à surveiller les avoirs numériques offshore des résidents. Il aide également la France à suivre la conformité et la transparence en matière de blanchiment d'argent, garantissant ainsi aux autorités une visibilité complète des activités liées à la monnaie virtuelle à l'étranger.

D'autre part, les investisseurs de la blockchain l'utilisent comme obligation de déclaration annuelle, bien qu'elle entraîne des conséquences tout aussi graves en cas de non-conformité, elle fonctionne totalement séparément des calculs de l'impôt sur le revenu.

Conformément à l'exigence du Code des impôts, l'article 1649 AA impose aux résidents fiscaux de déclarer tous les profils financiers étrangers. En outre, la DGFiP a récemment mis fin à des années d'incertitude réglementaire en incluant les biens numériques dans ce cadre. Voici les objectifs officiels du formulaire 3916-bis :

- Garantir la conformité aux réglementations anti-blanchiment

- Visibilité d'un portrait financier complet des résidents

- Surveillance des mouvements de trésorerie virtuels transfrontaliers

- Support d'échange automatique d'informations

Qui doit déposer : le champ d'application est plus large que vous ne le pensez

Quel que soit le niveau d'activité ou la taille du profil, tous les résidents fiscaux détenant de l'argent virtuel sur des plateformes offshore sont tenus de déposer une déclaration, à condition que vous possédiez un compte de trésorerie virtuel offshore. Plus important encore, certains critères de dépôt obligatoires s'appliquent.

Les résidents fiscaux, y compris les citoyens français vivant à l'étranger qui conservent leur résidence fiscale, doivent déclarer s'ils détiennent des actifs blockchain sur des applications non établies en France. Cela vaut également pour les ressortissants étrangers résidant dans le pays.

Les plateformes, y compris les bourses, les plateformes de conservation ou les services de portefeuille, sont classées comme « étrangères » tant qu'elles ne sont pas réglementées par les autorités. Selon cette définition, presque toutes les principales sources entrent dans cette classification. De plus, obligatoirement, tous les comptes cryptographiques étrangers doit être déclaré quelle que soit sa valeur. En effet, le document n'a pas de seuil de valeur minimale et les directives de la DGFiP stipulent de déclarer même les portefeuilles des traders avec 50€ d'actifs.

Néanmoins, les applications telles que les services de portefeuille hébergés, les portefeuilles de négociation sur marge, les comptes d'échange traditionnels et les ressources de staking-as-a-service où le contrôle des clés privées est maintenu par un tiers nécessitent une déclaration. Il existe toutefois des exceptions, notamment les portefeuilles logiciels et matériels personnels contrôlés par des particuliers. Elles ne nécessitent aucune déclaration.

Le classement est souvent plus complexe qu'il n'y paraît. De nombreux détenteurs d'actifs numériques ont du mal à organiser des profils d'échange offshore, à déterminer quels portefeuilles sont éligibles et à conserver des enregistrements de transactions vérifiables. 8lends simplifie ce processus en centralisant toutes les données de votre portefeuille cryptographique dans un système unique et conforme. Grâce à des outils automatisés de surveillance, de documentation et de vérification, vous pouvez vous assurer que vos déclarations répondent à toutes les normes de déclaration françaises sans effort manuel.

Dates limites de dépôt

Indépendamment des délais habituels en matière d'impôt sur le revenu, le formulaire 3916-bis fonctionne de manière autonome. Cela peut créer des pièges temporels pour les investisseurs non préparés. Par conséquent, vous devrez comprendre le calendrier des rapports annuels et vous préparer de manière appropriée pour éviter les pénalités.

La date limite principale est généralement le 30 juin suivant l'exercice financier. Cela signifie que vous devez déclarer 2024 activités d'ici le 30 juin 2025 et les activités de 2025 d'ici le 30 juin 2026. Ce délai est également assorti de règles qui doivent être prises en compte lors de la préparation de vos déclarations.

- Les profils ouverts au cours de l'année fiscale doivent être déclarés.

- Les prolongations ne sont pas accordées automatiquement.

- Les obligations de déclaration s'appliquent toujours aux exploitations fermées en cours d'année.

- Une amende immédiate est déclenchée en cas de dépôt tardif.

Les investisseurs qui supposent que tous les dépôts liés à la monnaie numérique ont lieu simultanément courent le risque de non-conformité. Par conséquent, vous devez savoir que la date limite du 30 juin pour le document survient plusieurs semaines après les dates limites de déclaration de revenus.

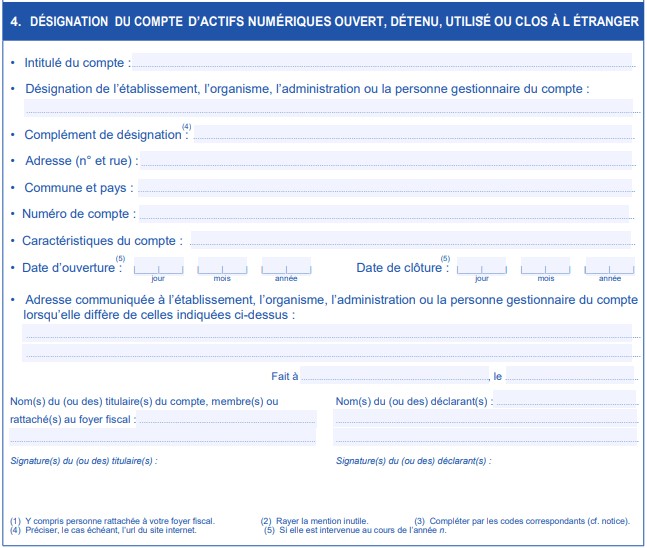

Informations requises : documentation qui détermine le succès ou l'échec

Les informations à inclure sont spécifiques pour assurer le suivi financier et, à ce titre, exigent une documentation minutieuse des transactions effectuées tout au long de l'année. Les informations requises incluent les exigences d'identification du profil (détails de la plateforme et informations spécifiques au compte) et les exigences de calcul de la valeur. Le tableau ci-dessous répertorie les informations relatives à chaque exigence.

Il est essentiel de noter que les comptes cryptés nécessitent une déclaration du solde maximum annuel atteint, contrairement aux banques classiques, qui n'exigent pas une telle déclaration. Pour l'exemple ci-dessous, la valeur maximale de 78 000€ a été enregistrée en mai

Activité de profil toute l'année :

- Janvier : Valeur totale = 32 000€ (0,5 BTC + 10 ETH)

- Mai : Valeur totale = 78 000€ (1,2 BTC + 25 ETH) Pic de profil

- Septembre : Valeur totale = 18 000€ (0,3 BTC + 8 ETH) Baisse du profil

- Décembre : Valeur totale = 24 000€ (0,4 BTC + 12 ETH) Valeur totale de fin d'année

Montant déclarable : 78 000€ (valeur maximale de mai)

Gestion de comptes multiples : gestion de déclarations de portefeuille complexes

Il est instructif pour les investisseurs français d'actifs blockchain détenant plusieurs participations sur différentes ressources de s'assurer que chaque application est déclarée séparément avec un formulaire 3916-bis différent. Prenons l'exemple de portefeuille multiplateforme ci-dessous : chaque application déclare son solde maximal sur des versions distinctes.

Portefeuille multiplateforme (tous nécessitant des formulaires 3916-bis distincts) :

- Binance : pic de 25 000€

- Crypto.com : pic de 8 000€

- Coinbase : pic de 15 000€

- Exigence de conformité totale : trois dépôts distincts

En outre, conformément aux règles fiscales, les rapports consolidés sur plusieurs ressources ne sont pas autorisés. Par conséquent, chaque solde maximal, les informations spécifiques à la plateforme, y compris les pièces justificatives, doivent être documentées individuellement pour chaque dossier client.

Cadre de tenue des dossiers : création d'une documentation à l'épreuve des audits

Le développement d'une approche systématique pour conserver vos enregistrements annuels de transactions blockchain vous permet déjà de vous conformer au formulaire 3916-bis. Cependant, vous aurez besoin d'une excellente maîtrise de tous les documents essentiels dont vous avez besoin et d'une approche proactive d'un cadre de planification de la documentation.

Les documents essentiels sont classés en tant que documents de transaction et d'évaluation, et chaque enregistrement doit être collecté et conservé en toute sécurité (voir le tableau ci-dessous).

Il est également recommandé de diviser votre calendrier de documentation en calendriers mensuels et trimestriels pour plus d'efficacité.

Les relevés sont des documents cruciaux, et il est essentiel de disposer de preuves telles que des captures d'écran des transactions et des relevés de profil, ainsi que le téléchargement de relevés.

Chaque mois, assurez-vous de faire une capture d'écran des relevés de profil, de télécharger les relevés de transactions et de documenter les modifications importantes apportées aux relevés.

Chaque trimestre, vous pouvez vérifier l'état actif du compte, mettre à jour le calcul du solde maximal, réconcilier les enregistrements multiplateformes et effectuer une préparation préliminaire des informations pour le formulaire 3926-bis.

Structure des sanctions : le coût élevé de la non-conformité

Bien que le processus de conservation et de documentation des transactions annuelles en bitcoins et altcoins puisse vous coûter du temps et des efforts, les conséquences d'une non-conformité peuvent être considérables pour votre situation financière. En effet, la France impose de lourdes sanctions aux contrevenants au formulaire 3916-bis. Par exemple, il prescrit une amende de 750€ pour les profils non déclarés inférieurs à 50 000€ et une amende de 1 500€ pour les soldes maximaux supérieurs à 50 000€.

Supposons que vous ayez trois fichiers clients non déclarés : Coinbase 15 000€, Binance 30 000€, Crypto.com 8 000€, vos pénalités seront calculées comme suit : 750€ × 3 comptes = 2 250€ (pénalité totale). Cependant, une sanction plus sévère peut s'appliquer aux personnes détenant des informations incomplètes ou falsifiées.

Outre ces sanctions de base, la France impose également des sanctions pouvant aller jusqu'à 10 000 euros pour les comptes détenus dans des juridictions à haut risque. Il s'agit de pays qui n'ont pas conclu d'accords d'échange d'informations avec le pays. Des poursuites pénales pour évasion fiscale peuvent également être portées contre des personnes qui commettent des infractions graves, en particulier lorsqu'il existe une tendance constante à la non-conformité ou lorsque des soldes importants ne sont pas déclarés.

Pièges courants et stratégies de prévention

Cet article ne sera pas complet sans mettre en évidence les pièges les plus courants que vous risquez de rencontrer en le remplissant. Ils incluent :

- Penser que vous n'avez pas besoin de déclarer de petits soldes

- Ne pas remplir des formulaires distincts pour chaque application

- Valeurs maximales et erreurs de soldes de fin d'année

- Mauvaise catégorisation des emplacements des ressources

- Dépassement de la date limite du 30 juin

Il s'agit d'erreurs évitables, et la prise de mesures, notamment des systèmes de rappel automatisés et l'établissement d'un inventaire complet de vos avoirs, peuvent vous éviter des amendes inutiles.

Conclusion

Enfin, le paiement de pénalités représente souvent plus que le gain que les traders de cryptomonnaies non conformes tentent de préserver. Par conséquent, il est plus avantageux de créer un système qui permet de rester en conformité lors du traitement des avoirs offshore en blockchain et du dépôt du formulaire 3916-bis.

En outre, une compréhension approfondie des exigences de ce formulaire servira de base à la sécurité financière future et à la conformité à long terme. Néanmoins, les modifications futures du document sont inévitables compte tenu du paysage réglementaire fiscal dynamique du pays. Ce qui vous aidera en tant qu'investisseur, c'est à vous positionner face à tout changement en adoptant une approche transparente et en tenant des registres méticuleux, car cela sera au cœur de tout changement de politique futur.

Le formulaire 3916-bis est l'un des éléments les plus négligés mais les plus importants sur le plan financier de la conformité cryptographique en France. Pour devancer les délais de reporting et conserver des dossiers exempts d'erreurs, il ne suffit pas de faire preuve de discipline, mais aussi de disposer des bons outils. Les solutions d'automatisation de la conformité de 8lends vous aident à préparer, organiser et classer en toute confiance, quel que soit le nombre de comptes ou de plateformes que vous gérez. Du suivi des soldes cryptographiques aux déclarations de comptes étrangers, 8lends facilite la conformité réglementaire.