Mecanismo de vigilancia financiera

Calcular la deuda con el estado no es la función principal del documento. Más bien, está diseñado para ayudar a la nación a monitorear las tenencias digitales de los residentes en el extranjero. También ayuda a Francia a controlar el cumplimiento y la transparencia en materia de blanqueo de dinero, garantizando a las autoridades una visibilidad total de las actividades relacionadas con la moneda virtual en el extranjero.

Por otro lado, los inversores de blockchain lo utilizan como un requisito de presentación de informes anuales, aunque conlleva consecuencias igualmente graves en caso de incumplimiento, ya que funciona de forma totalmente independiente de los cálculos del impuesto sobre la renta.

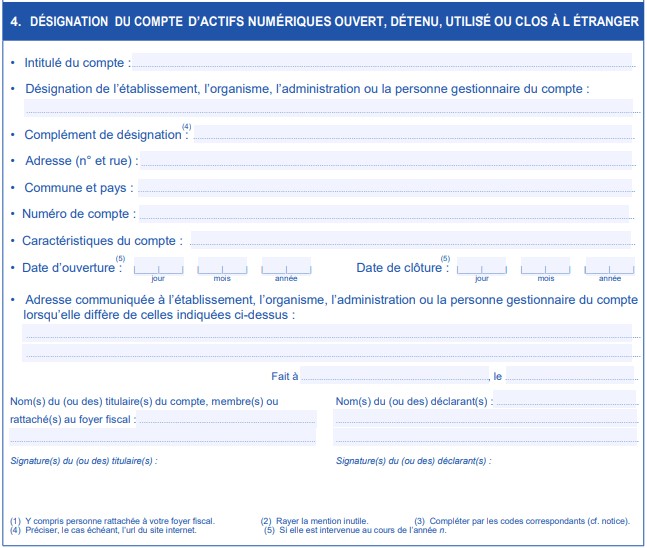

De acuerdo con el requisito del Código Tributario, el artículo 1649 AA exige que los residentes fiscales declaren todos los perfiles financieros extranjeros. Además, la DGFiP puso fin recientemente a años de incertidumbre regulatoria con la inclusión de las posesiones digitales en este marco. Estos son los objetivos oficiales del formulario 3916-bis:

- Garantizar el cumplimiento de las normas contra el lavado de dinero

- Visibilidad de un panorama financiero completo de los residentes

- Monitorización de movimientos de efectivo virtuales transfronterizos

- Soporte de intercambio automático de información

Quién debe presentar la solicitud: el alcance es más amplio de lo que cree

Independientemente del nivel de actividad o el tamaño del perfil, todos los residentes fiscales que posean dinero virtual en plataformas extraterritoriales deben presentar una declaración, siempre que posean una cuenta de efectivo virtual en el extranjero. Y lo que es más importante, se aplican algunos criterios de presentación obligatorios.

Los residentes fiscales, incluidos los ciudadanos franceses que viven en el extranjero y mantienen su residencia fiscal, deben presentar una solicitud si tienen activos de blockchain en aplicaciones no establecidas en Francia. Esto también se aplica a los ciudadanos extranjeros que residen en el país.

Las plataformas, incluidas las bolsas, las plataformas de custodia o los servicios de monedero, se clasifican como «extranjeras» siempre que no estén reguladas por las autoridades. Según esta definición, casi todas las fuentes principales entran en esta clasificación. Además, obligatoriamente, todas las cuentas criptográficas extranjeras debe declararse independientemente del valor. Esto se debe a que el documento no establece un límite de valor mínimo, y las directrices de la DGFip estipulan que se declararán incluso las carteras de los comerciantes con 50€ en activos.

Aun así, las aplicaciones como los servicios de monederos alojados, las carteras de negociación de márgenes, las cuentas de cambio tradicionales y los recursos de participación como servicio en los que un tercero mantiene el control de las claves privadas requieren una declaración. Sin embargo, hay excepciones, entre las que se incluyen las carteras personales de software y hardware controladas por particulares. No requieren ninguna declaración.

La presentación suele ser más compleja de lo que parece. Muchos titulares de activos digitales se esfuerzan por organizar los perfiles bursátiles en el extranjero, determinar qué carteras reúnen los requisitos y mantener registros de transacciones verificables. 8lends simplifica este proceso al centralizar todos los datos de su monedero criptográfico en un único sistema compatible. Gracias a las herramientas automatizadas de supervisión, documentación y verificación, puede asegurarse de que sus declaraciones cumplen con todos los estándares franceses de presentación de informes sin esfuerzo manual.

Plazos de presentación

Independientemente de los plazos estándar de impuestos sobre la renta, el formulario 3916-bis funciona por sí solo. Esto puede crear posibles trampas de tiempo para los inversores que no estén preparados. En consecuencia, deberá comprender el calendario de presentación de informes anuales y prepararse adecuadamente para evitar sanciones.

La fecha límite principal suele ser el 30 de junio siguiente al año fiscal. Esto significa que debe declarar 2024 actividades antes del 30 de junio de 2025 y 2025 actividades antes del 30 de junio de 2026. Esta fecha límite también va acompañada de normas que debes tener en cuenta a la hora de preparar tus declaraciones.

- Los perfiles abiertos durante el año fiscal deben declararse.

- Las extensiones no se conceden automáticamente.

- Los requisitos de presentación de informes siguen aplicándose a las explotaciones cerradas durante el año.

- La evaluación inmediata de la multa se activa en caso de presentación tardía.

Los inversores que asuman que todas las presentaciones relacionadas con la moneda digital se producen simultáneamente corren el riesgo de no cumplir con las normas. Por lo tanto, debe tener en cuenta que la fecha límite del 30 de junio para presentar el documento llega muchas semanas después de la fecha límite de presentación del impuesto sobre la renta.

Información requerida: documentación que determina el éxito o el fracaso

La información que debe incluirse es específica para garantizar el monitoreo financiero y, como tal, exige una documentación cuidadosa de las transacciones durante todo el año. La información requerida incluye los requisitos de identificación del perfil (detalles de la plataforma e información específica de la cuenta) y los requisitos de cálculo del valor. En la siguiente tabla se muestra la información de cada requisito.

Es esencial tener en cuenta que las cuentas criptográficas requieren una declaración del saldo máximo anual alcanzado, a diferencia de la banca convencional, que no requiere dicha declaración. Para el siguiente ejemplo, el valor máximo de 78 000 euros se registró en mayo

Actividad de perfil durante todo el año:

- Enero: valor total = 32 000€ (0,5 BTC + 10 ETH)

- Mayo: Valor total = 78 000€ (1,2 BTC + 25 ETH) Pico de perfil

- Septiembre: Valor total = 18 000€ (0,3 BTC + 8 ETH) El perfil cae

- Diciembre: Valor total = 24 000€ (0,4 BTC + 12 ETH) Valor total de fin de año

Importe declarable: 78 000€ (valor máximo de mayo)

Administración de cuentas múltiples: cómo navegar por declaraciones de cartera complejas

Resulta instructivo para los inversores franceses en activos de cadenas de bloques que posean múltiples participaciones en diferentes recursos asegurarse de que cada aplicación se declare por separado con un formulario 3916 bis diferente. Pensemos en el siguiente ejemplo de cartera multiplataforma: cada aplicación declara su saldo máximo en distintas versiones.

Cartera multiplataforma (todas requieren formularios 3916 bis separados):

- Binance: pico de 25 000€

- Crypto.com: pico de 8 000€

- Coinbase: pico de 15 000 euros

- Requisito de cumplimiento total: tres presentaciones separadas

Además, de acuerdo con las normas tributarias, no se permite la presentación de informes consolidados en varios recursos. Por lo tanto, en cada período máximo de actividad, la información específica de la plataforma, incluidos los documentos justificativos, debe documentarse de forma individual para cada archivo de cliente.

Marco de mantenimiento de registros: creación de documentación a prueba de auditorías

Desarrollar un enfoque sistemático para mantener sus registros anuales de transacciones en la cadena de bloques ya lo prepara para cumplir con el formulario 3916-bis. Sin embargo, necesitarás un conocimiento excelente de todos los documentos esenciales que necesitas y un enfoque proactivo para el marco de programación de la documentación.

Los registros esenciales se clasifican como documentos de transacción y valoración, y cada registro debe recopilarse y conservarse de forma segura (consulte la tabla siguiente).

Además, se recomienda dividir el cronograma de documentación en cronogramas mensuales y trimestrales para una mayor eficacia.

Las declaraciones son registros cruciales, y es esencial tener pruebas como capturas de pantalla de transacciones y declaraciones de perfil, así como descargar estados de cuenta.

Todos los meses, asegúrese de hacer capturas de pantalla de los estados de perfil, descargar los estados de transacciones y documentar los cambios significativos en los estados de cuenta.

Cada trimestre, puede verificar el estado activo de la cuenta, actualizar el cálculo del saldo máximo, conciliar los registros multiplataforma y preparar la información preliminar para el formulario 3926-bis.

Estructura de sanciones: el alto costo del incumplimiento

Si bien el proceso de mantener y documentar los registros de las transacciones anuales de bitcoins y altcoins puede costarte algo de esfuerzo y tiempo, el efecto del incumplimiento puede ser de gran alcance para tu posición financiera. Esto se debe a que Francia impone severas sanciones a los incumplidores del formulario 3916-bis. Por ejemplo, prescribe una multa de 750 euros para los perfiles no declarados de menos de 50 000 euros y una multa de 1500 euros para los saldos máximos que superen los 50 000 euros.

Supongamos que tiene tres archivos de clientes no declarados: Coinbase 15 000€, Binance 30 000€ y Crypto.com 8 000€. Sus penalizaciones se calcularán como 750€ × 3 cuentas = 2.250€ (penalización total). Sin embargo, se puede aplicar una sanción más severa a las personas con información incompleta o falsificada.

Además de estas sanciones básicas, Francia también impone multas de hasta 10 000 euros a las cuentas mantenidas en jurisdicciones de alto riesgo. Se trata de países sin acuerdos de intercambio de información con el país. También existen cargos penales por evasión fiscal que pueden imponerse a personas que hayan cometido infracciones graves, especialmente cuando hay un patrón constante de incumplimiento o cuando no se declaran grandes saldos.

Dificultades comunes y estrategias de prevención

Esta publicación no estará completa sin resaltar los errores más comunes que probablemente encuentres al completarla. Entre ellos se incluyen:

- Pensar que no necesita declarar saldos pequeños

- No presentar formularios separados para cada aplicación

- Errores en valores máximos y saldos de fin de año

- Categorización incorrecta de las ubicaciones de los recursos

- Falta la fecha límite del 30 de junio

Se trata de errores que se pueden prevenir, y tomar medidas que incluyan sistemas de recordatorios automatizados y realizar un inventario completo de sus existencias puede ahorrarle multas innecesarias.

Conclusión

Por último, pagar multas suele ser más que la ganancia que los comerciantes de criptomonedas que no cumplen con las normas intentan preservar. Por lo tanto, es más beneficioso crear un sistema que ayude a cumplir las normas cuando se trata de tenencias de cadenas de bloques en el extranjero y se presenta el formulario 3916-bis.

Además, un conocimiento profundo de los requisitos de este formulario servirá de base para la seguridad financiera futura y el cumplimiento a largo plazo. Sin embargo, los cambios futuros en el documento son inevitables teniendo en cuenta el dinámico panorama regulatorio tributario del país. Lo que le ayudará como inversor es posicionarse para cualquier cambio adoptando un enfoque transparente y un registro meticuloso, ya que esto será fundamental para cualquier cambio de política futuro.

El formulario 3916-bis es una de las partes del cumplimiento criptográfico más ignoradas pero con mayores consecuencias financieras en Francia. Cumplir con los plazos de presentación de informes y mantener registros sin errores requiere algo más que disciplina: exige las herramientas adecuadas. Las soluciones de automatización del cumplimiento de 8lends te ayudan a preparar, organizar y archivar con confianza, independientemente del número de cuentas o plataformas que gestiones. Desde el seguimiento de los saldos criptográficos hasta las declaraciones de cuentas en el extranjero, 8lends facilita el cumplimiento de las normativas.