Il nuovo framework

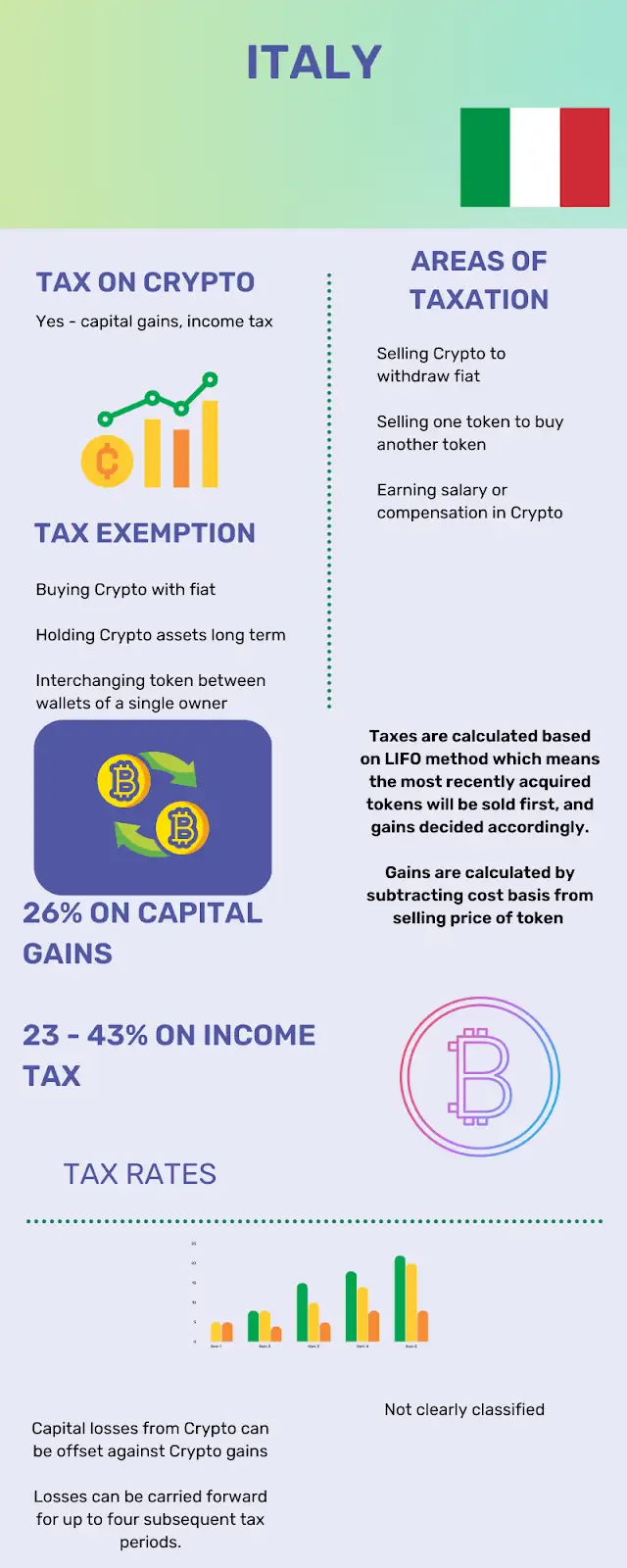

L'attuale classificazione delle criptovalute dell'Agenzia delle Entrate è la stessa degli altri asset e titoli finanziari per i possessori di criptovalute. Tuttavia, il loro quadro continua ad evolversi, sviluppando altre politiche basate su leggi fiscali fondamentali come il Decreto 58/2023. Attualmente, qualsiasi guadagno derivante dal trading di criptovalute è ancora classificato come «reddito vario» (imposta del 26%), che è diverso da quello dei guadagni in valuta fiat. Pertanto, gli aumenti di liquidità virtuali sono visti come un investimento piuttosto che come un altro reddito.

Classificazione

Inoltre, l'Agenzia delle Entrate ti classifica come entità commerciale anche se sei coinvolto in attività di trading sistematico, come il settore minerario, o come investitore individuale. Queste classificazioni determinano ulteriormente il vostro obbligo, in quanto le persone fisiche pagano solo le commissioni sulle plusvalenze, mentre le entità commerciali sono trattate secondo un diverso insieme di regole.

Legislazione aggiornata

Ma ancora più importante, gli investitori in contanti digitali in Italia devono essere consapevoli delle attuali modifiche alle leggi italiane sulle criptovalute, una delle quali è l'aumento dal 26% al 33% per la maggior parte delle plusvalenze. Queste leggi sostituiranno la precedente soglia di esenzione di 2.000 euro con un nuovo modulo che riconosca questo tasso aumentato.

Tuttavia, gli investitori più accorti in materia di criptovalute, in particolare quelli che prevedono una crescita futura continua dei guadagni in criptovalute, hanno l'opzione dell'imposta sostitutiva del 18% sul portafoglio. Tuttavia, ciò funziona reimpostando la base dei costi con l'attuale valore di mercato delle partecipazioni a una data specifica per il calcolo degli utili futuri.

Navigare tra tutte queste classificazioni, soglie e modificare le aliquote fiscali può sembrare opprimente, soprattutto quando ogni operazione o swap potrebbe innescare un evento tassabile. 8 prestiti aiuta gli investitori e le aziende di criptovalute in Italia ad automatizzare l'intero processo di rendicontazione fiscale, dal calcolo degli utili e dal monitoraggio del LIFO alla generazione di report conformi per l'Agenzia delle Entrate. Con il sistema di 8lends che gestisce la matematica e la documentazione complesse, puoi concentrarti sulla strategia rimanendo perfettamente in linea con l'evoluzione delle leggi italiane sulla tassazione delle criptovalute.

Cosa costituiscono gli eventi tassabili in Italia

Avere una conoscenza di base delle leggi italiane inizia con la comprensione di quali operazioni devono essere pagate. Di seguito è riportato un elenco di attività che comportano obblighi fiscali ai sensi delle leggi italiane sulle criptovalute.

- Da Crypto a fiat: costituisce la forma più semplice di attività tassabile. Ogni volta che cambi una stablecoin, come Bitcoin o Ethereum, in valute legali come euro o dollari, ti viene addebitata una percentuale sul profitto dopo aver calcolato la base di costo. A questo calcolo si applica anche il metodo LIFO (Last in First Out) italiano.

- Commercio virtuale-virtuale: l'Italia addebita ai trader gli aumenti che ottengono scambiando criptovalute. Ad esempio, uno scambio in cui Ethereum viene scambiato con bitcoin attiva automaticamente il pagamento degli aumenti effettuati in questo scambio.

- Liquidazioni digitali in contanti: Non è raro in questi giorni che aziende e servizi accettino criptovalute come pagamento. Supponiamo che tu ottenga un orologio da polso per 10.000€ con Ethereum che hai acquistato per 5.000€. La differenza di 5.000€ diventa tassabile.

- Premi minerari: a differenza delle plusvalenze derivanti dal trading, l'attività mineraria costituisce un reddito ordinario, che viene calcolato progressivamente ai fini fiscali. Potenzialmente, i tassi di remunerazione mineraria possono superare i tassi fiat grazie al loro calcolo progressivo. Tuttavia, il valore in euro di ogni ricompensa ricevuta deve essere documentato.

- Staking: proprio come le ricompense minerarie, nel mercato equo vengono trattate come ricompense in euro. Ma a differenza del settore minerario, gli aumenti di capitale subiscono un successivo apprezzamento delle ricompense ricevute fino alla vendita.

- Airdrop e forchette: I token ricevuti in entrambi i casi sono immediatamente tassabili al ricevimento, anche se non sono stati smaltiti. Ai sensi della politica fiscale, questi sono considerati entrate ordinarie e sono tassabili in base al valore equo di mercato in euro.

Attività non tassabili: cosa non fa scattare le tasse

Non tutte le attività sono tassabili e comprenderlo vi aiuta a ottimizzare e strutturare la vostra strategia di investimento ed evitare le non conformità.

- Detenere criptovalute: guardare le tue monete crescere nel tuo portafoglio nel tempo, ad esempio da 2.000 a 200.000€, non comporta alcuna responsabilità tassabile purché non vengano smaltite.

- Spostamento tra portafogli: sebbene sia necessario garantire la corretta registrazione dei trasferimenti tra tutti i portafogli personali, spostare le monete tra i portafogli che ti appartengono non comporta alcun obbligo.

- Regalare ai membri della famiglia: sebbene esistano regole e condizioni relazionali specifiche, regalare ai membri della famiglia Bitcoin, Ethereum o altre forme di valuta virtuale è generalmente esente da tasse.

- Perdite commerciali: le leggi italiane prevedono un meccanismo che consente di dedurre le perdite dagli utili, riducendo efficacemente la responsabilità di un individuo. Una volta accertato di aver subito una perdita superiore a 2.000€, hai diritto a questa offerta.

Calcolo

La dimensione multicomponente delle leggi fiscali italiane rende importante avere una chiara comprensione di come devono essere calcolate le aliquote per la valutazione degli obblighi. L'Italia prevede una soglia di 2.000 euro oltre la quale viene applicata un'aliquota del 26% agli extra al di sopra della soglia di 2.000 euro. Tuttavia, alcuni interpretano questa esenzione come una soglia di rendicontazione in base alla quale qualsiasi incremento oltre la soglia rende l'intero guadagno tassabile. Tuttavia, ciò è in vigore solo fino alla fine dell'anno fiscale 2024.

Esiste l'opzione del tasso del 18%, che considera il valore delle partecipazioni al 1° gennaio e che deve essere scelta entro il 30 giugno. Ciò è particolarmente vantaggioso per i trader che hanno significativi guadagni non realizzati. Esiste un'altra regola per il trading sistematico, che prevede attività come il mining o lo staking. Questi guadagni sono classificati come reddito d'impresa e soggetti a tassi progressivi, che possono arrivare fino al 43%. Inoltre, prevede ulteriori requisiti, come la previdenza sociale e la registrazione IVA.

Inoltre, il metodo di calcolo LIFO radicato nel sistema italiano è obbligatorio per il calcolo del costo di riferimento, in quanto considera il costo più recente per le monete digitali acquistate.

Requisiti per la conservazione dei registri: documentazione pronta per l'audit degli edifici

Una misura proattiva fondamentale è che ogni contribuente in Italia abbia un'eccellente tenuta dei registri, in quanto ciò garantisce la capacità di dimostrare la propria conformità in caso di audit governativi. Ecco alcuni dei dettagli più importanti da conservare per i diversi tipi di documenti.

Per ogni transazione effettuata, le quantità, le date, i timestamp, le controparti e i prezzi devono essere registrati per ogni moneta virtuale. Ciò garantisce l'accuratezza dei calcoli, soprattutto nella determinazione delle vincite e delle sconfitte.

Inoltre, documenta ogni conferma commerciale, estratto conto e record di prelievi/deposito. Non dimenticare di archiviare tutto ciò per riferimento futuro.

Essere in grado di tracciare tutte le transazioni su una blockchain pubblica spesso semplifica l'audit, soprattutto per la verifica indipendente. Pertanto, è molto importante tenere traccia di tutti gli ID delle transazioni, gli hash e gli indirizzi dei portafogli.

È inoltre consigliabile tenere sempre traccia dei valori di mercato dell'euro per tutte le transazioni, comprese le attività di staking, mining e airdrop. Ciò garantisce che il reddito e le obbligazioni siano calcolati utilizzando la giusta base di costo.

La cronologia degli acquisti è un altro record critico che deve essere organizzato correttamente, dato che il metodo LIFO viene utilizzato per calcolare la base dei costi. L'occorrenza cronologica delle transazioni, comprese le date e i costi, aumenta l'accuratezza del metodo LIFO.

Requisiti di deposito e scadenze di conformità

Il Modello 730 e il Modello Redditi sono le principali modalità di archiviazione per i residenti italiani. Le due si applicano anche a diversi gruppi di contribuenti con scadenze diverse. Il Modello 730 si rivolge ai percettori di reddito e agli individui con detrazioni da dichiarare. Tuttavia, devono presentare i loro documenti entro il 30 settembre. Le persone con attività e plusvalenze estere utilizzeranno il Modello Redditi e presenteranno le loro dichiarazioni entro il 15 ottobre utilizzando il modulo RW per gli asset esteri e RT per le plusvalenze.

Inoltre, per lo smaltimento delle criptovalute, il modulo RT affronta le plusvalenze con sezioni per dettagliare tutte le transazioni che portano a guadagni o perdite con il metodo LIFO specificamente richiesto per il calcolo della base di costo. Il modulo RW impone la segnalazione delle criptovalute detenute in borsa o in portafogli esteri. Ciò vale anche se non vi è alcuna alienazione dell'asset entro l'anno fiscale. La non conformità può comportare sanzioni che arrivano fino al 240% dell'imposta non pagata, compresi gli interessi.

Conclusione

La capacità dell'Italia di infondere chiarezza nel suo sistema nonostante la sua complessità lo ha reso uno dei quadri fiscali più completi d'Europa. Grazie ai suoi sistemi di archiviazione strutturati, alla soglia di 2.000 euro e all'aliquota del 26%, i residenti in Italia dispongono di un quadro fiscale funzionante che consente loro di rimanere conformi. Inoltre, a causa del panorama delle criptovalute in continua evoluzione, è solo questione di tempo prima che questo sistema cambi. Tuttavia, i contribuenti con una pianificazione proattiva e una registrazione dettagliata troveranno facile conformarsi indipendentemente da un'aliquota del 26% o del 33%.

In definitiva, la comprensione dei requisiti del quadro fiscale italiano è essenziale se l'obiettivo è il successo nella strategia finanziaria e nella conformità. Poiché le norme fiscali italiane sulle criptovalute continuano a evolversi, disporre della strategia e degli strumenti giusti fa la differenza. Piattaforme come 8lends forniscono a investitori e professionisti la chiarezza, la precisione e l'automazione necessarie per rimanere pienamente conformi con facilità.