Le nouveau cadre

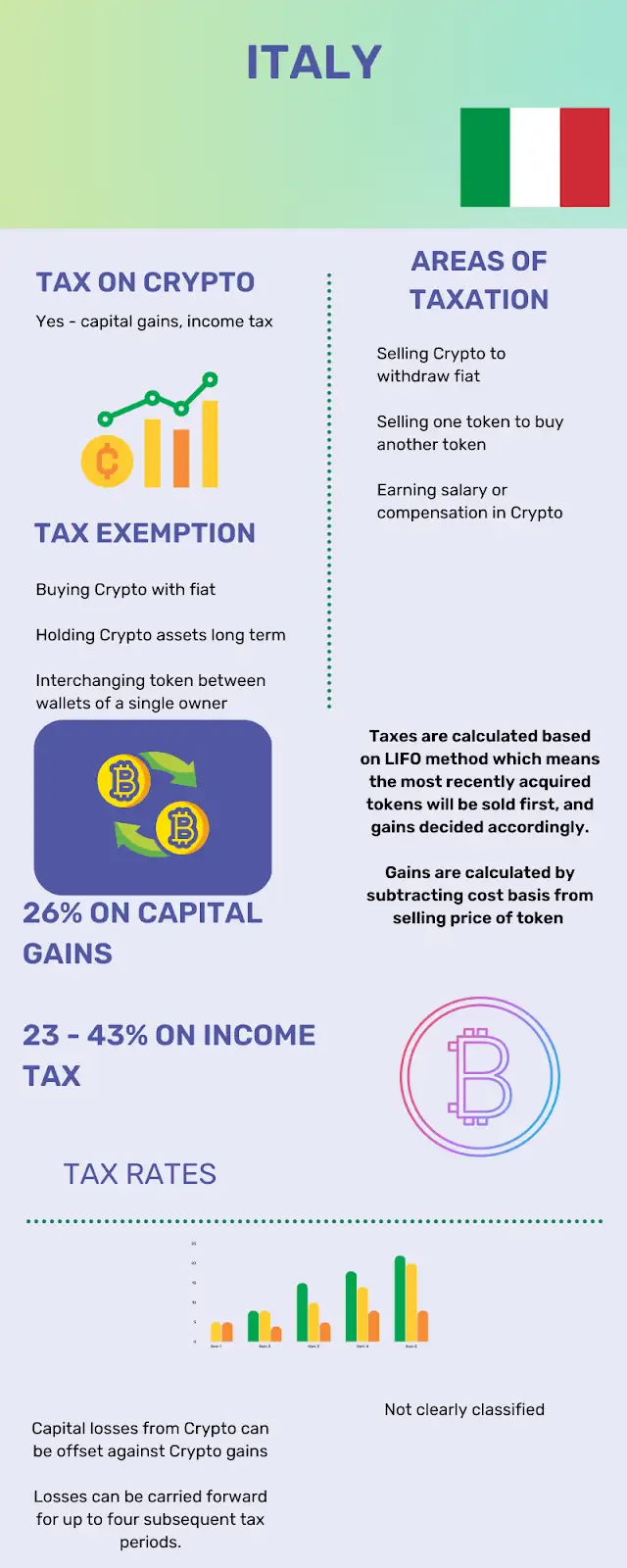

La catégorisation actuelle de la cryptographie par l'Agenzia delle Entrate est la même que celle des autres actifs financiers et titres destinés aux détenteurs de crypto-monnaies. Néanmoins, leur cadre continue d'évoluer, développant d'autres politiques à partir de lois fiscales fondamentales telles que le décret 58/2023. Actuellement, tous les gains provenant du trading de cryptomonnaies sont toujours classés dans la catégorie des « revenus divers » (impôt de 26 %), ce qui est différent de celui des gains en monnaie fiduciaire. Ainsi, vos augmentations de trésorerie virtuelles sont considérées comme un investissement plutôt que comme un simple revenu.

Classification

En outre, l'Agenzia delle Entrate vous classe également comme une entité commerciale si vous êtes impliqué dans des transactions systématiques, telles que le minage, ou en tant qu'investisseur individuel. Ces classifications permettent de mieux définir vos obligations, car les particuliers ne paient des frais que sur les plus-values, tandis que les entités commerciales sont traitées selon un ensemble de règles différent.

Législation mise à jour

Mais plus important encore, les investisseurs en espèces numériques en Italie doivent être conscients des modifications actuelles des lois italiennes sur les crypto-monnaies, dont l'une est l'augmentation de 26 % à 33 % de la plupart des plus-values. Ces lois remplaceront l'ancien seuil d'exemption de 2 000€ par un nouveau formulaire reconnaissant ce taux majoré.

Néanmoins, les investisseurs avisés en cryptographie, en particulier ceux qui s'attendent à une croissance future continue des gains cryptographiques, ont la possibilité d'opter pour la taxe de substitution de 18 % sur le portefeuille. Toutefois, cela fonctionne en redéfinissant la base des coûts en fonction de la valeur de marché actuelle des titres à une date précise pour le calcul des gains futurs.

Il peut être difficile de naviguer dans toutes ces classifications, ces seuils et l'évolution des taux d'imposition, en particulier lorsque chaque transaction ou échange peut déclencher un événement imposable. 8lends aide les investisseurs et les entreprises de cryptomonnaies en Italie à automatiser l'ensemble du processus de déclaration fiscale, du calcul des gains et du suivi du LIFO à la génération de rapports conformes pour l'Agenzia delle Entrate. Avec le système de 8lends qui gère les mathématiques et la documentation complexes, vous pouvez vous concentrer sur la stratégie tout en restant parfaitement aligné sur l'évolution des lois fiscales italiennes sur les cryptomonnaies.

Qu'est-ce qui constitue un événement imposable en Italie

Pour avoir une compréhension fondamentale des lois italiennes, il faut d'abord comprendre quelles opérations doivent être payées. Vous trouverez ci-dessous une liste des activités qui déclenchent des obligations fiscales en vertu des lois italiennes sur la cryptographie.

- Crypto à fiat : il s'agit de la forme la plus simple d'activité imposable. Chaque fois que vous changez un stablecoin, tel que le Bitcoin ou l'Ethereum, contre des devises fiduciaires comme l'euro ou le dollar, un pourcentage du bénéfice vous est facturé après avoir calculé la base des coûts. La méthode LIFO (Last in First Out) italienne s'applique également à ce calcul.

- Commerce virtuel-virtuel : l'Italie facture les traders pour les augmentations qu'ils réalisent en échangeant des cryptos. Par exemple, une transaction où l'Ethereum est échangé contre du bitcoin déclenche automatiquement le paiement des augmentations effectuées sur cet échange.

- Règlements en espèces numériques: De nos jours, il n'est pas rare que les entreprises et les services acceptent les cryptomonnaies comme moyen de paiement. Supposons que vous obteniez une montre-bracelet pour 10 000€ avec Ethereum que vous avez acquise pour 5 000€. La différence de 5 000€ y devient imposable.

- Récompenses minières : Contrairement aux plus-values provenant du commerce, le minage constitue un revenu ordinaire, qui est calculé progressivement à des fins fiscales. Potentiellement, les taux de récompense miniers peuvent dépasser les taux fiduciaires compte tenu de leur calcul progressif. Cependant, la valeur en euros de chaque récompense reçue doit être documentée.

- Staking : tout comme les récompenses minières, elles sont traitées comme des récompenses en euros sur le marché équitable. Mais contrairement au secteur minier, les augmentations de capital sont soumises à une appréciation ultérieure des récompenses reçues jusqu'à la vente de l'entreprise.

- Airdrops et fourches : Les jetons reçus dans les deux cas sont immédiatement imposables à réception, même s'ils n'ont pas été éliminés. Selon la politique fiscale, ceux-ci sont considérés comme des revenus ordinaires et sont imposables sur la base de la juste valeur marchande en euros.

Activités non imposables : ce qui ne déclenche pas l'imposition

Toutes les activités ne sont pas imposables, et le fait de comprendre cela vous permet d'optimiser et de structurer votre stratégie de placement et d'éviter les cas de non-conformité.

- Détenir des cryptomonnaies : le fait de voir vos pièces augmenter dans votre portefeuille au fil du temps, par exemple de 2 000€ à 200 000€, n'entraîne aucune obligation imposable tant qu'elles ne sont pas cédées.

- Transfert entre portefeuilles : Bien que vous deviez vous assurer que les transferts entre tous vos portefeuilles personnels sont correctement enregistrés, le transfert de vos pièces entre les portefeuilles qui vous appartiennent n'entraîne aucune obligation.

- Offrir des cadeaux à des membres de la famille : Bien qu'il existe des règles et des conditions relationnelles spécifiques, le fait d'offrir aux membres de la famille du Bitcoin, de l'Ethereum ou d'autres formes de monnaie virtuelle est généralement exonéré d'impôt.

- Pertes commerciales : la législation italienne prévoit un mécanisme qui permet de déduire les pertes des gains, réduisant ainsi la responsabilité d'un individu. Une fois que vous avez déterminé que vous avez subi une perte supérieure à 2 000€, vous pouvez bénéficier de cette offre.

Calcul

La dimension multidimensionnelle de la législation fiscale italienne rend important de bien comprendre comment les taux doivent être calculés pour évaluer les obligations. L'Italie prévoit un seuil de 2 000€ au-delà duquel un taux de 26 % est appliqué aux extras supérieurs au seuil de 2 000€. Certains interprètent néanmoins cette exonération comme un seuil de déclaration selon lequel toute augmentation au-delà de ce seuil rend la totalité du gain imposable. Toutefois, cela n'est en vigueur que jusqu'à la fin de l'exercice 2024.

Il existe l'option du taux de 18 %, qui prend en compte la valeur des avoirs au 1er janvier et qui doit être choisie avant le 30 juin. Cela est particulièrement bénéfique pour les traders qui ont des gains latents importants. Il existe une autre règle pour le trading systématique, qui implique des activités telles que le minage ou le jalonnement. Ces gains sont considérés comme des revenus d'entreprise et soumis à des taux progressifs, qui peuvent atteindre 43 %. Il comporte également d'autres exigences, telles que la sécurité sociale et l'enregistrement à la TVA.

En outre, la méthode de calcul LIFO intégrée au système italien est obligatoire pour le calcul du coût de référence, car elle prend en compte le coût le plus récent des pièces numériques achetées.

Exigences en matière de tenue de registres : documentation prête à être auditée

Une mesure proactive fondamentale consiste pour chaque contribuable italien à disposer d'une excellente tenue de registres, car cela garantit sa capacité à prouver sa conformité en cas d'audits gouvernementaux. Voici quelques-unes des informations les plus importantes à conserver pour les différents types de documents.

Pour toute transaction effectuée, les quantités, les dates, les horodatages, les contreparties et les prix doivent être enregistrés pour chaque pièce virtuelle. Cela garantit la précision de vos calculs, en particulier lors de la détermination des victoires et des défaites.

Documentez également chaque confirmation de transaction, chaque relevé de compte et chaque enregistrement de retrait/dépôt. N'oubliez pas d'archiver tout cela pour pouvoir vous y référer ultérieurement.

La possibilité de suivre toutes les transactions sur une blockchain publique facilite souvent les audits, en particulier pour les vérifications indépendantes. Par conséquent, il est très crucial de conserver des enregistrements de tous les identifiants de transaction, de tous les hachages et de toutes les adresses de portefeuille.

Il est également conseillé de toujours conserver une trace des valeurs de marché en euros pour toutes les transactions, y compris les activités de jalonnement, de minage et de largage. Cela garantit que vos revenus et vos obligations sont calculés sur la bonne base de coûts.

L'historique des achats est un autre enregistrement essentiel qui doit être correctement organisé, étant donné que la méthode LIFO est utilisée pour calculer la base des coûts. L'occurrence chronologique des transactions, y compris les dates et les coûts, augmente la précision de la méthode LIFO.

Exigences de dépôt et délais de conformité

Le Modello 730 et le Modello Redditi sont les principaux modes de dépôt pour les résidents italiens. Les deux s'appliquent également à différents groupes de contribuables avec des délais différents. Le Modello 730 s'adresse aux personnes ayant des revenus et aux personnes ayant des déductions à déclarer. Cependant, ils doivent soumettre leurs dossiers avant le 30 septembre. Les personnes ayant des actifs étrangers et des plus-values utiliseront le Modello Redditi et soumettront leurs déclarations avant le 15 octobre en utilisant le formulaire RW pour les actifs étrangers et RT pour les plus-values.

En outre, pour la cession de cryptomonnaies, le formulaire RT traite des plus-values avec des sections détaillant toutes les transactions entraînant des gains ou des pertes avec la méthode LIFO spécifiquement mandatée pour le calcul de la base des coûts. Le formulaire RW impose la déclaration des cryptomonnaies détenues sur les marchés des changes ou dans des portefeuilles étrangers. Cela s'applique même s'il n'y a pas d'aliénation de l'actif au cours de l'exercice financier. La non-conformité peut entraîner des pénalités pouvant atteindre 240 % de l'impôt impayé, intérêts compris.

Conclusion

La capacité de l'Italie à apporter de la clarté à son système malgré sa complexité en a fait l'un des cadres fiscaux les plus complets d'Europe. Compte tenu de ses systèmes de déclaration structurés, de son seuil de 2 000 euros et de son taux de 26 %, les résidents italiens disposent d'un cadre fiscal fonctionnel qui leur permet de rester en conformité. De plus, en raison de l'évolution constante du paysage des cryptomonnaies, ce n'est qu'une question de temps avant que ce système ne change. Néanmoins, les contribuables qui disposent d'une planification proactive et d'une tenue de registres détaillée pourront facilement s'y conformer, quel que soit un taux de 26 % ou 33 %.

En fin de compte, il est essentiel de comprendre les exigences du cadre fiscal italien si l'objectif est de réussir en matière de stratégie financière et de conformité. Alors que les règles fiscales italiennes relatives aux cryptomonnaies continuent d'évoluer, la mise en place de la bonne stratégie et des bons outils fait toute la différence. Des plateformes telles que 8lends fournissent aux investisseurs et aux professionnels la clarté, la précision et l'automatisation nécessaires pour rester pleinement conformes en toute simplicité.