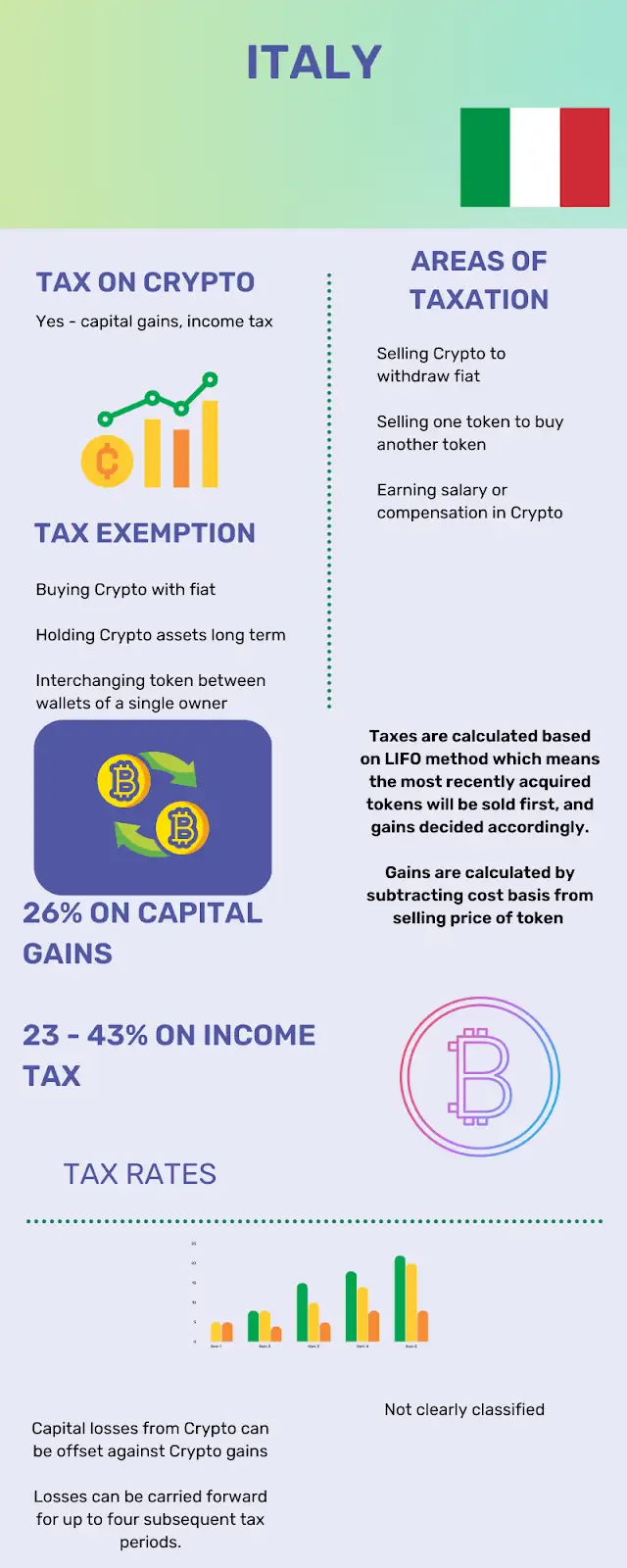

Yeni Çerçeve

Agenzia delle Entrete'nin mevcut kripto sınıflandırması, kripto sahipleri için diğer finansal varlıklar ve menkul kıymetlerle aynıdır. Bununla birlikte, çerçeveleri gelişmeye devam ediyor ve 58/2023 sayılı Kararname gibi temel vergi yasalarından başka politikalar geliştiriliyor. Şu anda, kripto ticaretinden elde edilen herhangi bir kazanç, itibari para kazançlarından farklı olan “çeşitli gelir” (%26 vergi) olarak sınıflandırılmaktadır. Böylece, sanal nakit artışlarınız başka bir gelir yerine bir yatırım olarak görülür.

Sınıflandırma

Ayrıca, Agenzia delle Entrate, madencilik gibi sistematik ticarete katılıyorsanız veya bireysel bir yatırımcı olarak sizi bir ticari kuruluş olarak sınıflandırır. Bu sınıflandırmalar yükümlülüğünüzü daha da belirler, çünkü bireyler yalnızca sermaye kazancı için ücret öderken, ticari kuruluşlar farklı bir kurallar dizisi altında ele alınır.

Güncellenmiş Mevzuat

Ancak daha da önemlisi, İtalya'daki dijital nakit yatırımcılarının, çoğu sermaye kazancı için% 26'dan% 33'e artış olan İtalya'nın kripto para yasalarındaki mevcut değişikliklerin farkında olmaları gerekiyor. Bu yasalar, önceki 2.000€ muafiyet eşiğini, bu artan oranı tanıyan yeni bir formla değiştirecek.

Bununla birlikte, kurnaz kripto yatırımcıları, özellikle kripto kazançlarında gelecekteki sürekli büyüme bekleyenler, portföy üzerinde% 18 ikame vergisi seçeneğine sahiptir. Ancak bu, gelecekteki kazanç hesaplaması için maliyet esasını belirli bir tarihte varlıkların mevcut piyasa değeri ile sıfırlayarak çalışır.

Tüm bu sınıflandırmalarda, eşiklerde ve değişen vergi oranlarında gezinmek, özellikle her işlem veya takas vergilendirilebilir bir olayı tetikleyebildiğinde bunaltıcı olabilir. 8ödünç İtalya'daki kripto yatırımcılarının ve işletmelerinin kazanç hesaplaması ve LIFO izlemesinden Agenzia delle Entrate için uyumlu raporlar oluşturmaya kadar tüm vergi raporlama sürecini otomatikleştirmesine yardımcı olur. Karmaşık matematik ve belgeleri ele alan 8lends'in sistemiyle, İtalya'nın gelişen kripto vergi yasalarıyla mükemmel uyum sağlarken stratejiye odaklanabilirsiniz.

İtalya'da Vergilendirilebilir Olayları Nedir?

İtalya yasaları hakkında temel bir anlayışa sahip olmak, hangi işlemlerin ödenmesi gerektiğini anlamakla başlar. Aşağıda, İtalya'nın kripto yasaları kapsamında vergi yükümlülüklerini tetikleyen faaliyetlerin bir listesi bulunmaktadır.

- Kriptodan fiat'a: Bu, vergilendirilebilir faaliyetin en basit biçimini oluşturur. Bitcoin veya Ethereum gibi herhangi bir stablecoin'i euro veya dolar gibi itibari para birimlerine değiştirdiğinizde, maliyet esasını hesapladıktan sonra kâr üzerinden bir yüzde tahsil edilir. İtalya'nın LIFO (Last in First Out) yöntemi de bu hesaplama için geçerlidir.

- Sanal-sanal ticaret: İtalya, tüccarlardan kripto alışverişi yaparak yaptıkları artışlar için ücret alır. Örneğin, Ethereum'un bitcoin ile değiştirildiği bir ticaret, bu borsada yapılan artışlarda otomatik olarak ödemeyi tetikler.

- Dijital nakit ödemeleri: Bu günlerde işletmelerin ve hizmetlerin kripto para birimini ödeme olarak kabul etmesi nadir değildir. Diyelim ki 5.000€ karşılığında satın aldığınız Ethereum ile 10.000€ karşılığında bir kol saati aldığınızı varsayalım. Oradaki 5.000€ fark vergiye tabi hale gelir.

- Madencilik ödülleri: Ticaretten elde edilen sermaye kazançlarının aksine madencilik, vergilendirme amacıyla aşamalı olarak hesaplanan olağan geliri oluşturur. Potansiyel olarak, madencilik ödül oranları, aşamalı hesaplamaları göz önüne alındığında fiat oranlarını aşabilir. Ancak, alınan her ödülün euro değeri belgelenmelidir.

- Bahis: Tıpkı madencilik ödülleri gibi, bu da adil piyasada euro cinsinden ödül olarak kabul edilir. Ancak madencilikten farklı olarak, sermaye artışları, satılana kadar alınan ödüllerin daha sonra değerlendirilmesine neden olur.

- Hava damlaları ve çatallar: Her iki durumda da alınan jetonlar, elden çıkarılmamış olsalar bile, alındıktan hemen sonra vergiye tabi tutulur. Vergi politikasına göre, bunlar normal gelir olarak görülür ve Euro cinsinden adil piyasa değerine göre vergilendirilebilir.

Vergilendirilmeyen Faaliyetler: Vergileri Tetiklemeyen Nedir

Tüm faaliyetler vergiye tabi değildir ve bunu anlamak, yatırım stratejinizi optimize etmenize ve yapılandırmanıza ve uyumsuzluğu önlemenize yardımcı olur.

- Kripto para birimini tutmak: Madeni paralarınızın cüzdanınızda zamanla büyümesini izlemek, örneğin 2.000€ ile 200,0000€ arasında, elden çıkarılmadığı sürece herhangi bir vergilendirilebilir yükümlülüğü tetiklemez.

- Cüzdanlar arasında geçiş: Tüm kişisel cüzdanlarınız arasında doğru transfer kayıtlarını sağlamanız gerekirken, madeni paralarınızı size ait cüzdanlar arasında taşımak herhangi bir yükümlülük doğurmaz.

- Aile üyelerine hediye etmek: Belirli kurallar ve ilişki koşulları olmasına rağmen, aile üyelerine Bitcoin, Ethereum veya diğer sanal para türlerini hediye etmek genellikle vergiden muaftır.

- Ticaret kayıpları: İtalya'nın yasaları, bir bireyin sorumluluğunu etkili bir şekilde azaltan, kazançlardan kayıpların düşürülmesine izin veren bir mekanizma sağlar. 2.000€ üzerinde bir zarar verdiğinizi belirledikten sonra, bu teklife hak kazanırsınız.

Hesaplama

İtalyan vergi yasalarının çok bileşenli boyutu, yükümlülükleri değerlendirmek için oranların nasıl hesaplanması gerektiğine dair net bir anlayışa sahip olmayı önemli kılar. İtalya, 2.000€ eşiğinin üzerindeki ekstralara %26'lık bir oranın uygulanacağı 2.000€ eşiği sağlamaktadır. Yine de, bazıları bu muafiyeti, eşiğin ötesindeki herhangi bir artışın tüm kazancı vergilendirilebilir hale getirdiği bir raporlama eşiği olarak yorumluyor. Ancak, bu sadece 2024 mali yılının sonuna kadar yürürlüktedir.

1 Ocak itibariyle varlıkların değerini dikkate alan ve 30 Haziran'a kadar seçilmesi gereken% 18 oran seçeneği vardır. Bu, özellikle önemli gerçekleşmemiş kazançları olan tüccarlar için faydalıdır. Sistematik ticaret için madencilik veya staking gibi faaliyetleri içeren başka bir kural vardır. Bu kazançlar işletme geliri olarak sınıflandırılır ve% 43'e kadar çıkabilen aşamalı oranlara tabidir. Ayrıca sosyal güvenlik ve KDV kaydı gibi daha fazla gereklilikle birlikte gelir.

Ayrıca, İtalya'nın sistemindeki yerleşik LIFO hesaplama yöntemi, satın alınan dijital paralar için en son maliyeti dikkate aldığından referans maliyet hesaplaması için zorunludur.

Kayıt Tutma Gereksinimleri: Bina Denetimine Hazır Dokümantasyon

Temel bir proaktif önlem, İtalya'daki her vergi mükellefinin mükemmel kayıt tutmasına sahip olmasıdır, çünkü bu, devlet denetimlerinde uygunluklarını kanıtlama yeteneklerini sağlar. Farklı belge türleri için saklanması gereken en önemli ayrıntılardan bazıları şunlardır.

Gerçekleştirilen herhangi bir işlem için, her sanal para için miktarlar, tarihler, zaman damgaları, karşı taraflar ve fiyatlar kaydedilmelidir. Bu, özellikle kazanç ve kayıpları belirlerken hesaplamalarınızın doğruluğunu sağlar.

Ayrıca, her ticaret onayını, hesap özetlerini ve para çekme/mevduat kayıtlarını belgeleyin. Tüm bunları ileride başvurmak üzere arşivlemeyi unutmayın.

Herkese açık bir blok zincirindeki tüm işlemleri takip edebilmek, özellikle bağımsız doğrulama için genellikle denetimi kolaylaştırır. Bu nedenle, tüm işlem kimliklerinin, hash'lerin ve cüzdan adreslerinin kayıtlarını tutmanızı sağlamak çok önemlidir.

Ayrıca, staking, madencilik ve airdrop faaliyetleri de dahil olmak üzere tüm işlemler için euro piyasa değerlerinin kayıtlarını daima tutmanız önerilir. Bu, gelirinizin ve yükümlülüklerinizin doğru maliyet esası kullanılarak hesaplanmasını sağlar.

Satın alma geçmişi, maliyet esasını hesaplamak için LIFO yönteminin kullanıldığı göz önüne alındığında, uygun şekilde organize edilmesi gereken başka bir kritik kayıttır. Tarihler ve maliyetler dahil işlemlerin kronolojik oluşumu, LIFO yönteminin doğruluğunu artırır.

Dosyalama Gereksinimleri ve Uyum Son Tarihleri

Modello 730 ve Modello Redditi, İtalyan sakinleri için birincil başvuru biçimleridir. İkisi, farklı son teslim tarihlerine sahip farklı vergi mükellefleri için de geçerlidir.. Modello 730, gelir kazananlara ve beyan edilecek kesintileri olan kişilere hitap eder. Ancak, başvurularını 30 Eylül'e kadar sunmaları gerekir. Yabancı varlıkları ve sermaye kazancı olan kişiler Modello Redditi"yi kullanacak ve başvurularını yabancı varlıklar için RW Formu ve sermaye kazançları için RT'yi kullanarak 15 Ekim"e kadar sunacaklar..

Ek olarak, kripto para biriminin elden çıkarılması için Form RT, özellikle maliyet esasını hesaplamak için zorunlu kılınan LIFO yöntemiyle kazanç veya kayıplara yol açan tüm işlemleri detaylandırmak için bölümlerle sermaye kazançlarını ele alır. Form RW, döviz borsalarında veya yabancı cüzdanlarda tutulan kripto para biriminin raporlanmasını zorunlu kılar. Bu, mali yıl içinde varlığın yabancılaşması olmasa bile geçerlidir. Uygunsuzluk, faiz dahil ödenmemiş verginin% 240'ına kadar çıkan cezaları tetikleyebilir.

Sonuç

İtalya'nın karmaşıklığına rağmen sistemine netlik katma yeteneği, onu Avrupa'nın en kapsamlı vergi çerçevelerinden biri haline getirdi. Yapılandırılmış dosyalama sistemleri, 2.000€ eşiği ve% 26 oranı göz önüne alındığında, İtalya'da ikamet edenler, uyumlu kalmalarını sağlamak için çalışan bir vergi çerçevesine sahiptir. Ayrıca, sürekli gelişen kripto para birimi ortamı nedeniyle, bu sistemin değişmesi an meselesidir. Yine de, proaktif planlamaya ve ayrıntılı kayıt tutmaya sahip vergi mükellefleri, %26 veya% 33 oranına bakılmaksızın uymayı kolay bulacaklardır.

Nihayetinde, finansal strateji ve uyumlulukta başarı hedefse, İtalya'nın vergi çerçevesinin gerekliliklerini anlamak çok önemlidir. İtalya'nın kripto para birimi vergi kuralları gelişmeye devam ederken, doğru strateji ve araçlara sahip olmak tüm farkı yaratıyor. 8lends gibi platformlar, yatırımcılara ve profesyonellere kolaylıkla tamamen uyumlu kalmak için gereken netliği, doğruluğu ve otomasyonu sağlar.