El nuevo marco

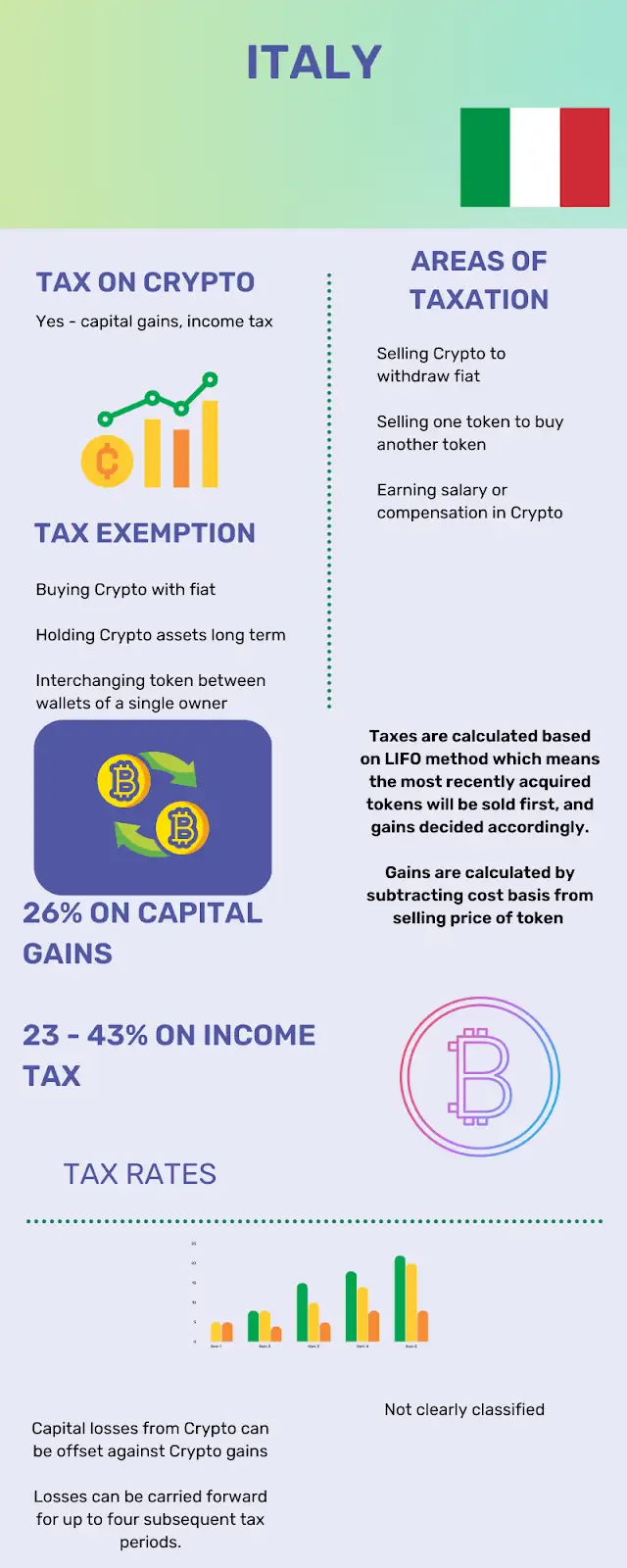

La clasificación actual de las criptomonedas de la Agenzia delle Entrate es la misma que la de otros activos financieros y valores para los poseedores de criptomonedas. No obstante, su marco sigue evolucionando, desarrollando otras políticas a partir de leyes tributarias fundamentales, como el Decreto 58/2023. En la actualidad, las ganancias derivadas del comercio de criptomonedas se siguen clasificando como «ingresos varios» (impuesto del 26%), lo que difiere de las ganancias obtenidas con monedas fiduciarias. Por lo tanto, sus aumentos de efectivo virtuales se consideran una inversión y no un ingreso más.

Clasificación

Además, Agenzia delle Entrate también lo clasifica como entidad comercial si participa en operaciones sistemáticas, como la minería, o como inversor individual. Estas clasificaciones determinan aún más su obligación, ya que las personas físicas solo pagan comisiones por las ganancias de capital, mientras que las entidades comerciales reciben un trato diferente con arreglo a un conjunto de normas diferentes.

Legislación actualizada

Pero lo que es más importante, los inversores en efectivo digital en Italia deben estar al tanto de los cambios actuales en las leyes de criptomonedas de Italia, uno de los cuales es el aumento del 26% al 33% para la mayoría de las ganancias de capital. Estas leyes sustituirán el anterior umbral de exención de 2.000 euros por un nuevo formulario que reconozca este aumento de la tasa.

Sin embargo, los inversores astutos en criptomonedas, especialmente aquellos que esperan un crecimiento continuo de las ganancias en criptomonedas en el futuro, tienen la opción de aplicar un impuesto sustitutivo del 18% sobre la cartera. Sin embargo, esto funciona restableciendo la base de costes con el valor de mercado actual de las participaciones en una fecha específica para calcular las ganancias futuras.

Navegar por todas estas clasificaciones, umbrales y tasas impositivas cambiantes puede resultar abrumador, especialmente cuando cada operación o permuta puede desencadenar un hecho imponible. 8lends ayuda a los inversores y empresas de criptomonedas en Italia a automatizar todo el proceso de declaración de impuestos, desde el cálculo de las ganancias y el seguimiento del LIFO hasta la generación de informes conformes para la Agenzia delle Entrate. Gracias al sistema de 8lends que gestiona los complejos procesos matemáticos y documentales, puedes centrarte en la estrategia y, al mismo tiempo, mantenerte perfectamente alineado con las cambiantes leyes italianas en materia de impuestos sobre criptomonedas.

Qué constituyen hechos imponibles en Italia

Tener una comprensión básica de las leyes de Italia comienza con la comprensión de las operaciones por las que se deben pagar. A continuación se muestra una lista de las actividades que generan obligaciones fiscales en virtud de las leyes de criptografía de Italia.

- De criptomonedas a dinero fiduciario: constituye la forma más simple de actividad imponible. Siempre que cambies una moneda estable, como Bitcoin o Ethereum, por monedas fiduciarias como el euro o el dólar, se te cobra un porcentaje sobre las ganancias después de calcular la base del costo. El método LIFO (Last in First Out) de Italia también se aplica a este cálculo.

- Comercio virtual y virtual: Italia cobra a los comerciantes por los aumentos que obtienen al intercambiar criptomonedas. Por ejemplo, una operación en la que se cambia Ethereum por bitcoins desencadena automáticamente el pago de los aumentos realizados en esta bolsa.

- Liquidaciones digitales en efectivo: Hoy en día, no es raro que las empresas y los servicios acepten criptomonedas como pago. Supongamos que obtiene un reloj de pulsera por 10.000€ con Ethereum y que ha adquirido por 5.000€. La diferencia de 5.000€ allí pasa a estar sujeta a impuestos.

- Recompensas mineras: a diferencia de las ganancias de capital derivadas de la negociación, la minería constituye un ingreso ordinario, que se calcula progresivamente a efectos fiscales. Potencialmente, las tasas de recompensa de la minería pueden superar las tasas fiduciarias dado su cálculo progresivo. Sin embargo, se debe documentar el valor en euros de cada recompensa recibida.

- Apuestas: al igual que las recompensas mineras, en el mercado justo se tratan como recompensas en euros. Sin embargo, a diferencia de la minería, las ampliaciones de capital se someten a una revalorización posterior de las recompensas recibidas hasta su venta.

- Disparos y horquillas: Los tokens recibidos en ambos casos están sujetos a impuestos inmediatamente al recibirlos, aunque no se hayan desechado. Según la política fiscal, se consideran ingresos ordinarios y están sujetos a impuestos sobre la base del valor justo de mercado en euros.

Actividades no sujetas a impuestos: lo que no genera impuestos

No todas las actividades están sujetas a impuestos, y comprender esto le ayuda a optimizar y estructurar su estrategia de inversión y a evitar el incumplimiento.

- Mantener criptomonedas: ver crecer tus monedas en tu monedero con el tiempo, por ejemplo, de 2000 a 200 000€, no genera ninguna obligación imponible mientras no se enajene.

- Traslado entre monederos: Si bien debes garantizar un registro adecuado de las transferencias entre todos tus monederos personales, mover tus monedas entre los monederos que te pertenecen no implica ninguna obligación.

- Regalar a miembros de la familia: aunque existen reglas y condiciones de relación específicas, regalar Bitcoin, Ethereum u otras formas de moneda virtual a los miembros de la familia generalmente está libre de impuestos.

- Pérdidas comerciales: las leyes italianas proporcionan un mecanismo que permite deducir las pérdidas de las ganancias, lo que reduce de manera efectiva la responsabilidad de una persona. Una vez que te hayas cerciorado de que has sufrido pérdidas superiores a 2000€, podrás acogerte a esta oferta.

Cálculo

La dimensión multicomponente de las leyes tributarias italianas hace que sea importante tener una comprensión clara de cómo deben calcularse las tasas para evaluar las obligaciones. Italia establece un umbral de 2.000 euros a partir del cual se aplica un tipo del 26% a los extras que superen el umbral de los 2.000 euros. Sin embargo, algunos interpretan esta exención como un umbral de notificación según el cual cualquier incremento que supere ese umbral hace que la totalidad de la ganancia esté sujeta a impuestos. Sin embargo, esto solo estará en vigor hasta el final del año fiscal 2024.

Existe la opción de tasa del 18%, que considera el valor de las participaciones a partir del 1 de enero y debe elegirse antes del 30 de junio. Esto es especialmente beneficioso para los operadores que tienen importantes ganancias no realizadas. Existe otra regla para el comercio sistemático, que implica actividades como la minería o la participación. Estas ganancias se clasifican como ingresos empresariales y están sujetas a tasas progresivas, que pueden llegar hasta el 43%. También viene con más requisitos, como la seguridad social y el registro del IVA.

Además, el método de cálculo LIFO, arraigado en el sistema italiano, es obligatorio para el cálculo del coste de referencia, ya que tiene en cuenta el coste más reciente de las monedas digitales adquiridas.

Requisitos de mantenimiento de registros: creación de documentación lista para la auditoría

Una medida proactiva fundamental es que todos los contribuyentes de Italia tengan un registro excelente, ya que esto garantiza su capacidad de demostrar su cumplimiento en los casos de auditorías gubernamentales. Estos son algunos de los detalles más importantes que se deben conservar para los diferentes tipos de documentos.

Para cualquier transacción realizada, se deben registrar las cantidades, las fechas, las marcas de tiempo, las contrapartes y los precios de cada moneda virtual. Esto garantiza la precisión de sus cálculos, especialmente a la hora de determinar las ganancias y las pérdidas.

Además, documente cada confirmación de operación, estados de cuenta y registros de retiros/depósitos. No olvides archivar todo eso para consultarlo en el futuro.

La posibilidad de rastrear todas las transacciones en una cadena de bloques pública a menudo facilita la auditoría, especialmente para la verificación independiente. Por lo tanto, es muy importante asegurarse de mantener un registro de todos los identificadores de transacciones, hashes y direcciones de monederos.

También es recomendable llevar siempre un registro de los valores del mercado del euro para todas las transacciones, incluidas las actividades de participación, minería y lanzamiento aéreo. Esto garantiza que sus ingresos y obligaciones se calculen utilizando la base de costes correcta.

El historial de compras es otro registro fundamental que debe organizarse adecuadamente, dado que el método LIFO se utiliza para calcular la base de costos. La aparición cronológica de las transacciones, incluidas las fechas y los costos, aumenta la precisión del método LIFO.

Requisitos de presentación y plazos de cumplimiento

El Modello 730 y el Modello Redditi son los principales modos de presentación de solicitudes para los residentes italianos. Ambos se aplican también a diferentes grupos de contribuyentes con diferentes plazos. El modelo 730 está dirigido a personas con ingresos y personas con deducciones que declarar. Sin embargo, deben presentar sus declaraciones antes del 30 de septiembre. Las personas con activos y ganancias de capital en el extranjero utilizarán el Modello Redditi y presentarán sus declaraciones antes del 15 de octubre utilizando el formulario RW para los activos extranjeros y el RT para las ganancias de capital.

Además, para la enajenación de criptomonedas, el formulario RT aborda las ganancias de capital con secciones para detallar todas las transacciones que conducen a ganancias o pérdidas, con el método LIFO específicamente exigido para calcular la base de costos. El formulario RW exige la presentación de informes sobre las criptomonedas mantenidas en bolsas de divisas o carteras extranjeras. Esto se aplica incluso si no hay enajenación del activo dentro del año fiscal. El incumplimiento puede conllevar multas de hasta el 240% del impuesto no pagado, incluidos los intereses.

Conclusión

La capacidad de Italia para aportar claridad a su sistema, a pesar de su complejidad, lo ha convertido en uno de los marcos tributarios más completos de Europa. Gracias a sus sistemas de presentación estructurados, su umbral de 2000 euros y su tasa del 26%, los residentes de Italia cuentan con un marco tributario que funciona que les permite cumplir con las normas. Además, debido al panorama de las criptomonedas en constante evolución, es solo cuestión de tiempo que este sistema cambie. Aun así, a los contribuyentes que tengan una planificación proactiva y un registro detallado les resultará fácil cumplir con las normas, independientemente de que la tasa sea del 26 o el 33%.

En última instancia, comprender los requisitos del marco tributario de Italia es esencial si el objetivo es tener éxito en la estrategia financiera y el cumplimiento. A medida que las normas fiscales sobre criptomonedas de Italia siguen evolucionando, contar con la estrategia y las herramientas adecuadas marca la diferencia. Las plataformas como 8lends brindan a los inversores y profesionales la claridad, la precisión y la automatización necesarias para cumplir con total facilidad.