P2P Borç Verme ve Kredi Varsayılanlarını Anlama

P2P borç verme platformları gibi 8ödünç Nakit ihtiyacı olan kişileri kredi çeklerine göre borç vermeye hazır olanlarla bağlayarak borçlanmayı kolaylaştırın. Akıllı sistemlerde bile, birisi hala bir ödemeyi kaçırabilir veya borçlarını geri ödemeyebilir. Bu kayma, borçlular faizi veya ana tutarı atladığında gerçekleşir ve riskli hissettirir. Hem borçlunun durumu hem de sitenin nasıl çalıştığını bu eksikliklerin arkasında ne olduğunu anlamada rol oynar.

P2P Kredi Temerrütlerinin Belirleyicileri

Gerçek dünya araştırmaları, bazı eşler arası kredilerin neden güneye gittiğini tam olarak gösteriyor. Verilere derinlemesine bir bakış 2008'den 2014'e kadar en önemli uyarı işaretlerini çıkardı.

Aşağıdaki tablo, anlayışınıza rehberlik edecek bu faktörleri ortaya koymaktadır.

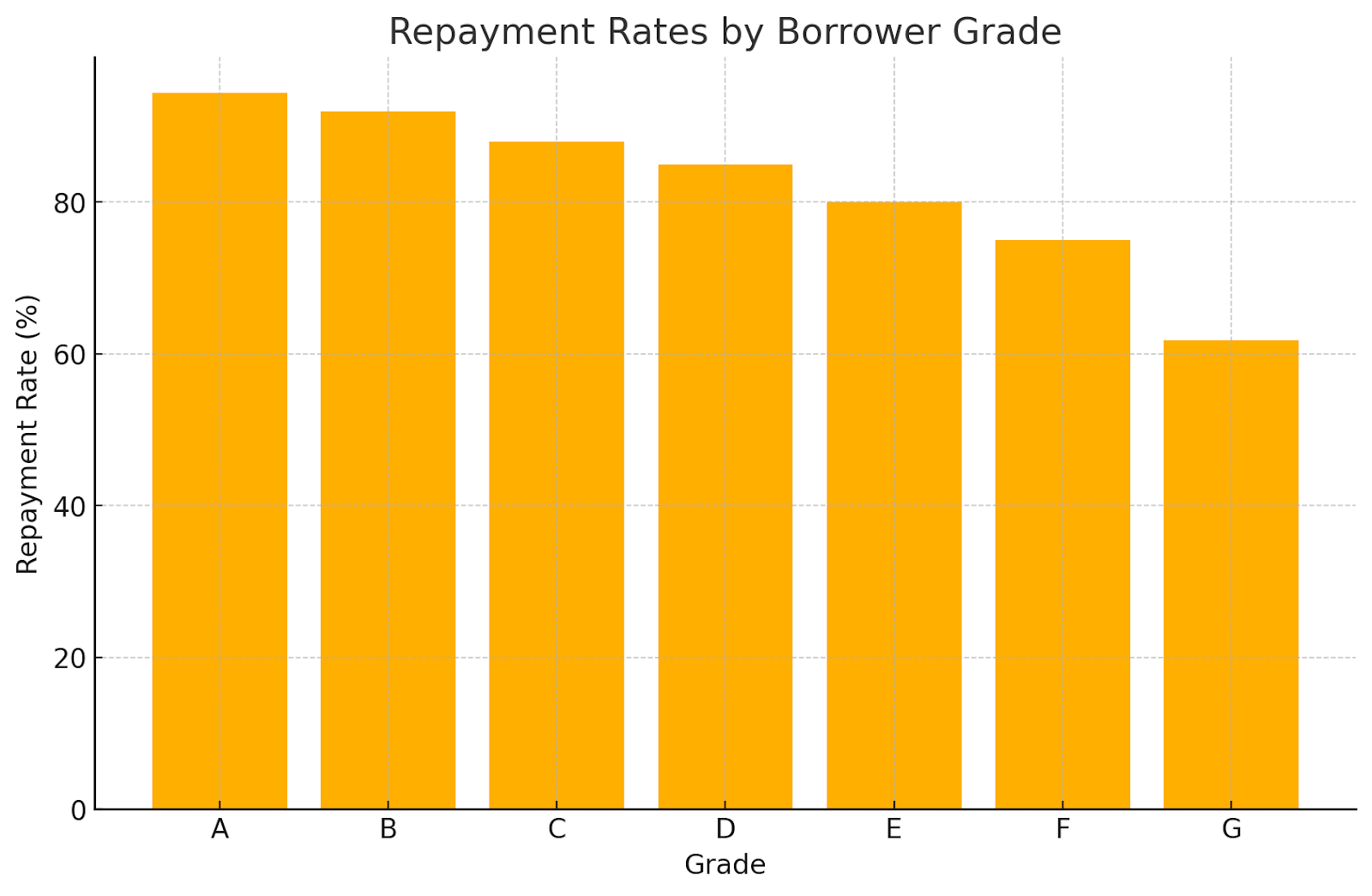

Bu çalışma %10.9'luk bir temerrüt oranı gösterdi - 24.449 kredinin 2.666'sı - ve borçlunun kim olduğunu (geliri ve geçmiş kredisi) ve kredinin neye benzediğini (büyüklüğü, süresi, faizi) gerçekten önemli olduğunu açıkça ortaya koyuyor. Bu kişisel özelliklerin ve kredi ayrıntılarının karışımı geri ödemeyi sağlayabilir veya bozabilir.

Çin'in P2P dünyasına girmek daha fazla renk katıyor. Renrendai verilerine bir bakış Görüntülü görüşmeler veya telefon onayları gibi hızlı kontrolleri geçen kişilerin aslında ödemeleri daha sık kaçırdığını, sağlam kimlik veya varlık kanıtı sağlayanların risklerini azalttığını ve modellerin temerrütleri iyi tahmin etmek için bunu %90'ın üzerinde doğrulukla belirlediğini buldu.

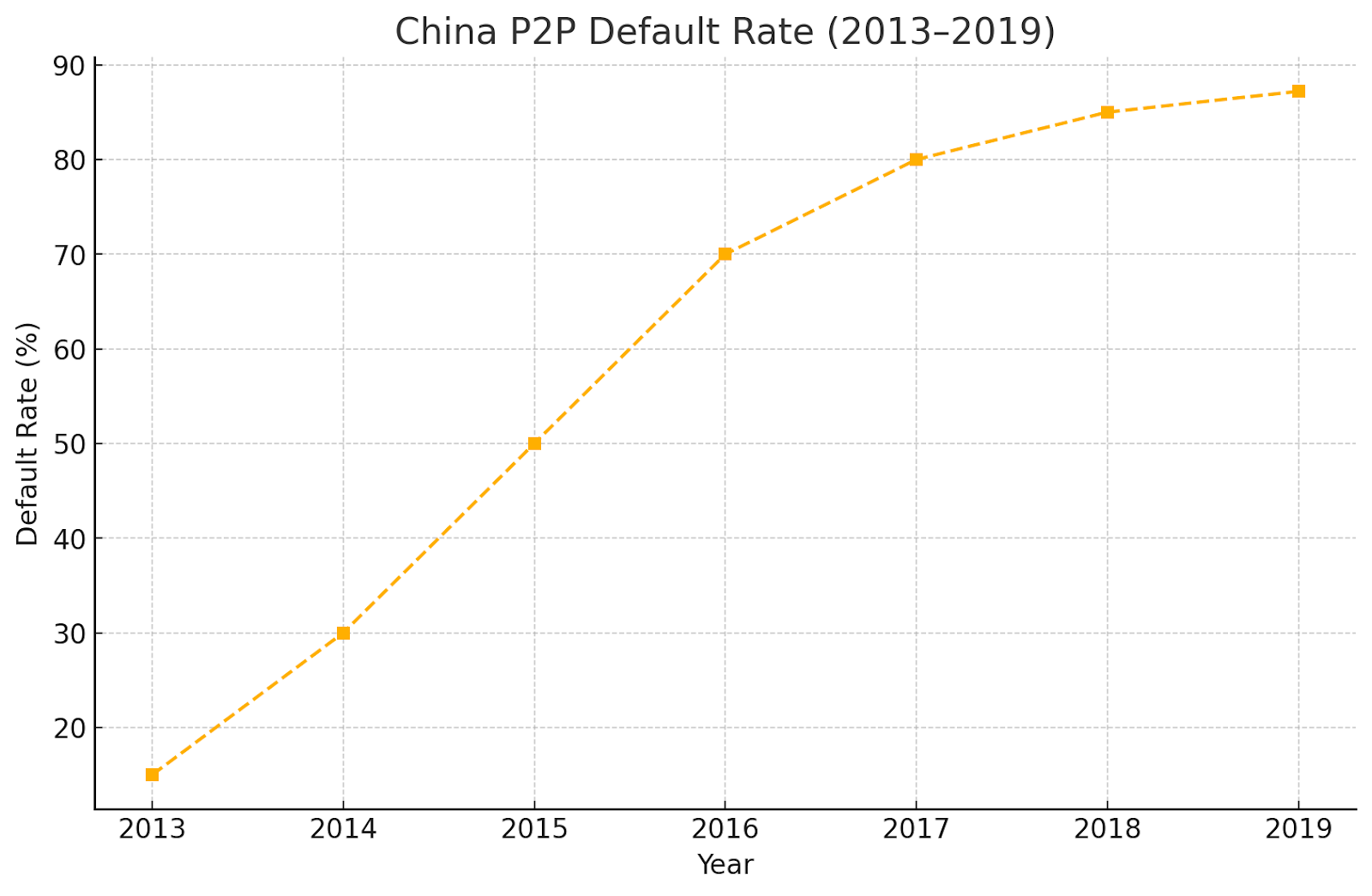

Bir de şok edici var: 2019'a kadar Çin'de temerrüt düşüşleri %87.2 oldu. Bu yüksek oran, borçlular ve destekçiler arasındaki zayıf bir eşleşme, finans konusunda kör olan yatırımcılar ve yeterince güçlü olmayan kurallardan sorumlu tutuldu.

Vaka Çalışmaları: Önemli Başarısızlıklar ve Ölüm Sonrası Durumları

Gerçek hayattaki P2P borç verme başarısızlıkları vakalarına bakmak, sistemdeki köklü sorunları ortaya çıkarmaya yardımcı olur. Çin'in 2015'te en kötü noktasına ulaşan P2P krizini ele alalım. Yaklaşık 3.500 platformdan üçte ikisi çöktü. Birçoğu başarısız oldu çünkü dolandırıcılıklar, sahte yatırım planları veya yasadışı bankacılık işlemleri gibi davranmak.

Düzenleyiciler, binlerce platformu izlemeye çalışan sadece bir avuç personel yetişemedi, bu yüzden işler kontrolden çıktı. Platformlar ve yerel yönetimler arasındaki yakın bağlar genellikle kredilerin riskli girişimlere gitmesi anlamına geliyordu. Yetkililer yatırımcıları uyarmaya başladığında panik yayıldı. Temmuz 2018'e kadar, aktif yatırımcılar beşte bir düştü ve toplam krediler düştü 1.3 trilyon yuan'dan 1 trilyonun altına düştü.

ABD'deki LendingClub'ın kendi sorunları vardı. Bir süre için, “Sessiz Dönemleri” boyunca kredi ayrıntılarıyla ilgili şeffaflığı sınırladılar ve CEO verileri değiştirirken yakalandı. Bu hareketler yatırımcıları tedirgin etti ve risk duygusunu artırdı.

Çin'de, Rennendai benzer zorluklarla karşı karşıya kaldı. Zayıf düzenlemeler, yüksek temerrüt oranları ve ani nakit kıtlığı, platforma özgü kusurları ortaya çıkardı. Her hikaye, özellikle kurallar net olmadığında veya riskler dikkatle yönetilmediğinde, bu sistemlerin ne kadar kırılgan olabileceğini gösteriyor.

Ölüm Sonrası Başarısızlıktan Çıkarılan Dersler

Geçmiş hatalara bakmak bize daha iyi sistemler oluşturmak için değerli dersler verir. İşte öğrendiklerimiz:

- Açık Olmak Önemlidir: Platformlar ne zaman paylaşma çalışmaları hakkında net, güncellenmiş ayrıntılar, insanlar onlara güvenmeyi bırakır. GraduRates veya Encash alın - her ikisi de sessizce kapanır ve borç verenlerin kafası karışır. Dürüst, zamanında güncellemeleri paylaşmak herkesin bilgili ve kendinden emin kalmasına yardımcı olur.

- Kurallar İsteğe Bağlı Değil: Yönergeleri görmezden gelmek büyük sorunlara yol açabilir. Çin'de zayıf gözetim, dolandırıcılık ve riskli davranışların sarsılmasına izin verdi. Hindistan'ın RBI kuralları gibi düzenlemelere bağlı kalmak, platformları yasal olarak güvende tutar ve ilgili herkesi korur.

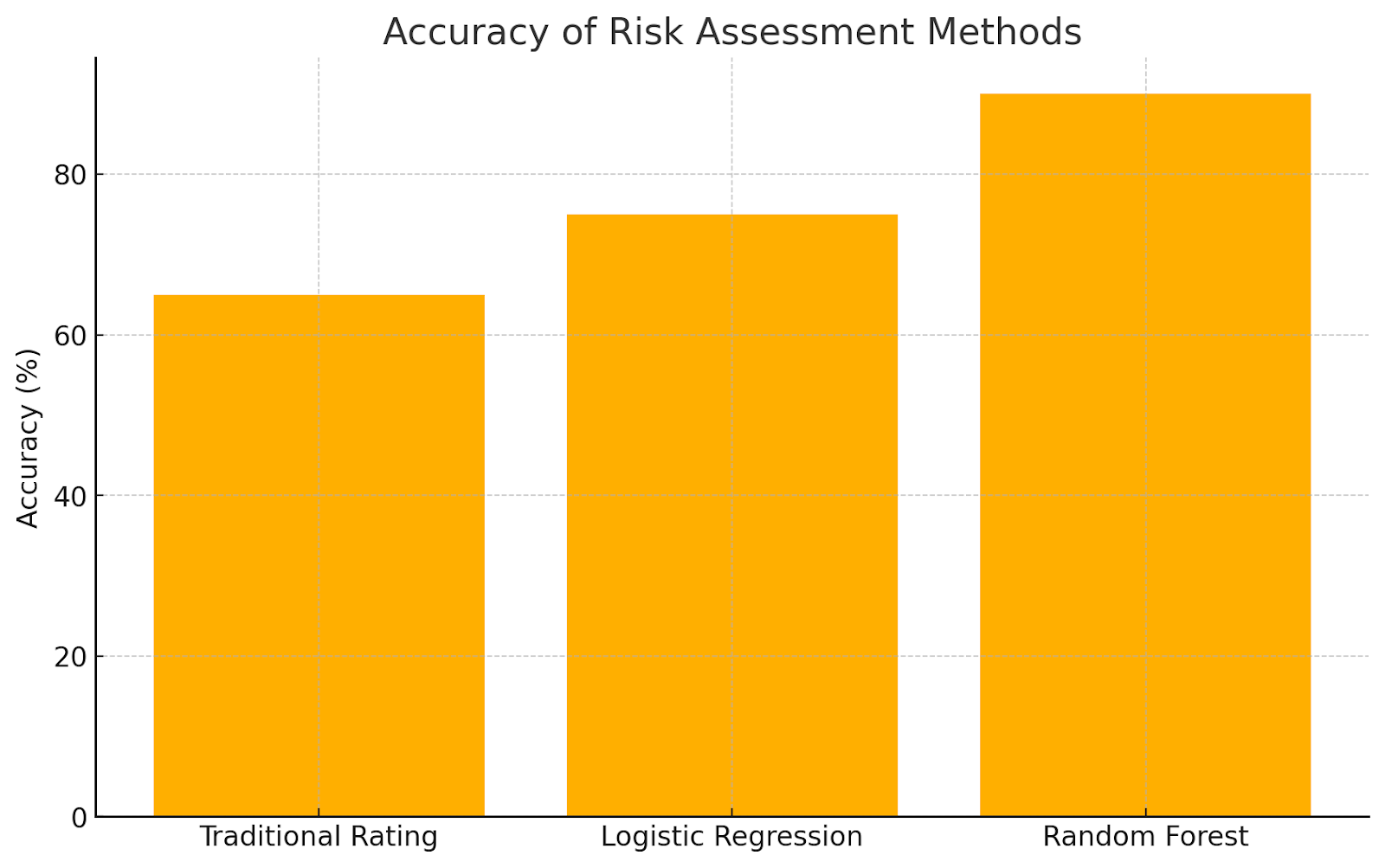

- Daha Akıllı Risk Kontrolleri: Yeni araçlar risklerin tespit edilme şeklini değiştiriyor. Araştırma Random Forest (bir tür makine öğrenimi) gibi yöntemlerin eski usul sistemlerden daha iyi çalıştığını gösterir. Borçluların kendilerini veya bağlantılarını nasıl tanımladıkları gibi küçük ayrıntılar bile, kimin geri ödemede mücadele edebileceğini tahmin etmeye yardımcı olur.

- Yayılın, Güvende Kalın: Tüm fonları tek bir krediye yatırmak risklidir. Prosper gibi platformlar, temerrütler borç verenlerine zarar verdiğinde bunu zor yoldan öğrendi. Yatırımları birçok krediye bölmek, başarısız olursa darbeyi yumuşatır.

- Büyümeye devam et, öğrenmeye devam etBaşarı statik değildir. LendingClub gibi platformlar, verileri açıkça paylaşarak ve kullanıcılara öğreterek güven oluşturdu. Diğerleri geçmiş hatalardan alınan dersleri kullanarak sistemlerini değiştirir. Zamanla, bu adımlar daha güçlü, daha güvenilir sistemler oluşturur.

Platformlar bu alanlara odaklanarak herkes için daha güvenli, daha güvenilir alanlar oluşturabilir. Küçük değişiklikler, düşünceli bir şekilde yapıldığında, büyük iyileştirmelere katkıda bulunur.

Risk Yönetimi Uygulamalarında Gelişmeler

Geçmiş deneyimlere bakmak, finansal risklerin yönetiminde yeni fikirlere yol açtı. Platformlar artık kredibiliteyi daha doğru değerlendirmek için sosyal bilgiler veya topluluk etkinliği gibi şeyleri kullanıyor, böylece borç verme kararları gerçek hayattaki durumları daha iyi yansıtıyor.

Makine öğrenimi ve hayatta kalma analizi gibi gelişmiş teknikler genellikle geleneksel platform derecelendirmelerinden daha iyi çalışır ve daha akıllı yatırımlar için gizli fırsatları ortaya çıkarırken borçlular için daha adil oranları teşvik eder.

SHAP gibi araçlar, bu karmaşık modellerin nasıl seçim yaptığını açıklamaya yardımcı olur, tanıdık risklerin yanı sıra aksi takdirde fark edilmeyecek beklenmedik risklere ışık tutar. Bazı sistemler, tahminleri iyileştiren kalıpları tespit etmek için paylaşılan bağlantılar veya ağlar gibi borçlular arasındaki ilişkileri bile analiz eder.

Birlikte, bu adımlar kredilerin ödenmemesi olasılığını azaltır, bu da yatırım portföylerinin zamanla daha istikrarlı bir şekilde büyümesine yardımcı olur ve platformların uzun vadede sorunsuz çalışmasını sağlar. Teknolojiyi insan davranışına ilişkin daha derin içgörülerle harmanlayarak, tüm süreç dahil olan herkes için hem daha güvenli hem de daha dengeli hale gelir.

Sonuç

P2P kredilerinin neden başarısız olduğuna bakmak borçlunun, platformun ve kuralların nasıl karıştığını gösterir. Her floptan öğrenmemiz gerekiyor, böylece işleri net tutmamız, riskleri iyi kontrol etmemiz ve kurallara uymamız gerekiyor. Daha akıllı veri araçlarıyla ve bahislerimizi yayarak daha iyi olmaya devam edebiliriz. Bu şekilde, P2P kredisi normal bankaların yanında sağlam bir seçim olarak kalabilir.

8lends, borç veren yatırımlarını kullanarak destekliyor borçlu teminatı. Bu, risk asla tamamen ortadan kaldırılamasa bile, kredilerinin güvenliğine önemli ölçüde katkıda bulunur. Bu arada yatırımcılardan %0 komisyon ve% 15'in üzerinde getiri ile fırsatlar boldur.