Comprensión de los préstamos P2P y los incumplimientos de préstamos

Plataformas de préstamos P2P como 8lends facilitan la obtención de préstamos al vincular a las personas que necesitan efectivo con las que están dispuestas a prestarlo en función de verificaciones crediticias. Incluso con sistemas inteligentes, es posible que alguien no haga un pago o no devuelva lo que debe. Este error se produce cuando los prestatarios se saltan los intereses o la suma principal, y parece arriesgado. Tanto la situación del prestatario como el funcionamiento del sitio juegan un papel importante a la hora de averiguar qué hay detrás de estos errores.

Determinantes de los impagos de préstamos P2P

Los estudios del mundo real muestran exactamente por qué algunos préstamos entre pares fracasan. Un análisis profundo de los datos de 2008 a 2014 mostró las principales señales de advertencia.

La siguiente tabla muestra estos factores para guiar su comprensión.

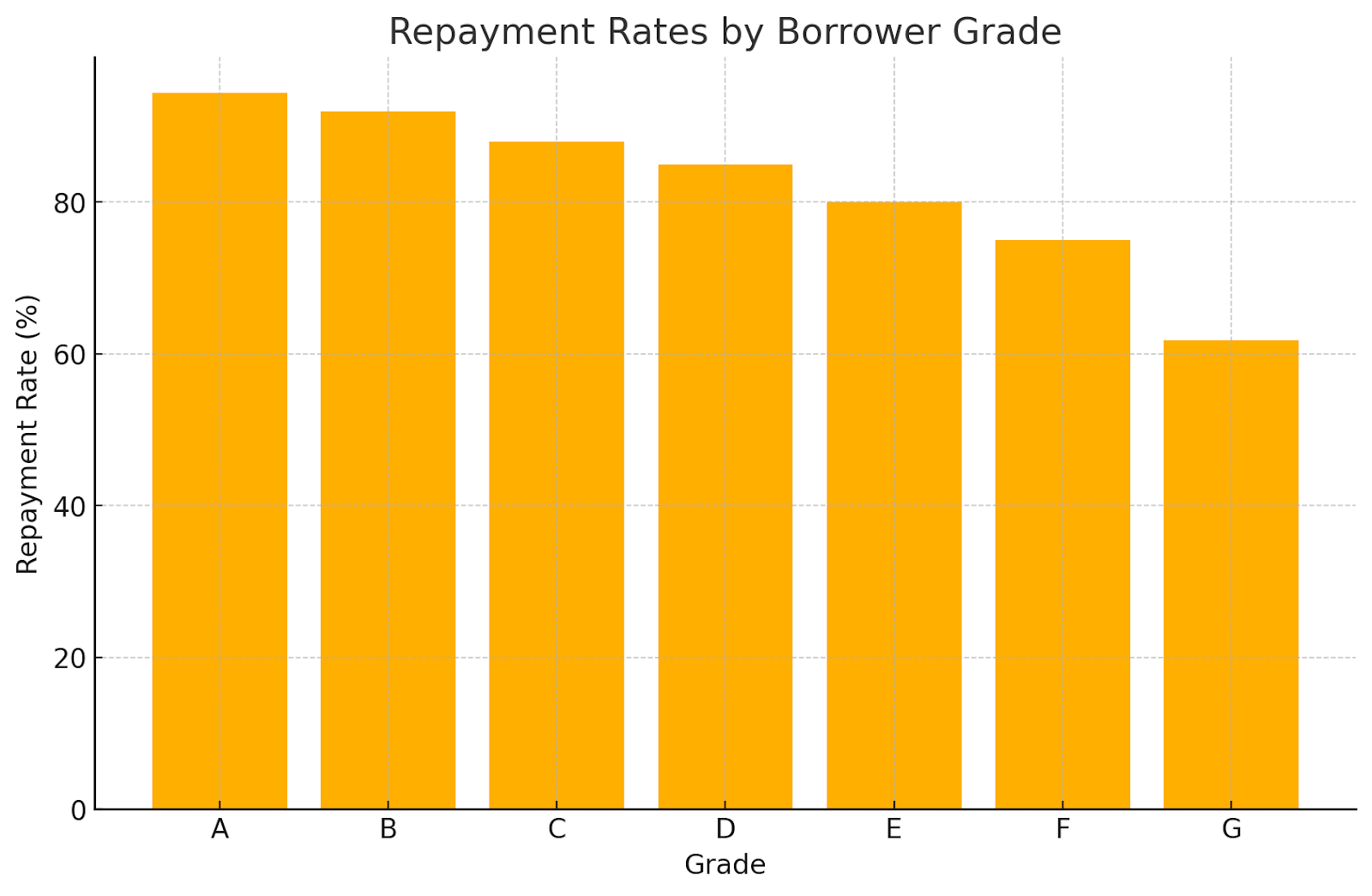

Este estudio mostró una tasa de morosidad del 10,9% (2.666 de un total de 24.449 préstamos) y deja en claro que quién es el prestatario (sus ingresos y crédito anterior) y el aspecto del préstamo (su tamaño, plazo e intereses) son realmente importantes. La combinación de esos rasgos personales y los detalles del préstamo puede hacer que el reembolso sea positivo o negativo.

Adentrarse en el mundo P2P de China añade más color. Un vistazo a los datos de Renrendai descubrió que las personas que aprobaban comprobaciones rápidas, como videollamadas o confirmaciones telefónicas, en realidad no realizaban los pagos con más frecuencia, mientras que las que proporcionaban una identificación sólida o una prueba de activos reducían su riesgo, y los modelos lo hacían con más del 90% de precisión para predecir bien los impagos.

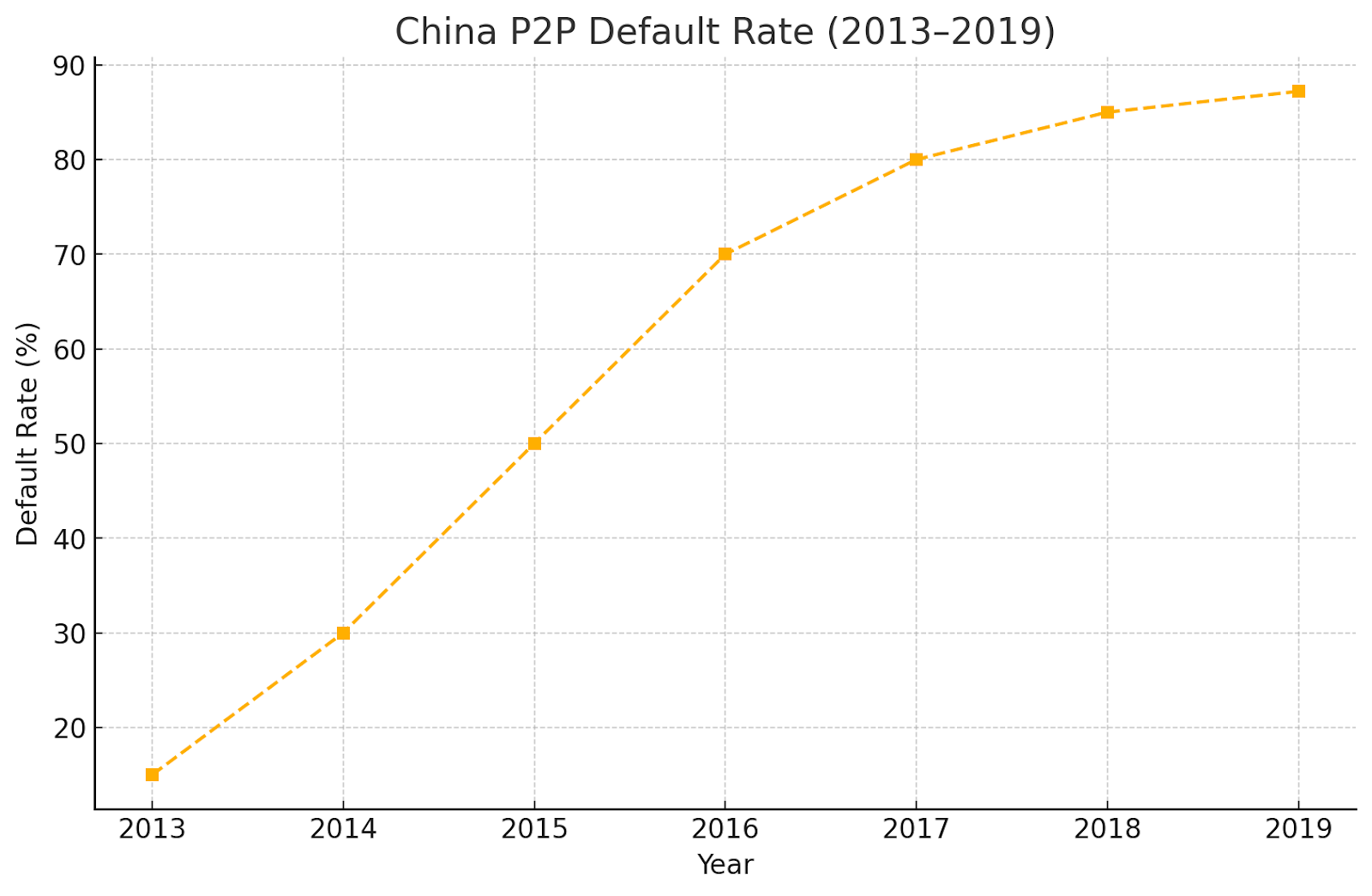

Luego está lo sorprendente: para 2019, los impagos en China alcanzan el 87,2%. Esa altísima tasa se atribuyó a una mala correspondencia entre prestatarios y patrocinadores, a que los inversores volaban a ciegas con respecto a las finanzas y a reglas que simplemente no eran lo suficientemente sólidas.

Casos prácticos: fracasos notables y sus autopsias

Analizar casos reales de quiebras de préstamos P2P ayuda a descubrir problemas profundamente arraigados en el sistema. Tomemos como ejemplo la crisis del P2P en China, que llegó a su punto peor en 2015. De alrededor de 3.500 plataformas, dos tercios colapsaron. Muchas fracasaron debido a estafa, planes de inversión falsos o que actúan como operaciones bancarias ilegales.

Los reguladores no podían mantenerse al día, ya que solo un puñado de empleados intentaba monitorear miles de plataformas, por lo que las cosas se salieron de control. Los estrechos vínculos entre las plataformas y los gobiernos locales a menudo hacían que los préstamos se destinaran a empresas riesgosas. Cuando los funcionarios empezaron a advertir a los inversores, cundió el pánico. En julio de 2018, los inversores activos cayeron una quinta parte y el total de préstamos se desplomó desde de más de 1,3 billones de yuanes a menos de 1 billón.

LendingClub en los Estados Unidos tenía sus propios problemas. Durante un tiempo, limitaron la transparencia en torno a los detalles de los préstamos durante su «período de tranquilidad», y El CEO fue sorprendido alterando datos. Estas medidas hicieron que los inversores se sintieran incómodos, lo que aumentó la sensación de riesgo.

En China, Renrendai enfrentó desafíos similares. La debilidad de las regulaciones, las altas tasas de incumplimiento y la repentina escasez de efectivo pusieron de manifiesto las fallas exclusivas de la plataforma. Cada historia muestra lo frágiles que pueden ser estos sistemas, especialmente cuando las reglas no son claras o los riesgos no se gestionan con cuidado.

Lecciones aprendidas de las autopsias fallidas

Analizar los errores del pasado nos enseña lecciones valiosas para construir mejores sistemas. Esto es lo que hemos aprendido:

- Ser abierto importa: Cuando las plataformas no compartas Con detalles claros y actualizados sobre su trabajo, la gente deja de confiar en ellos. Tomemos como ejemplo GraduRates o EnCash: ambos cerraron silenciosamente, lo que dejó a los prestamistas confundidos. Compartir actualizaciones honestas y oportunas ayuda a todos a mantenerse informados y seguros.

- Las reglas no son opcionales: Ignorar las directrices puede ocasionar grandes problemas. En China, una supervisión débil permitió que el fraude y las conductas riesgosas se dispararan. El cumplimiento de las regulaciones, como las reglas del RBI de la India, mantiene las plataformas legalmente seguras y protege a todos los involucrados.

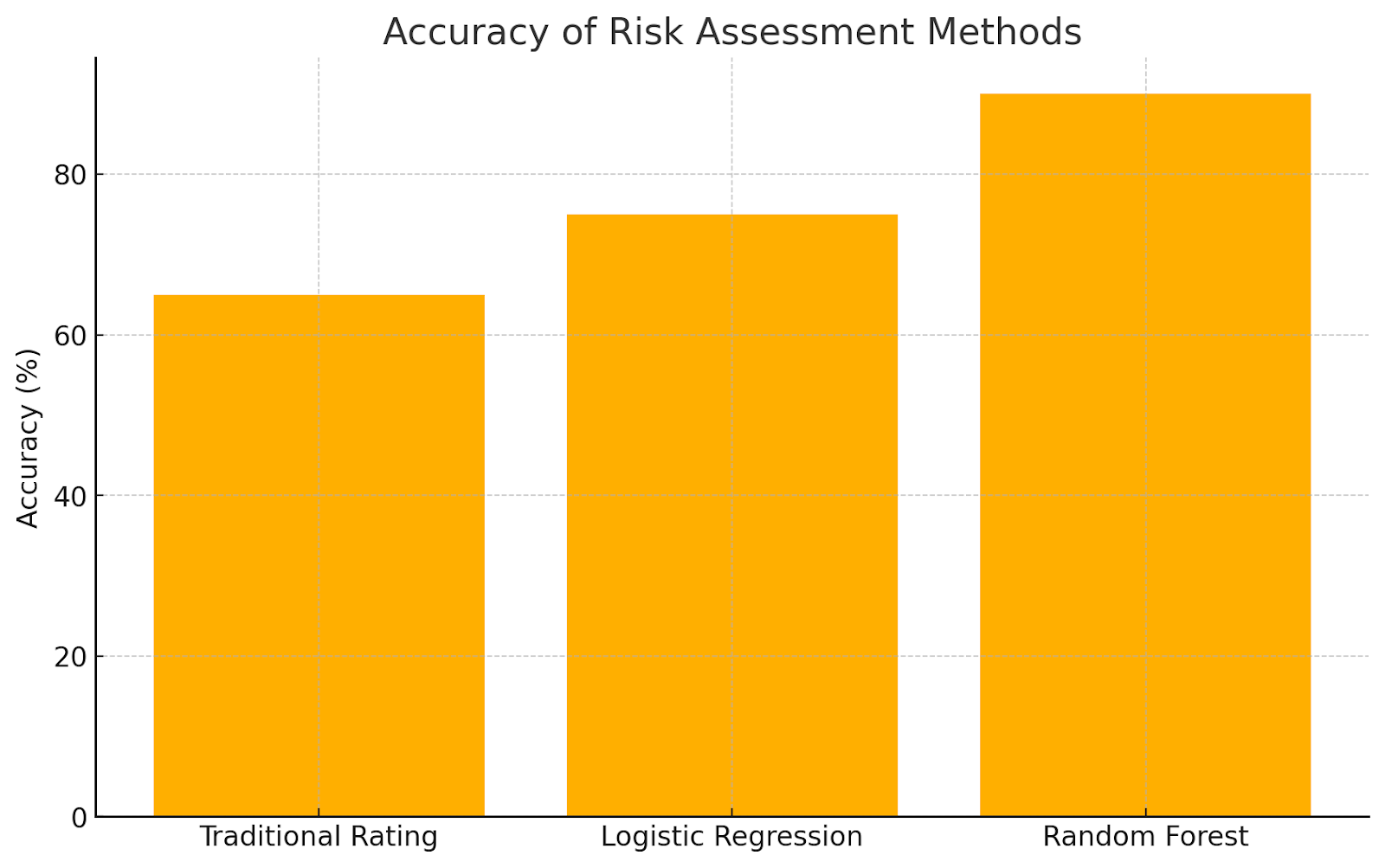

- Controles de riesgo más inteligentes: Las nuevas herramientas están cambiando la forma de detectar los riesgos. Investigación muestra que métodos como Random Forest (un tipo de aprendizaje automático) funcionan mejor que los sistemas de la vieja escuela. Incluso los detalles más pequeños, como la forma en que los prestatarios se describen a sí mismos o a sus contactos, ayudan a predecir quién podría tener dificultades para pagar.

- Sepárese, manténgase a salvo: Poner todos los fondos en un solo préstamo es arriesgado. Plataformas como Prosper aprendieron esto por las malas cuando los impagos perjudicaban a sus prestamistas. Dividir las inversiones entre muchos préstamos suaviza el golpe si uno fracasa.

- Siga creciendo, siga aprendiendo: El éxito no es estático. Plataformas como LendingClub generaron confianza al compartir datos abiertamente y enseñar a los usuarios. Otras modifican sus sistemas basándose en las lecciones aprendidas de errores del pasado. Con el tiempo, estas medidas crean sistemas más sólidos y confiables.

Al centrarse en estas áreas, las plataformas pueden crear espacios más seguros y confiables para todos. Los pequeños cambios, cuando se hacen con cuidado, se traducen en grandes mejoras.

Avances en las prácticas de gestión de riesgos

La retrospectiva de experiencias pasadas ha generado nuevas ideas para gestionar los riesgos financieros. Las plataformas ahora utilizan elementos como la información social o la actividad comunitaria para evaluar la solvencia crediticia con mayor precisión, de modo que las decisiones de préstamo reflejen mejor las situaciones de la vida real.

Las técnicas avanzadas, como el aprendizaje automático y el análisis de supervivencia, suelen funcionar mejor que las calificaciones de las plataformas tradicionales, ya que revelan posibilidades ocultas de inversiones más inteligentes y, al mismo tiempo, fomentan tasas más justas para los prestatarios.

Herramientas como SHAP ayudan a explicar cómo estos modelos complejos toman decisiones, arrojando luz tanto sobre los riesgos familiares como sobre los inesperados que, de otro modo, podrían pasar desapercibidos. Algunos sistemas incluso analizan las relaciones entre los prestatarios, como las conexiones o redes compartidas, para detectar patrones que mejoren las predicciones.

En conjunto, estas medidas reducen la posibilidad de que los préstamos no se paguen, lo que ayuda a que las carteras de inversión crezcan de manera más estable con el tiempo y mantiene las plataformas funcionando sin problemas a largo plazo. Al combinar la tecnología con una visión más profunda del comportamiento humano, todo el proceso se vuelve más seguro y equilibrado para todos los involucrados.

Conclusión

Al analizar por qué fracasan los préstamos P2P, se ve cómo se mezclan el prestatario, la plataforma y las reglas. Tenemos que aprender de cada fracaso para mantener las cosas claras, controlar bien los riesgos y seguir las reglas. Podemos seguir mejorando con herramientas de datos más inteligentes y distribuyendo nuestras apuestas. De esa manera, los préstamos P2P pueden seguir siendo una opción sólida junto con los bancos regulares.

8lends respalda las inversiones de los prestamistas utilizando garantía del prestatario. Esto aumenta significativamente la seguridad de sus préstamos, incluso si el riesgo nunca puede eliminarse por completo. Mientras tanto, abundan las oportunidades, ya que se cobra un 0% de comisión a los inversores y una rentabilidad superior al 15%.