Noções básicas sobre empréstimos P2P e incumprimentos de empréstimos

Plataformas de empréstimo P2P como 8empresta facilitar o empréstimo, ligando as pessoas que precisam de dinheiro a pessoas que estão dispostas a emprestá-lo com base em verificações de crédito. Mesmo com sistemas inteligentes, alguém ainda pode perder um pagamento ou não pagar o que deve. Este deslize acontece quando os mutuários pulam os juros ou a soma principal, e parece arriscado. Tanto a situação do mutuário como o modo como o site funciona desempenham um papel na ideia do que está por trás destas falhas.

Determinantes dos Deadimplentes de Crédito P2P

Estudos do mundo real mostram exatamente porque é que alguns empréstimos peer-to-peer vão para o sul. Um mergulho profundo nos dados de 2008 a 2014 retiraram os principais sinais de alerta.

A tabela abaixo apresenta esses fatores para orientar a sua compreensão.

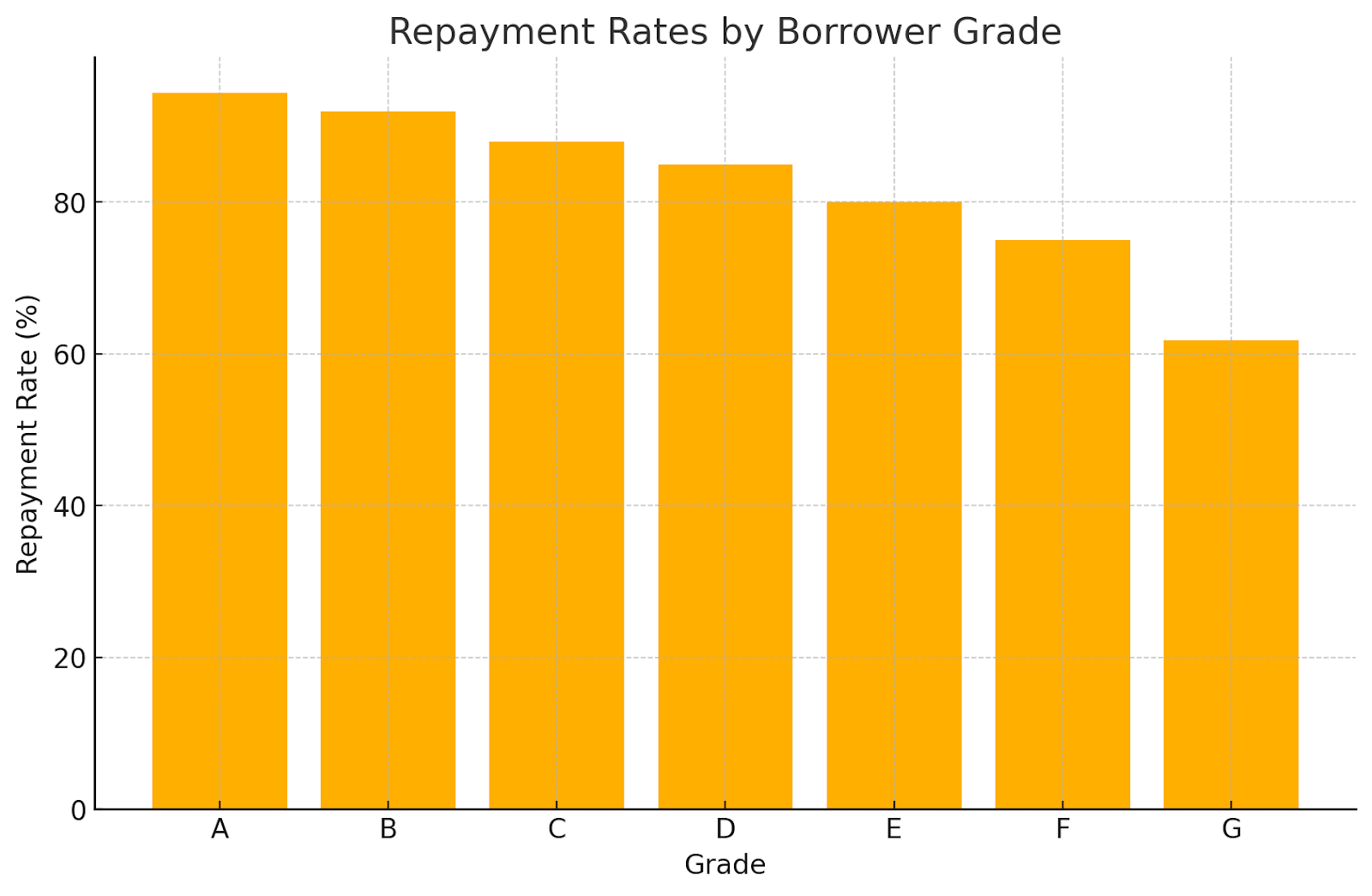

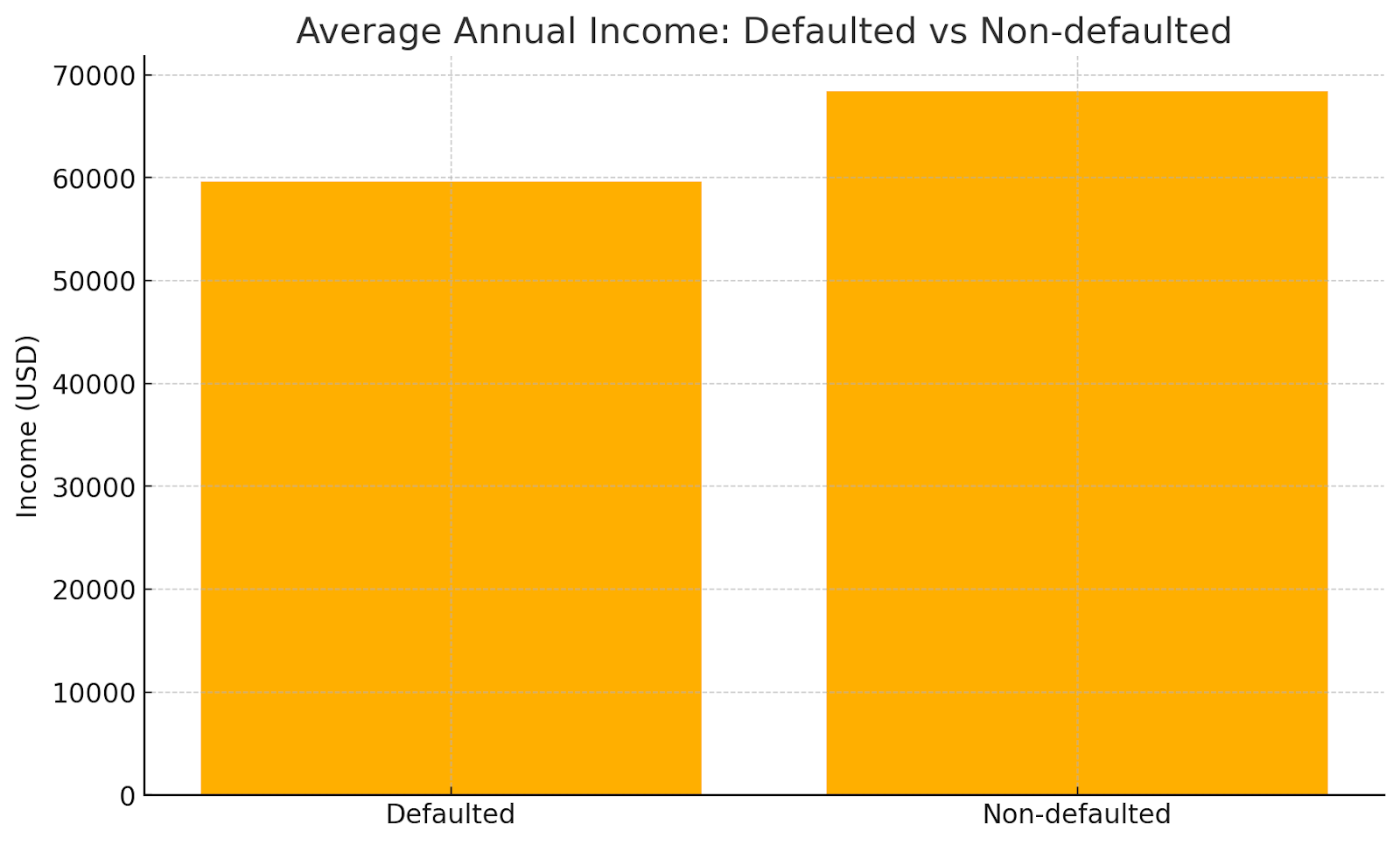

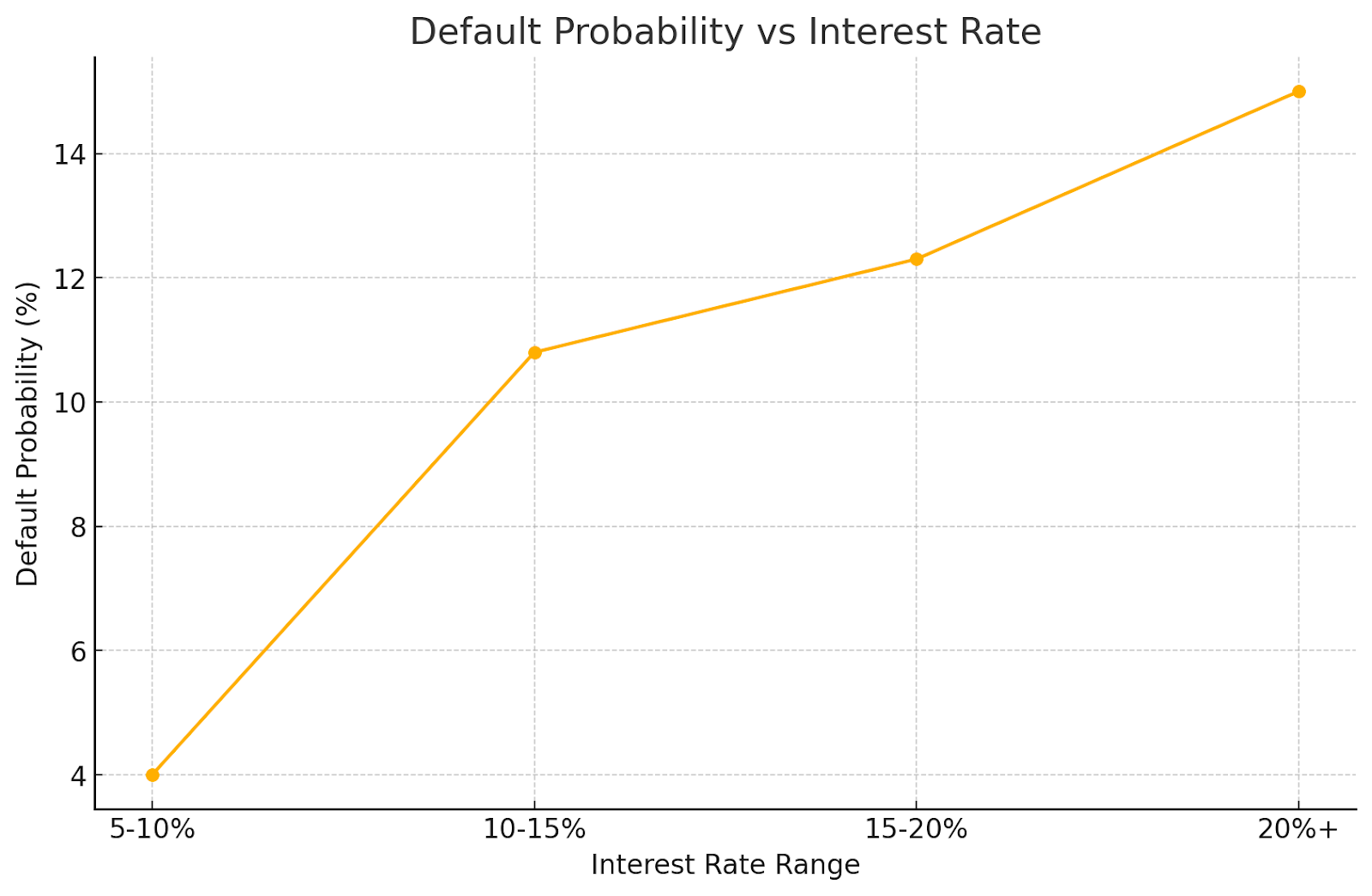

Este estudo mostrou uma taxa de incumprimento de 10,9% — 2,666 dos 24.449 empréstimos — e deixa claro que quem é o mutuário (os seus rendimentos e crédito passado) e a aparência do empréstimo (o seu tamanho, prazo, juros) realmente importa. A mistura dessas características pessoais e detalhes do empréstimo pode fazer ou quebrar o reembolso.

Escavar no mundo P2P da China acrescenta mais cor. Uma olhada nos dados da Renrendai descobriram que as pessoas que passaram por verificações rápidas como chamadas de vídeo ou confirmações telefónicas perderam pagamentos com mais frequência, enquanto as que forneceram identificação sólida ou prova de ativos reduziram o risco, e os modelos acertaram em cheio com mais de 90% de precisão, para prever bem os incumprimentos.

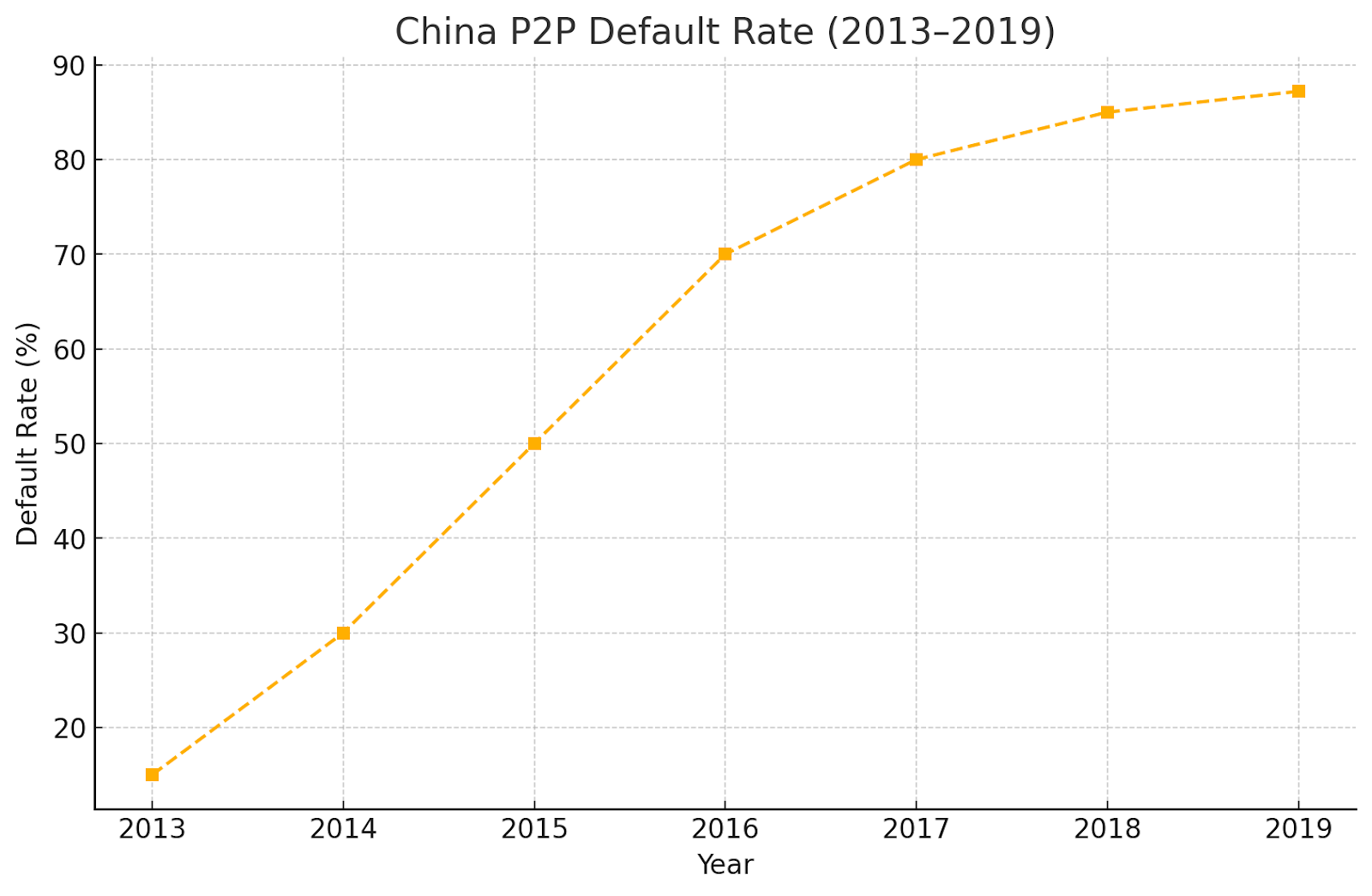

Depois, há o choque: em 2019, incumprimentos na China atingem 87,2%. Essa taxa altíssima foi atribuída a uma combinação ruim entre mutuários e financiadores, investidores que voavam às cegas para as finanças e regras que simplesmente não eram fortes o suficiente.

Casos de Estudo: Falhas Notáveis e as suas Post-Mortem

Analisar casos reais de falhas de empréstimos P2P ajuda a descobrir problemas profundamente enraizados no sistema. Veja-se a crise P2P da China, que atingiu o seu pior ponto em 2015. De cerca de 3.500 plataformas, dois terços entraram em colapso. Muitos falharam por causa de golpes, esquemas de investimento falsos, ou agir como operações bancárias ilegais.

Os reguladores não conseguiam acompanhar, com apenas um punhado de funcionários a tentar monitorizar milhares de plataformas, então as coisas ficaram fora de controlo. Os laços estreitos entre as plataformas e os governos locais significavam muitas vezes que os empréstimos iam para empreendimentos arriscados. Quando as autoridades começaram a alertar os investidores, o pânico espalhou-se. Em julho de 2018, os investidores ativos caíram um quinto, e o total dos empréstimos despencou de mais de 1,3 biliões de yuans para menos de 1 bilião.

O LendingClub nos EUA teve os seus próprios problemas. Durante algum tempo, limitaram a transparência em torno dos detalhes do empréstimo durante o seu “Período de Silêncio” e CEO foi apanhado a alterar dados. Estas movimentações incomodam os investidores, aumentando a sensação de risco.

Na China, a Renrendai enfrentou desafios semelhantes. Regulamentos fracos, altas taxas de inadimplência e escassez repentina de dinheiro expuseram falhas exclusivas da plataforma. Cada história mostra o quão frágeis estes sistemas podem ser, especialmente quando as regras não são claras ou os riscos não são geridos com cuidado.

Lições Aprendidas com o Falha Pós-Mortem

Olhar para os erros do passado ensina-nos lições valiosas para a construção de sistemas melhores. Aqui está o que aprendemos:

- Ser Assuntos Abertos: Quando as plataformas não partilha detalhes claros e atualizados sobre o seu trabalho, as pessoas deixam de confiar neles. Tome Graduates ou Encash — ambos fecham silenciosamente, deixando os credores confusos. Partilhar atualizações honestas e oportunas ajuda todos a manter-se informados e confiantes.

- As regras não são opcionais: Ignorar as orientações pode levar a grandes problemas. Na China, a fraca supervisão permitiu que as fraudes e os comportamentos de risco estivessem em espiral. Seguir regulamentos, como as regras do RBI da Índia, mantém as plataformas legalmente seguras e protege todos os envolvidos.

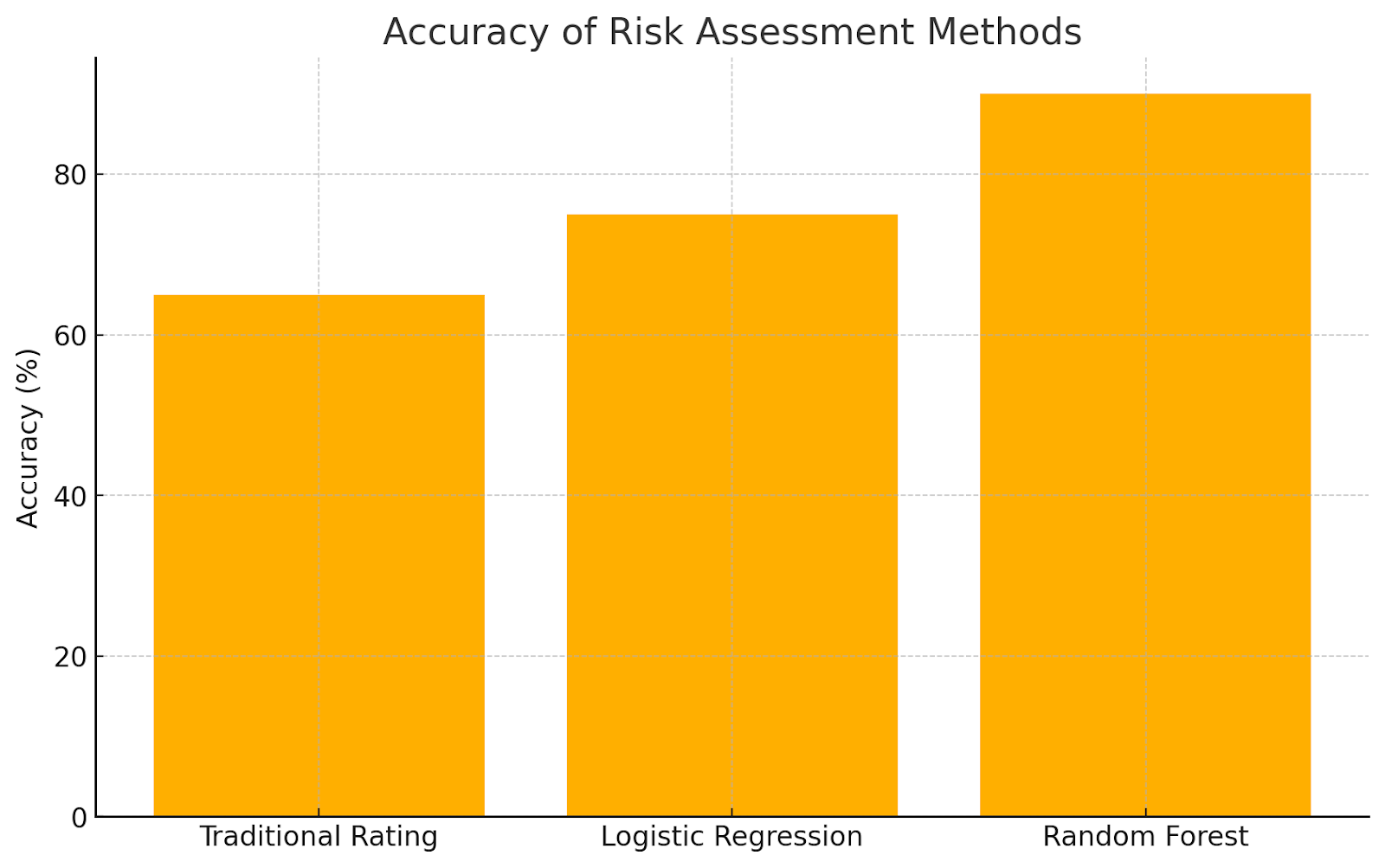

- Verificações de Risco Mais Inteligentes: Novas ferramentas estão a mudar a forma como os riscos são identificados. Investigação mostra métodos como o Random Forest (um tipo de aprendizagem automática) funcionam melhor do que os sistemas antigos. Mesmo pequenos detalhes, como a forma como os mutuários descrevem a si próprios ou as suas ligações, ajudam a prever quem pode ter dificuldades para pagar.

- Espalhe, fique seguro: Colocar todos os fundos num único empréstimo é arriscado. Plataformas como a Prosper aprenderam isto da maneira mais difícil quando os incumprimentos prejudicavam os seus credores. Dividir os investimentos em muitos empréstimos suaviza o golpe se um falhar.

- Continuar a crescer, continuar a aprender: O sucesso não é estático. Plataformas como o LendingClub construíram confiança partilhando abertamente dados e ensinando os utilizadores. Outros ajustam os seus sistemas usando lições de erros do passado. Com o tempo, estas etapas criam sistemas mais fortes e fiáveis.

Ao focarem-se nestas áreas, as plataformas podem construir espaços mais seguros e confiáveis para todos. Pequenas mudanças, quando feitas de forma ponderada, resultam em grandes melhorias.

Avanços nas Práticas de Gestão do Risco

Olhar para as experiências passadas gerou novas ideias na gestão de riscos financeiros. As plataformas agora usam coisas como informações sociais ou atividades comunitárias para avaliar a credibilidade com mais precisão, para que as decisões de empréstimo reflitam melhor as situações da vida real.

Técnicas avançadas, como aprendizagem automática e análise de sobrevivência, muitas vezes funcionam melhor do que as classificações de plataformas tradicionais, revelando oportunidades ocultas para investimentos mais inteligentes e incentivando taxas mais justas para os mutuários.

Ferramentas como o SHAP ajudam a explicar como esses modelos complexos fazem escolhas, iluminando riscos familiares e inesperados que poderiam passar despercebidos. Alguns sistemas analisam mesmo as relações entre mutuários, como ligações partilhadas ou redes, para identificar padrões que melhoram as previsões.

Juntas, essas etapas reduzem a chance de empréstimos não serem pagos, o que ajuda as carteiras de investimento a crescerem mais estáveis ao longo do tempo e mantém as plataformas funcionando sem problemas a longo prazo. Combinando tecnologia com insights mais profundos sobre o comportamento humano, todo o processo se torna mais seguro e equilibrado para todos os envolvidos.

Conclusão

Olhando para trás, para o porquê dos empréstimos P2P flop mostra como o mutuário, a plataforma e as regras se misturam. Temos de aprender com cada flop para que possamos manter as coisas claras, verificar bem os riscos e seguir as regras. Podemos continuar a melhorar com ferramentas de dados mais inteligentes e espalhando as nossas apostas. Dessa forma, os empréstimos P2P podem permanecer como uma escolha sólida ao lado dos bancos regulares.

8lends apoia investimentos de credor usando garantia do mutuário. Isso aumenta significativamente a segurança dos seus empréstimos, mesmo que o risco nunca possa ser completamente eliminado. As oportunidades entretanto abundam com 0% de comissão cobrada aos investidores e retornos superiores a 15%.