Fundamental to P2P-Credits and credit cases

P2P-Kreditplattformen wie 8lends Sie vereinfachen die Kreditaufnahme, indem sie Personen, die Bargeld benötigen, mit denen verbinden, die bereit sind, es auf der Grundlage von Bonitätsprüfungen zu verleihen. Selbst mit cleveren Systemen kann es immer noch vorkommen, dass jemand eine Zahlung verpasst oder seine Schulden nicht zurückzahlt. This error happen, when credit holder over the interest or the main sum, and it feels risk an. Sowohl die Situation des Kreditnehmers als auch die Funktionsweisen der Website tragen dazu, herauszufinden, was hinter diesen Fehlschlägen steckt.

Determinanten von P2P-Kreditausfällen

Studien aus der Praxis zeigen genau, warum einige Peer-to-Peer-Credits den Bach zurückverfolgen. Ein tiefer Einblick in Daten von 2008 bis 2014 wurden die obersten Warnschilder entfernt.

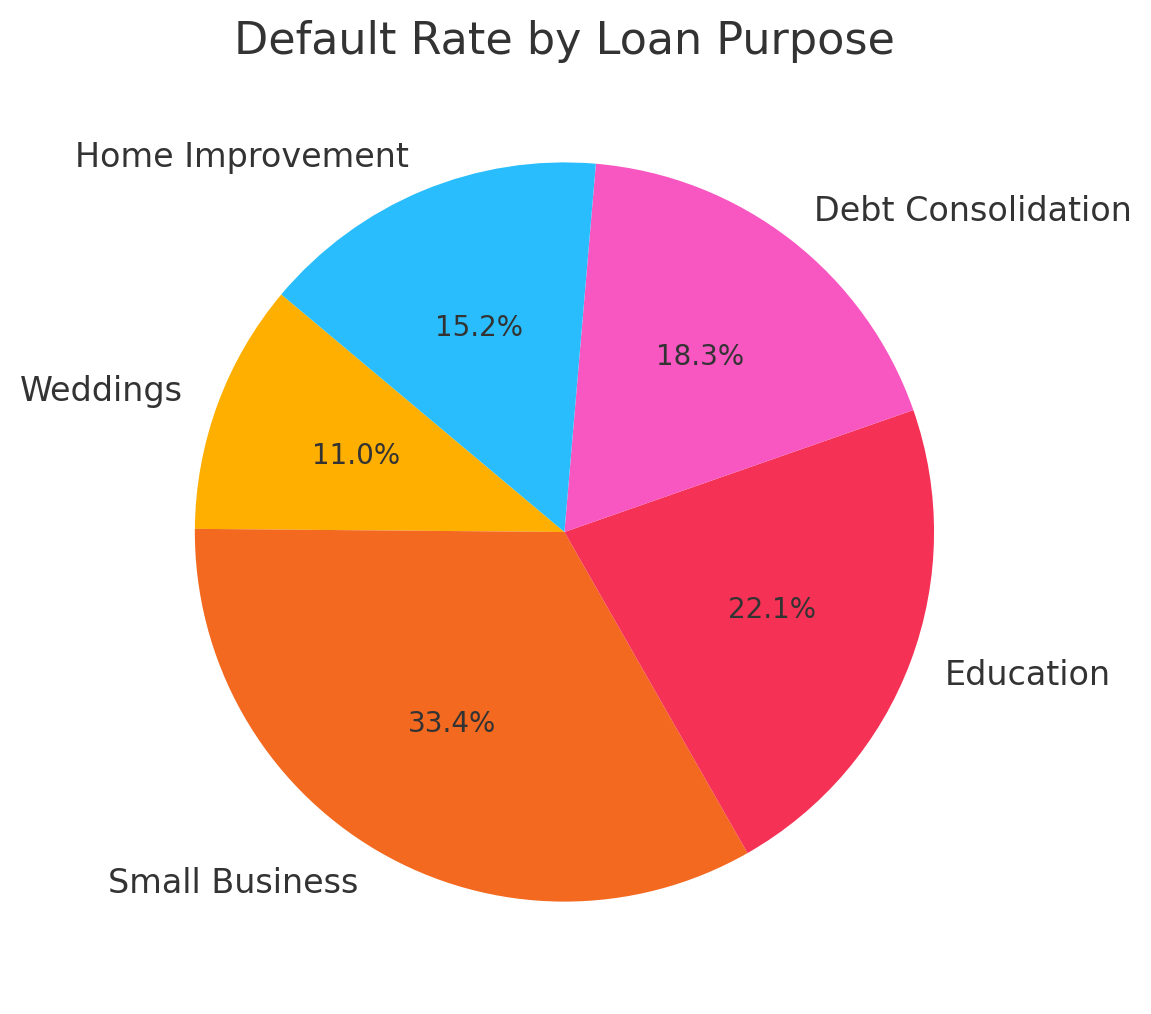

In der folgenden Tabelle sind diese Faktoren aufgeführt, um Ihnen das Verständnis zu erleichtern.

This study wies eine Ausfallrate von 10,9% auf — 2.666 of 24.449 Credits — und macht deutlich, dass es wirklich darauf ankommt, wer der Kreditnehmer ist (sein Einkommen und frühere Kredite) und wie der Kredit aussieht (seine Größe, Laufzeit, Zinsen). The mixing of this personal merkmals and credit details can decide over the success or misserfolg of the return.

Das Eintauchen in Chinas P2P-Welt bringt mehr Farbe. Ein Blick auf die Renendai-Daten stellte fest, dass Personen, die schnelle Überprüfungen wie Videoanrufe oder Telefonbestätigungen bestanden, tatsächlich häufiger Zahlungen eingingen, während diejenigen, die einen soliden Ausweis oder einen Vermögensnachweis vorlegten, ihr Risiko senkten, und die Modelle haben es mit einer Genauigkeit von über 90% auf den Punkt gebracht, um Ausfälle gut vorherzusagen.

Dann ist da noch der Schocker: bis 2019 The payment cases in China achieved 87,2%. This himmelhigh zinssatz was been back in a bad cooperation between credit employees and funds, blinden investors in bezug auf Finanzen und Regeln, die einfach nicht stark genug waren, zurückgeführt.

Fallstudien: Bemerkenswerte Misserfolge und ihre Postmortems

When they see real cases of P2P-Credits, you can cover tief wurzelte problems in the system. we take Chinas P2P crisis, that 2015 their schlimmsten point. Von den rund 3.500 Plattformen brechen zwei Drittel zusammen. Viele sind gescheitert Betrug, gefälschte Anlagepläne oder Verhalten wie illegale Bankgeschäfte.

The Supervisory authorities could not keep step, as only a handful staff try to monitoring tausende of platforms to monitoring that the thing beyond control. Enge Verbindungen zwischen Plattformen und lokalen Behörden führten oft dazu, dass Kredite an risikoreiche Unternehmen gingen. Als Beamte anfingen, Investoren zu warnen, breitete sich Panik aus. Im Juli 2018 sank die Zahl der aktiven Anleger um ein Fünftel, und die Gesamtzahl der Kredite sank von über 1,3 Milliarden Yuan ist unter 1 Milliarde.

LendingClub in den USA hatte seine eigenen Probleme. A time long schränkten sie während ihrer „Ruhephase“ die Transparenz in Bezug auf Kreditdetails ein, und ihre Der CEO wurde beim Ändern der Daten erwischt. This procedures verunsicherte the investors and increased the risk consciousness.

In China steht Renrendai vor ähnlichen Herausforderungen. Flache Vorschriften, hohe Ausfallraten und plötzliche Liquiditätsengpässe decken Mängel ab, die nur auf der Plattform zu finden sind. Jede Geschichte zeigt, wie fragil diese Systeme sein können, insbesondere wenn die Regeln nicht klar sind oder die Risiken nicht sorgfältig verwaltet werden.

Lehren aus der Postmortalität von Misserfolgen

Der Blick auf vergangene Fehler lehrt uns wertvolle Lektionen für den Aufbau besserer Systeme. Folgendes haben wir gelernt:

- Offen zu sein ist wichtig: Wenn Plattformen nicht teilen clear, updated details about their work, the people listen on, they to confidence. we take GraduRates or EnCash — both are still and lease closed, was the credit geber verwirrt. The share ehrlicher, zeitnaher updates helps all, on the running and self-conscious.

- Regeln sind nicht optional: Das Ignorieren von Richtlinien kann zu großen Problemen führen. In China führte eine schwache Aufsicht dazu, dass Betrug und riskantes Verhalten immer weiter zunehmen. The compliance of rules as the Indian RBI rules ensures the legal safety of the platform and protect all parties.

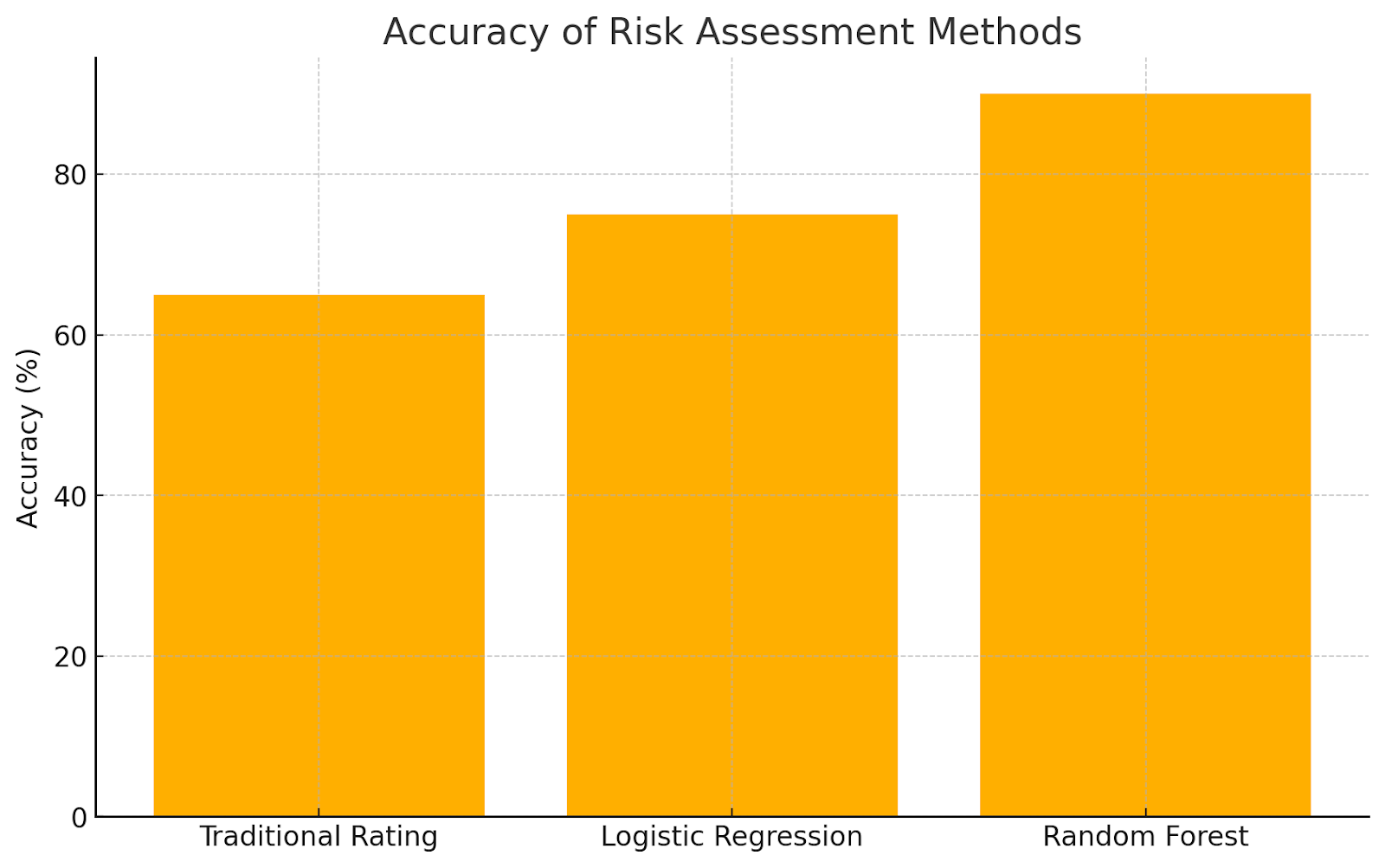

- Intelligenter Risikoprüfungen: New Tools change the art and wise, how, as risks are detected. Recherche zeigt, dass Methoden wie Random Forest (eine Art maschinelles Lernen) besser funktionieren als Systeme der alten Schule. Self small details, how the credit holder itself or their connections, help by the previsto, who have difficulties could, in.

- Verteilen Sie sich, bleiben Sie sicher: Es ist riskant, alle Mittel in ein Darlehen zu stecken. Platforms like Prosper have have been an the hard tour, as the payment failure of their credit gebers. Die Aufteilung der Investitionen auf viele Kredite mildert den Schlag, wenn einer scheitert.

- Sie wachsen weiter, lernen Sie weiter: Erfolg ist nicht statisch. Plattformen wie LendingClub haben Vertrauen aufgebaut, indem sie Daten offen geteilt und die Nutzer informiert haben. Other optimize their systems based by erkenntnissen from earlier failure. This step to strong, reliability systems are in the run of time.

Indem sie sich auf diese Bereiche konzentrieren, können Plattformen sicherere und vertrauenswürdigere Räume für alle schaffen. Kleine Änderungen führen zu großen Verbesserungen, wenn sie mit Nachdenken vorgenommen werden.

Progressions in the risk management Practices

Der Rückblick auf vergangene Erfahrungen hat zu neuen Ideen für das Management finanzieller Risiken geführt. Platforms use today dingen like social information or activities in the community, to expect the credit ability exactly, sodass Kreditentscheidungen die realen Situationen besser widerspiegeln.

Fortschrittliche Techniken wie maschinelles Lernen und Überlebensanalysen funktionieren oft besser als herkömmliche Plattformratings. Sie decken versteckte Chancen für intelligente Investitionen auf und fördern gleichzeitig faire Zinssätze für Kreditnehmer.

Tools like SHAP help to clear how this complex models decisions, and werfen ein Schlaglicht auf bekannte und unerwartete Risiken, die ansonsten unbemerkt bleiben könnten. Einige Systeme analysieren sogar Beziehungen zwischen Kreditnehmern, z. B. gemeinsame Verbindungen oder Netzwerke, um Muster zu erkennen und die Prognosen zu verbessern.

This measures together the probability, that credit are not zurückgezahlt, was dazu führt, dass Anlageportfolios im Laufe der Zeit stabil wachsen und die Plattformen auf lange Sicht reibungslos funktionieren. Durch die Kombination von Technologie mit tieferen Einblicken in das menschliche Verhalten wird der gesamte Prozess für alle Beteiligten sowohl sicher als auch ausgewogener.

Fazit

A back back, why P2P-Credits floppen, shows, how the credit holder, the platform and the rules. We must learn from each flop, that we keep the thing clear, risks good check and the rules. Mit intelligenten Datentools und wenn wir unsere Wetten verteilen, können wir immer besser werden. Auf diese Weise können P2P-Credits neben regulären Banken eine solide Wahl bleiben.

8lends supports the investment of credit geber with security of credit. This increases the security their credit erheblich, also if the risk not completely ausgeklammert. In der Zwischenzeit gibt es zahlreiche Möglichkeiten, da den Anlegern eine Provision von 0% in der Rechnung gestellt wird, und Renditen von über 15%.