Comprendre les prêts P2P et les défauts de paiement

Des plateformes de prêt P2P comme 8lends faciliter les emprunts en mettant en relation les personnes qui ont besoin de liquidités avec celles qui sont prêtes à les prêter sur la base de vérifications de solvabilité. Même avec des systèmes intelligents, une personne peut toujours manquer un paiement ou ne pas rembourser ce qu'elle doit. Ce dérapage se produit lorsque les emprunteurs omettent les intérêts ou le montant principal, ce qui semble risqué. La situation de l'emprunteur et le fonctionnement du site jouent un rôle dans la découverte de la cause de ces ratés.

Déterminants des défauts de paiement des prêts P2P

Des études menées dans le monde réel montrent exactement pourquoi certains prêts entre particuliers sont orientés vers le bas. Une plongée approfondie dans les données de 2008 à 2014 ont fait ressortir les principaux signes avant-coureurs.

Le tableau ci-dessous présente ces facteurs pour vous aider à mieux comprendre.

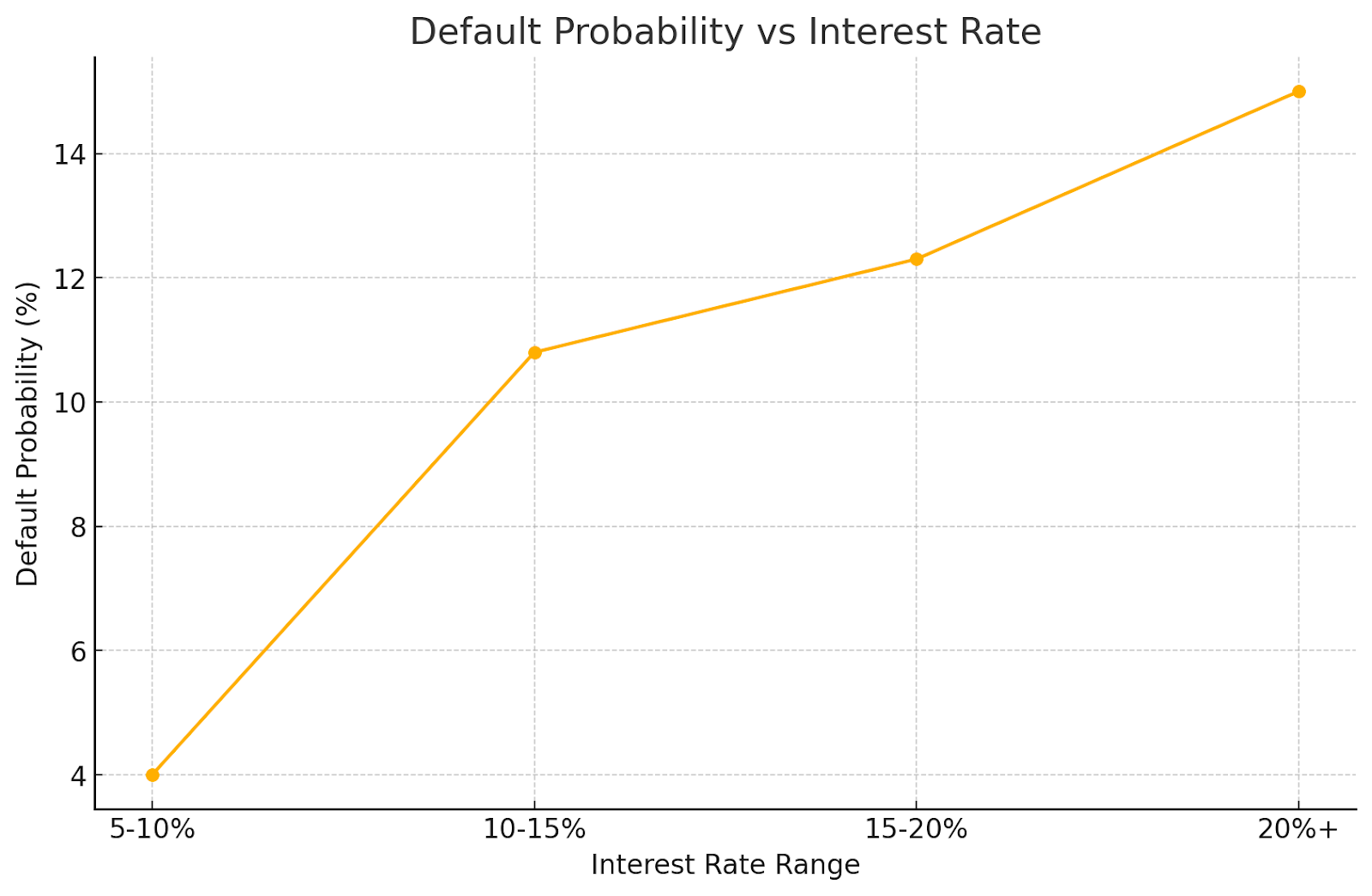

Cette étude a affiché un taux de défaut de 10,9 %, soit 2 666 prêts sur 24 449, et montre clairement que l'identité de l'emprunteur (ses revenus et ses antécédents de crédit) et l'apparence du prêt (sa taille, sa durée, ses intérêts) sont vraiment importantes. La combinaison de ces caractéristiques personnelles et des détails du prêt peut faire avancer ou échouer le remboursement.

Explorer le monde du P2P en Chine ajoute de la couleur. Un coup d'œil aux données de Renrendai a révélé que les personnes qui effectuaient des contrôles rapides, tels que des appels vidéo ou des confirmations téléphoniques, échouaient plus souvent à effectuer des paiements, tandis que celles qui fournissaient une pièce d'identité solide ou une preuve d'actif réduisaient leurs risques, et les modèles ont réussi à le résoudre avec une précision de plus de 90 %, afin de bien prévoir les défauts de paiement.

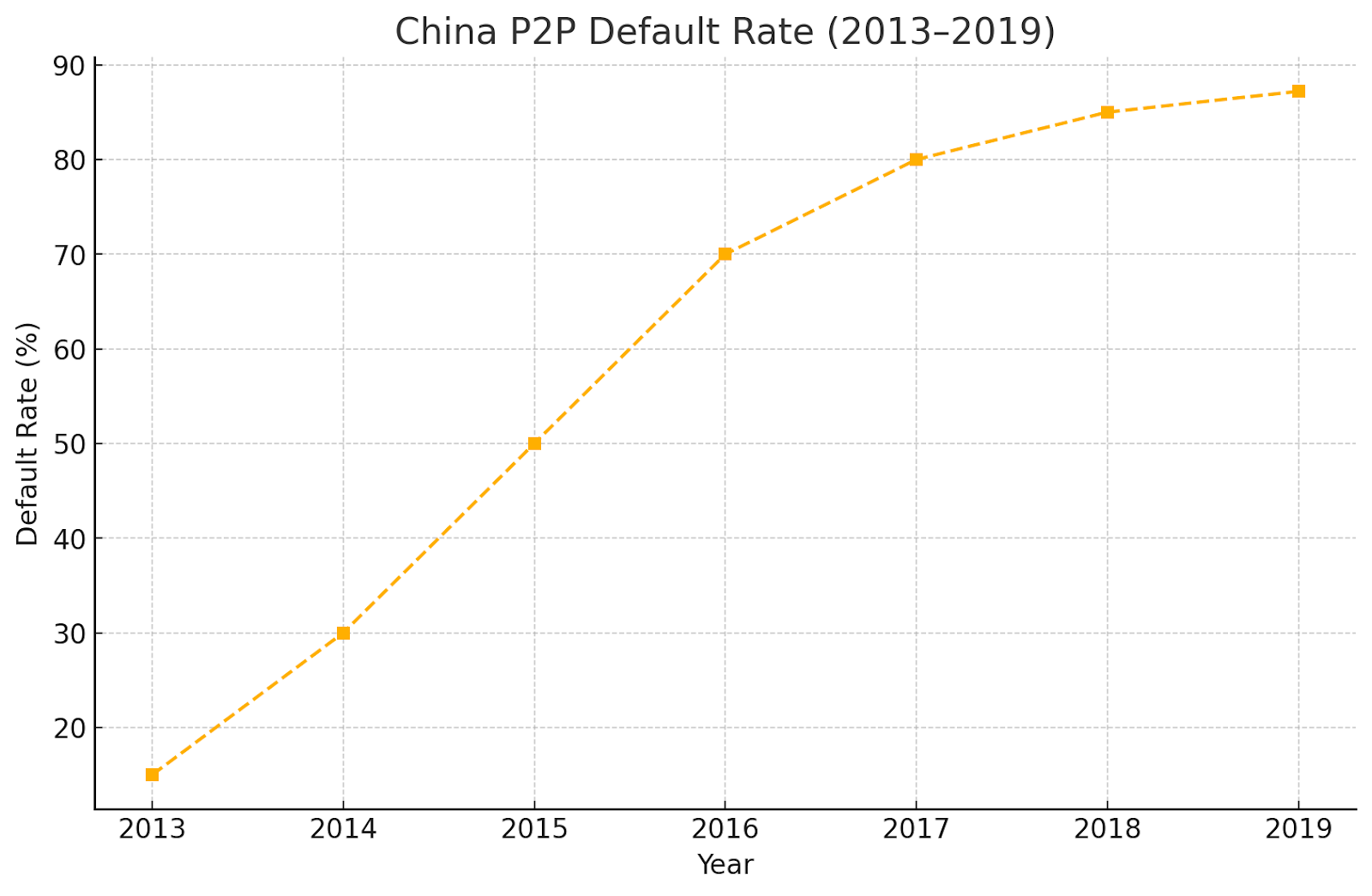

Et puis il y a le choc : d'ici 2019, les défauts de paiement en Chine ont atteint 87,2 %. Ce taux exorbitant a été attribué à une mauvaise adéquation entre emprunteurs et bailleurs de fonds, à une approche aveugle des investisseurs en matière de financement et à des règles qui n'étaient tout simplement pas assez strictes.

Études de cas : les échecs notables et leur post-mortem

L'examen de cas réels d'échecs de prêts P2P permet de découvrir des problèmes profondément enracinés dans le système. Prenons l'exemple de la crise du P2P en Chine, qui a atteint son pire point en 2015. Sur environ 3 500 plateformes, les deux tiers se sont effondrées. Beaucoup ont échoué à cause de escroqueries, de faux programmes d'investissement ou des activités similaires à des opérations bancaires illégales.

Les régulateurs n'ont pas pu suivre le rythme, avec juste une poignée de membres du personnel qui essayaient de surveiller des milliers de plateformes, ce qui a fait que les choses sont devenues incontrôlables. Les liens étroits entre les plateformes et les gouvernements locaux signifiaient souvent que les prêts étaient destinés à des entreprises risquées. Lorsque les autorités ont commencé à avertir les investisseurs, la panique s'est répandue. En juillet 2018, le nombre d'investisseurs actifs avait chuté d'un cinquième et le total des prêts avait chuté de de plus de 1,3 billion de yuans à moins de 1 billion de yuans.

LendingClub aux États-Unis a eu ses propres problèmes. Pendant un certain temps, ils ont limité la transparence concernant les détails des prêts pendant leur « période de calme » et Le PDG a été surpris en train de modifier des données. Ces mesures ont inquiété les investisseurs, ce qui a renforcé leur sentiment de risque.

En Chine, Renrendai a dû faire face à des défis similaires. Des réglementations faibles, des taux de défaut élevés et des pénuries de liquidités soudaines ont révélé des failles propres à la plateforme. Chaque histoire montre à quel point ces systèmes peuvent être fragiles, en particulier lorsque les règles ne sont pas claires ou que les risques ne sont pas gérés avec soin.

Leçons tirées des autopsies des échecs

L'examen des erreurs du passé nous enseigne de précieuses leçons pour construire de meilleurs systèmes. Voici ce que nous avons appris :

- Être ouvert, c'est important: Quand les plateformes ne partagez pas des informations claires et actualisées sur leur travail, les gens cessent de leur faire confiance. Prenez GraduRates ou EnCash : les deux ont fermé leurs portes discrètement, laissant les prêteurs perplexes. Le partage de mises à jour honnêtes et opportunes permet à chacun de rester informé et confiant.

- Les règles ne sont pas facultatives: Ignorer les directives peut entraîner de gros problèmes. En Chine, la faiblesse de la surveillance a entraîné une montée en flèche de la fraude et des comportements à risque. Le respect des réglementations, comme les règles indiennes de la RBI, assure la sécurité juridique des plateformes et protège toutes les personnes impliquées.

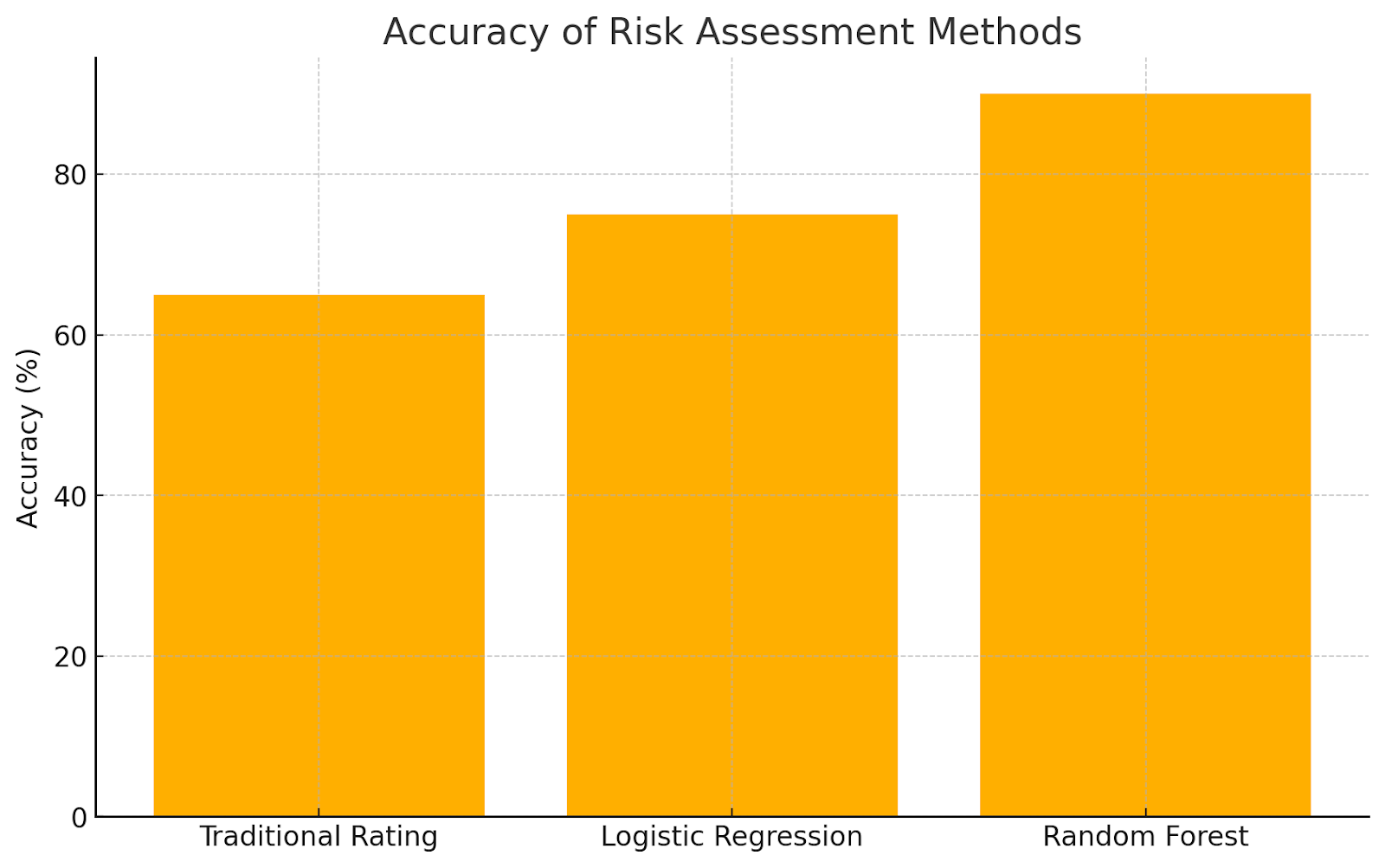

- Contrôles des risques plus intelligents: De nouveaux outils modifient la façon dont les risques sont détectés. Recherche montre que des méthodes telles que Random Forest (un type d'apprentissage automatique) fonctionnent mieux que les systèmes traditionnels. Même de petits détails, comme la façon dont les emprunteurs se décrivent ou décrivent leurs relations, permettent de prévoir qui pourrait avoir du mal à rembourser.

- Étendez-vous, restez en sécurité: Il est risqué de placer tous les fonds dans un seul prêt. Des plateformes comme Prosper l'ont appris à leurs dépens lorsque les défauts de paiement ont nui à leurs prêteurs. La répartition des investissements entre de nombreux prêts permet d'atténuer le choc en cas d'échec de l'un d'entre eux.

- Continuez à grandir, continuez à apprendre: Le succès n'est pas statique. Des plateformes comme LendingClub ont instauré la confiance en partageant ouvertement des données et en enseignant aux utilisateurs. D'autres modifient leurs systèmes en tirant les leçons des erreurs du passé. Au fil du temps, ces mesures permettent de créer des systèmes plus solides et plus fiables.

En se concentrant sur ces domaines, les plateformes peuvent créer des espaces plus sûrs et plus fiables pour tous. Les petits changements, lorsqu'ils sont effectués de manière réfléchie, se traduisent par de grandes améliorations.

Progrès en matière de pratiques de gestion des risques

L'examen des expériences passées a fait émerger de nouvelles idées en matière de gestion des risques financiers. Les plateformes utilisent désormais des éléments tels que les informations sociales ou les activités communautaires pour évaluer la solvabilité avec plus de précision, afin que les décisions de prêt reflètent mieux les situations réelles.

Les techniques avancées, telles que l'apprentissage automatique et l'analyse de survie, fonctionnent souvent mieux que les notations des plateformes traditionnelles, car elles permettent de découvrir des opportunités cachées d'investissements plus intelligents tout en encourageant des taux plus équitables pour les emprunteurs.

Des outils tels que SHAP aident à expliquer comment ces modèles complexes permettent de faire des choix, en mettant en lumière les risques familiers ainsi que les risques inattendus qui pourraient autrement passer inaperçus. Certains systèmes analysent même les relations entre les emprunteurs, telles que les connexions ou les réseaux partagés, afin de repérer des modèles qui améliorent les prévisions.

Ensemble, ces mesures réduisent le risque d'impayé des prêts, ce qui permet aux portefeuilles d'investissement de croître plus régulièrement au fil du temps et de maintenir le bon fonctionnement des plateformes sur le long terme. En combinant la technologie avec des informations plus approfondies sur le comportement humain, l'ensemble du processus devient à la fois plus sûr et plus équilibré pour toutes les personnes impliquées.

Conclusion

L'examen des raisons pour lesquelles les prêts P2P échouent montre comment l'emprunteur, la plateforme et les règles se mélangent. Nous devons tirer les leçons de chaque échec afin de garder les choses claires, de bien contrôler les risques et de suivre les règles. Nous pouvons continuer à nous améliorer grâce à des outils de données plus intelligents et en répartissant nos paris. De cette façon, les prêts P2P peuvent rester un choix solide aux côtés des banques classiques.

8lends soutient les investissements des prêteurs en utilisant garantie de l'emprunteur. Cela renforce considérablement la sécurité de leurs prêts, même si le risque ne peut jamais être complètement éliminé. Entre-temps, les opportunités ne manquent pas, avec une commission de 0 % facturée aux investisseurs et des rendements supérieurs à 15 %.