Primeiro, a Questão de Ouro: Quando é que o HMRC realmente se importa?

Só paga Mais-valias quando acontece um “evento exigível”. O HMRC considera que se trata de qualquer coisa, incluindo:

- Troca de criptomoedas por GBP ou qualquer outra moeda do governo.

- Trocando uma cripto por outra

- Comprar bitcoin e altcoins para coisas ou serviços (aquele novo portátil que comprou com bitcoin? Incluído).

- Dar dinheiro virtual a alguém que não seja o seu cônjuge ou parceiro civil.

O que não parece incorrer nisso é a compra e a sessão (HODLing) das próprias moedas ou a movimentação de ativos entre carteiras próprias.

A Mudança de Mentalidade: Você é um Gestor de Portfólio, Não Apenas um Investidor

A chave aqui é uma mudança de mentalidade. Pare de pensar na sua criptomoeda como um grande balde de dinheiro. Em vez disso, pense em cada compra como um lote independente com uma base de despesas independentes e um cronômetro de contagem regressiva.

O HMRC não consegue olhar para um “saldo de bitcoin”. No entanto, podem olhar para um registo de aquisições. O seu trabalho é combinar as suas alienações com as aquisições. É aí que se aplicam dois requisitos essenciais e cruciais.

As Regras acima de Tudo

Nos termos da legislação do Reino Unido, existe uma ordem específica e não discutível para combinar as suas vendas com as suas compras. Fazer esta ordem incorretamente é o caminho mais rápido para cálculos fiscais incorretos.

- O requisito do mesmo dia: As alienações são consideradas aquisições do mesmo ativo no mesmo dia.

- A regra dos 30 dias (regra “Bed and Breakfast”): Em seguida, as alienações são comparadas com as aquisições nos 30 dias seguintes. Esta exigência impede as pessoas de venderem um ativo e de o readquirirem imediatamente num esforço para manipular a sua situação de dívida pública.

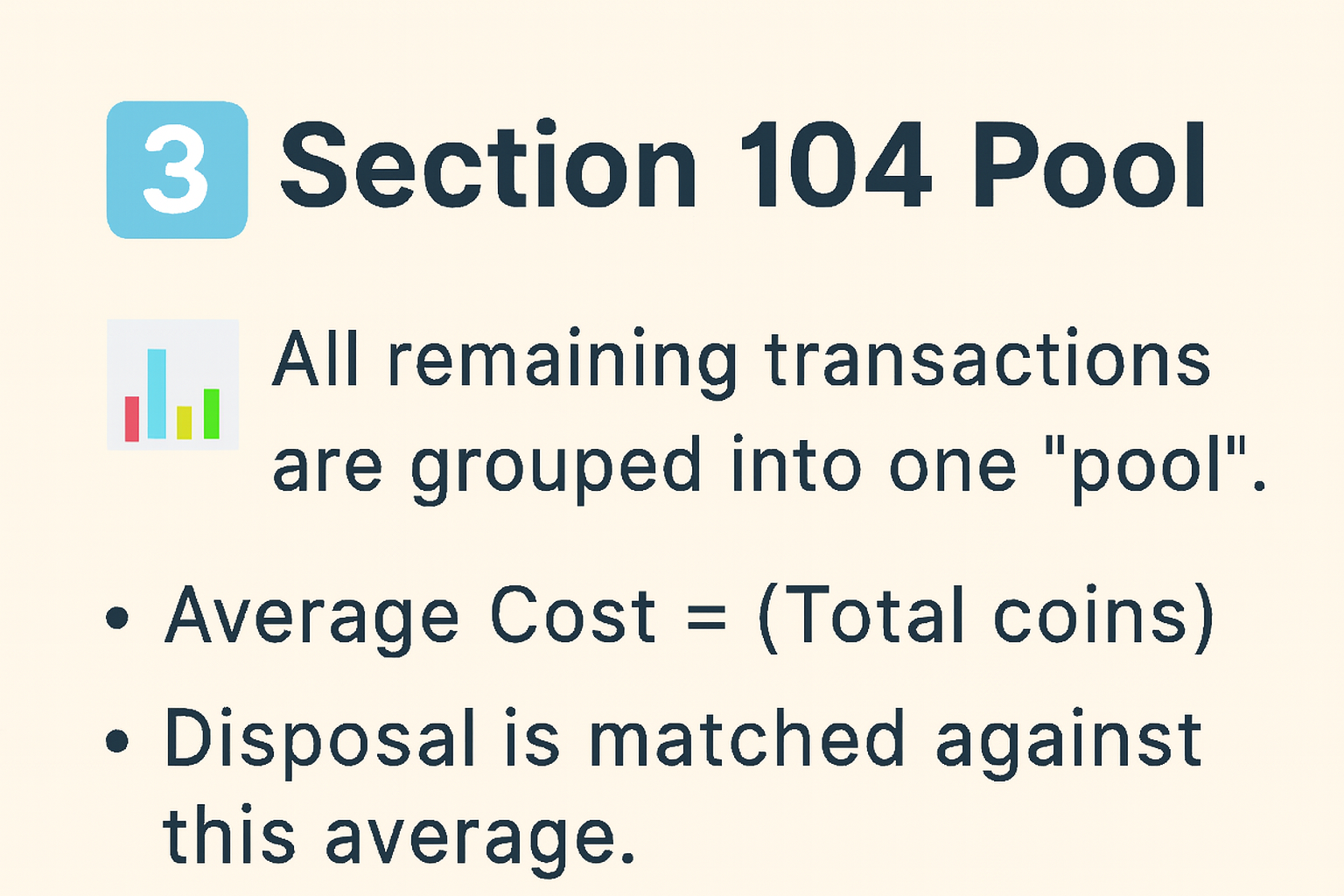

- O Pool da Secção 104: O HMRC corresponde a tudo o que resta com o seu pool da Secção 104, o registo médio de todas as suas outras compradas. Este procedimento de agrupamento é a abordagem recomendada pelo HMRC para estes activos.

Infelizmente, este processo é obrigatório, mas quando o compreendem, tudo se enquadra no seu lugar.

Por mais complexos que possam parecer esses requisitos de correspondência e agrupamento, refletem uma verdade mais ampla no investimento moderno: a clareza reduz o risco. Este princípio é fundamental para a 8empresta aproxima-se do ecossistema financeiro. O foco da empresa na transparência e na orientação estruturada reflete um entendimento de que os investidores hoje precisam mais do que apenas acesso — eles precisam de compreensão. Seja em taxas fiscais, regulação, ou finanças digitais, a tomada de decisão informada continua a ser o ativo mais valioso de todos.

O Seu Melhor Amigo (& Arma Secreta): Secção 104

Para todo o resto e compras não cobertas pelas regras do mesmo dia ou 30 dias, terá de usar o método Section 104 Holding. Não é um bom método, mas é aquele que o HMRC é inflexível que usamos e fornece um meio simples e organizado de calcular os seus ganhos.

Funciona em três passos simples:

- Reúna as suas compras: Agregue todas as compras da mesma criptomoeda num único recurso.

- Calcule a taxa média: Total gasto/Total de Moedas = Valor Médio por Moeda.

- Aplicar na alienação: Na venda, o seu “Custo Permitido” é: [Número de Moedas Vendidas] × [Valor Médio por Moeda].

Este método pega uma lista potencialmente caótica de transações e as dobra num único número compreensível.

A teoria é boa. São exemplos práticos que fazem a diferença.

Cenário do Mundo Real: A Jornada Cripto de Alice

Vamos acompanhar a jornada comercial da Alice ao longo do ano fiscal.

Construção e Aplicação da Piscina S104

Passo 1: Estabelecer Antes da Eliminação

- Quantidade total: 0.5 + 0.5 = 1.0 bitcoins

- Valor total: £10K + £12K = £22K

- Valor médio por BTC: £22k/1.0 = £22K

Passo 2: Calcular o Valor Permitido para a Alienação

- Ela está a descartar 0,7 bitcoin.

- Valor Permitido = 0,7 × £22K = £15.400

Passo 3: Calcular o Ganho

- Valor de eliminação: £21K

- Taxa permitida: £15.400

- Ganho a pagar em: £21K − £15.400 = £5.600

Alice pode agora compensar este lucro contra o seu alívio anual da CGT de 3.000 libras para 2024/25. Por conseguinte, só terá de pagar impostos sobre 2.600 libras.

O que resta na sua piscina?

- Valor restante: 1,0 − 0,7 = 0,3 satoshis

- Valor restante: £22K − £15.400 = £6.600

- O valor médio sobre estas moedas restantes é ainda de 22.000 libras esterlinas.

A Regra dos 30 Dias Aplicada

Agora vamos ver Alice lidar com a Ethereum para demonstrar como a regra dos 30 dias irá alterar significativamente a sua responsabilidade.

- 10 de janeiro de 2024: Vende 5 ETH por 10.000 libras. Pagou-lhes 2 mil libras em anos anteriores.

- 25 de janeiro de 2024: Pegou FOMO e compra de volta 5 ETH por 9.000 libras.

Sem aproveitar a regra dos 30 dias, ela teria calculado o ganho usando a taxa original:

Ganho = 10 mil libras - 2 mil libras = 8 mil libras

Mas a regra dos 30 dias aplica-se aqui porque ela comprou o mesmo ativo virtual no prazo de 30 dias. Portanto, a venda tem de corresponder ao novo preço de compra, em vez do valor original.

- Valor de Eliminação: 10 mil €

- Custo admissível (compatível com a nova compra): £9 mil

- Ganho a pagar em: £1 mil

Embora destinada a prevenir a manipulação, esta regra beneficia-a significativamente este ano (7 000 libras a menos de ganho!). O custo inicial de 2 mil libras para esses 5 ETH ainda avança no seu bloco para alívio contra descarte futuro.

Táticas Avançadas para Investidores experientes

Custos Permitidos

O seu “custo admissível” é mais do que o custo de aquisição. Você também pode adicionar algumas taxas incidentais ao seu pool para reduzir diretamente seu lucro incorrendo em taxas estaduais.

O HMRC fornece os seguintes exemplos como custos admissíveis:

- Custos de transação que tenham uma ligação a aquisição/alienação, encargos de rede (gás),

- Custos de avaliação ou rateio da criação

- Os honorários profissionais para a elaboração de contratos são admissíveis sempre que cumpram as provas legais em TCGA92 s.38. Mas os custos regulares de aconselhamento para montar a sua devolução ou oferecer aconselhamento de planeamento geral não são dedutíveis automaticamente como uma despesa CGT.

Dada a sensibilidade dos custos admissíveis, proceda com cuidado e procure aconselhamento de um consultor.

Nota: Se receber o seu pagamento em moedas digitais, esse é um evento de alienação que tem de calcular separadamente.

Assumirem perdas estratégicas

A colheita de perdas é uma estratégia eficaz e legítima de redução da dívida. Se tem bitcoins e altcoins deficitários, pode vendê-los deliberadamente para “realizar” uma perda de capital. Esta perda pode então compensar as mais-valias no mesmo ano.

Se os seus ganhos forem superiores aos seus lucros, pode levar adiante o excesso de perda para compensar os lucros nos anos subsequentes (mas deve informar o HMRC dentro dos prazos). Fazer isto transforma um mercado em declínio numa bonança.

O seu plano de acção passo a passo para a Grã-Bretanha sem stress

Conclusão

O cenário digital de impostos em dinheiro do Reino Unido favorece investidores inteligentes e preparados. Os regulamentos são sensatos e o processo é gerenciável quando compreendemos as várias coisas que discutimos neste artigo.

Clareza, estrutura e precisão — é isso que separa um investidor confiante de um investidor confuso quando chega a época fiscal. O sistema do Reino Unido pode parecer complexo à primeira vista, mas com a orientação certa, torna-se totalmente gerenciável.

Na 8lends, acreditamos que os investidores informados tomam melhores decisões. A nossa missão é simplificar a complexidade financeira — das implicações fiscais à transparência do investimento — dando-lhe as ferramentas e insights para crescer com segurança num mercado em evolução. Proporcionamos oportunidades em crowdlending para negócios obterem capital que valha a aposta e damos aos investidores a oportunidade de lucrar generosamente com pontuação de crédito de ponta e colateral.

Mantenha-se à frente da curva e explore como a 8lends combina tecnologia, conformidade e clareza para construir confiança na nova era do investimento digital.