Tout d'abord, la question d'or : quand le HMRC s'en soucie-t-il réellement ?

Vous ne payez les plus-values que lorsqu'un « événement imposable » se produit. Le HMRC considère qu'il s'agit de n'importe quoi, y compris :

- Échange de cryptomonnaies contre des livres sterling ou toute autre devise gouvernementale.

- Échange d'une cryptomonnaie contre une autre

- Acheter des bitcoins et des altcoins pour des objets ou des services (ce nouvel ordinateur portable que vous avez acheté avec Bitcoin ? Inclus).

- Don caritatif d'argent virtuel à une personne autre que votre conjoint ou partenaire civil.

Ce qui ne semble pas entraîner cela, c'est l'achat et la conservation (HODLing) des pièces elles-mêmes ou le transfert d'actifs entre des portefeuilles personnels.

Le changement d'état d'esprit : vous êtes un gestionnaire de portefeuille, pas seulement un investisseur

La clé ici est un changement d'état d'esprit. Arrêtez de considérer votre cryptomonnaie comme un gros seau d'argent. Considérez plutôt chaque achat comme un lot indépendant avec une base de dépenses indépendante et un compte à rebours.

Le HMRC ne peut pas examiner un « solde de bitcoins ». Cependant, ils peuvent consulter un dossier d'acquisition. Votre travail consiste à faire correspondre vos cessions aux acquisitions. C'est là que deux exigences essentielles et cruciales s'appliquent.

Les règles au-dessus de tout

En vertu de la législation britannique, il existe un ordre spécifique et incontestable pour faire correspondre vos ventes à vos achats. L'exécution incorrecte de cet ordre est la voie la plus rapide vers des calculs fiscaux incorrects.

- L'exigence du jour même : les cessions sont considérées comme des acquisitions du même actif effectuées le même jour.

- La règle des 30 jours (règle de la « chambre d'hôtes ») : Ensuite, les cessions sont comparées aux acquisitions effectuées dans les 30 jours suivants. Cette exigence empêche les gens de vendre un actif et de le racheter immédiatement dans le but de manipuler leur situation d'endettement public.

- Le pool de la section 104 : Le HMRC correspond à tout ce qui reste par rapport à votre pool de la section 104, soit le record moyen de tous vos autres achats. Cette procédure de mise en commun est l'approche recommandée par le HMRC pour ces actifs.

Malheureusement, ce processus est obligatoire, mais quand on le comprend, tout se met en place.

Aussi complexes que puissent paraître ces exigences d'appariement et de mise en commun, elles reflètent une réalité plus générale de l'investissement moderne : la clarté réduit les risques. Ce principe est au cœur de la façon dont 8lends aborde l'écosystème financier. L'accent mis par la société sur la transparence et les conseils structurés reflète la prise de conscience que les investisseurs d'aujourd'hui ont besoin de plus qu'un simple accès, ils ont besoin de compréhension. Qu'il s'agisse des impôts, de la réglementation ou de la finance numérique, la prise de décisions éclairées reste l'atout le plus précieux de tous.

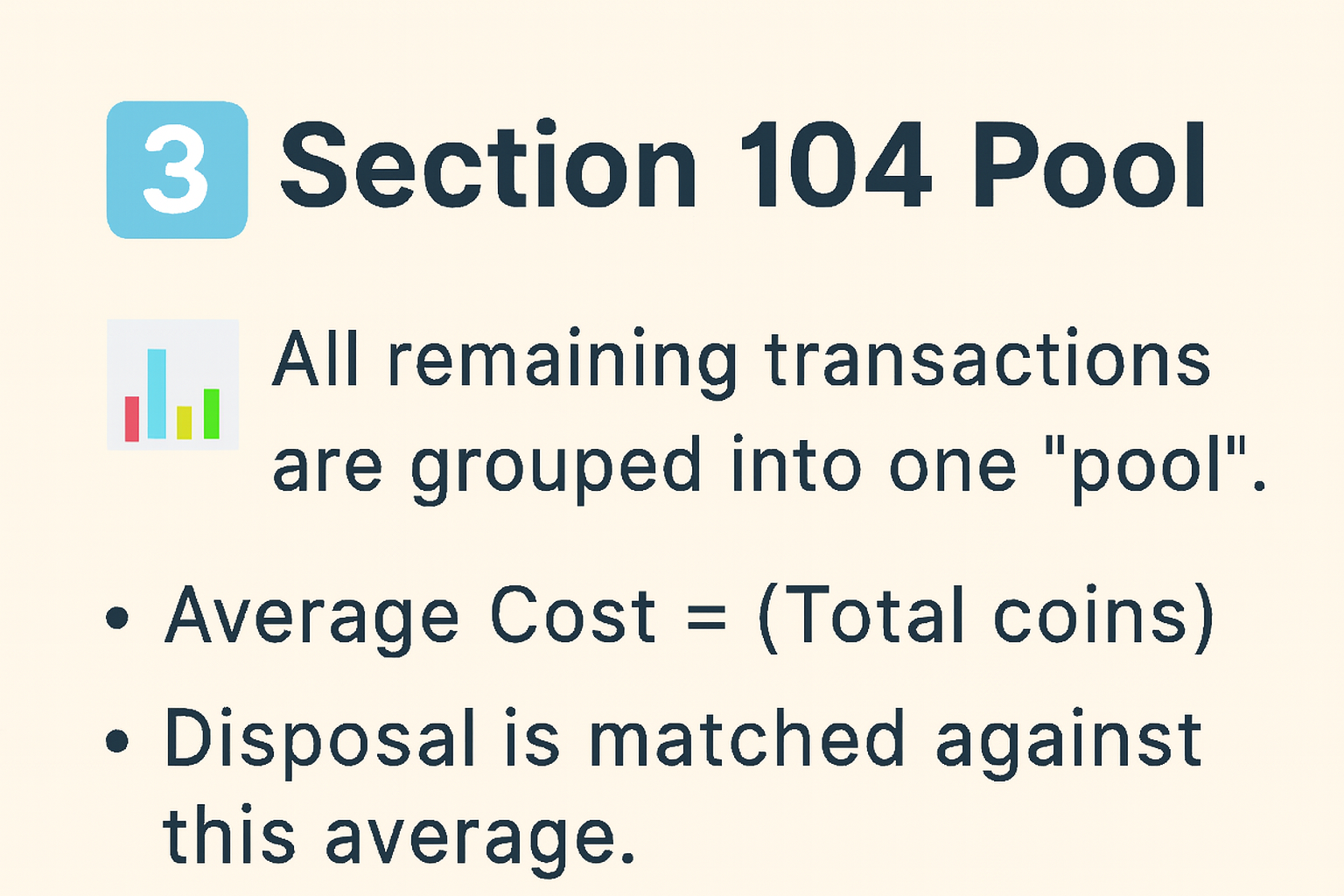

Votre meilleur ami (et arme secrète) : Section 104

Pour tout le reste et pour les achats non couverts par les règles du jour même ou des 30 jours, vous devrez utiliser la méthode de conservation prévue à l'article 104. Ce n'est pas une bonne méthode, mais c'est celle que le HMRC tient à ce que vous utilisiez, et elle fournit un moyen simple et ordonné de calculer vos gains.

Il fonctionne en trois étapes simples :

- Regroupez vos achats : regroupez tous les achats de la même crypto-monnaie sur une seule ressource.

- Calculez les frais moyens : Total dépensé/Total des pièces = Valeur moyenne par pièce.

- Appliquer lors de la mise au rebut : Lors de la vente, votre « coût autorisé » est le suivant : [Nombre de pièces vendues] × [Valeur moyenne par pièce].

Cette méthode prend une liste potentiellement chaotique de transactions et les regroupe en un seul numéro compréhensible.

La théorie, c'est bien. Ce sont les exemples pratiques qui font la différence.

Scénario du monde réel : le voyage d'Alice dans le domaine de la cryptographie

Suivez le parcours commercial d'Alice tout au long de l'année fiscale.

Création et utilisation du pool S104

Étape 1 : Établir avant l'élimination

- Quantité totale : 0,5 + 0,5 = 1,0 bitcoins

- Valeur totale : 10 000£ + 12 000£ = 22 000£

- Valeur moyenne par BTC : 22 000£/1,0 = 22 000£

Étape 2 : Calculez la valeur admissible pour l'aliénation

- Elle dispose de 0,7 bitcoin.

- Valeur autorisée = 0,7 × 22 000£ = 15 400£

Étape 3 : Calculez le gain

- Valeur d'élimination : 21 000£

- Frais autorisés : 15 400£

- Gain à payer : 21 000£ − 15 400£ = 5 600£

Alice peut désormais compenser ce bénéfice par son allégement annuel de la CGT de 3 000£ pour 2024/25. Elle n'aura donc à payer que des droits de 2 600 livres.

Que reste-t-il dans sa piscine ?

- Quantité restante : 1,0 − 0,7 = 0,3 satoshis

- Valeur restante : 22 000£ − 15 400£ = 6 600£

- La valeur moyenne de ces pièces restantes est toujours de 22 000£.

La règle des 30 jours appliquée

Voyons maintenant Alice traiter avec Ethereum pour démontrer comment la règle des 30 jours modifiera de manière significative votre responsabilité.

- 10 janvier 2024 : vend 5 ETH pour 10 000£. Elle les a payés 2 000 livres les années précédentes.

- 25 janvier 2024 : attrape FOMO et rachète 5 ETH pour 9 000£.

Sans se prévaloir de la règle des 30 jours, elle aurait calculé le gain en utilisant les frais initiaux :

Gain = 10 000£ - 2 000£ = 8 000£

Mais la règle des 30 jours s'applique ici car elle a acheté le même actif virtuel dans les 30 jours. La vente doit donc correspondre au nouveau prix d'achat, au lieu du montant initial.

- Valeur de disposition : 10 000£

- Frais admissibles (correspondant au nouvel achat) : 9 000£

- Gain à payer : 1 000£

Bien que destinée à empêcher toute manipulation, cette règle lui profite en fait de manière significative cette année (7 000£ de gain en moins !). Le coût initial de 2 000£ pour ces 5 ETH est toujours reporté dans son bloc pour éviter une utilisation future.

Des tactiques avancées pour les investisseurs chevronnés

Coûts admissibles

Votre « coût admissible » est supérieur au coût d'acquisition. Vous pouvez également ajouter des frais accessoires à votre pool afin de réduire directement vos bénéfices en payant des frais d'État.

Le HMRC fournit les exemples suivants en tant que coûts admissibles :

- les coûts de transaction liés à l'acquisition/l'élimination, les frais de réseau (gaz),

- Valorisation ou répartition des coûts de création

- Les honoraires professionnels pour la rédaction de contrats sont autorisés lorsqu'ils répondent aux critères statutaires TCGA92, article 38. Toutefois, les frais de conseil réguliers pour préparer votre retour ou fournir des conseils généraux en matière de planification ne sont pas automatiquement déductibles en tant que frais de CGT.

Compte tenu de la sensibilité des coûts admissibles, veuillez procéder avec prudence et demander conseil à un conseiller.

Remarque : Si vous recevez votre paiement en pièces numériques, il s'agit d'un événement d'élimination que vous devez calculer séparément.

Résolvez des pertes stratégiques

La collecte des pertes est une stratégie de réduction de la dette efficace et légitime. Si vous possédez des bitcoins et des altcoins déficitaires, vous pouvez les vendre délibérément pour « réaliser » une perte en capital. Cette perte peut ensuite compenser les gains en capital réalisés au cours de la même année.

Si vos gains sont supérieurs à vos bénéfices, vous pouvez reporter l'excédent de perte pour compenser les bénéfices des années suivantes (mais vous devez en informer le HMRC dans les délais impartis). Cela transforme un marché en déclin en une véritable aubaine.

Votre plan d'action sans stress, étape par étape, pour la Grande-Bretagne

Conclusion

Le paysage fiscal des espèces numériques du Royaume-Uni favorise les investisseurs intelligents et préparés. Les réglementations sont raisonnables et le processus est gérable une fois que vous avez compris les différents points dont nous avons discuté dans cet article.

Clarté, structure et précision : voilà ce qui distingue un investisseur confiant d'un investisseur perplexe à l'approche de la saison des impôts. Le système britannique peut sembler complexe à première vue, mais avec les bons conseils, il devient totalement gérable.

Chez 8lends, nous pensons que les investisseurs avertis peuvent prendre de meilleures décisions. Notre mission est de simplifier la complexité financière, des implications fiscales à la transparence des investissements, en vous fournissant les outils et les informations nécessaires pour vous développer en toute sécurité sur un marché en évolution. Nous offrons des opportunités de financement participatif aux entreprises afin d'obtenir des capitaux qui en valent la peine et donnons aux investisseurs la possibilité de réaliser de gros bénéfices grâce à une notation de crédit et à des garanties de pointe.

Gardez une longueur d'avance et explorez comment 8lends associe technologie, conformité et clarté pour renforcer la confiance dans la nouvelle ère de l'investissement numérique.