Desembalando o golpe: a anatomia de um golpe de empréstimo P2P

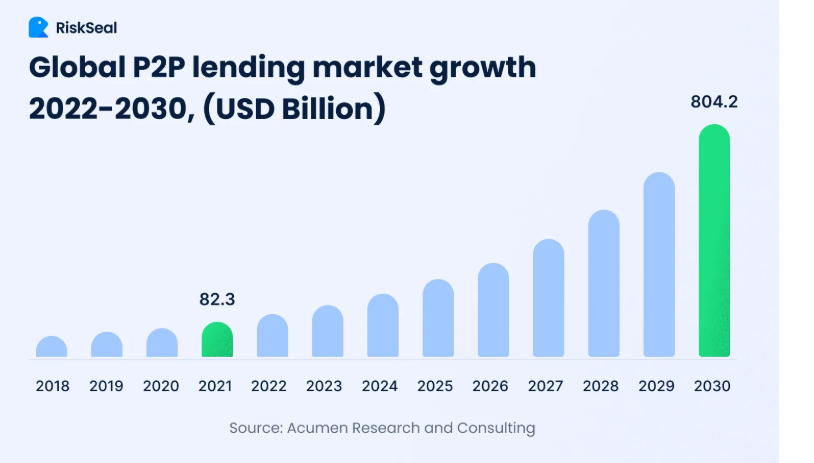

O mercado global de crowdlending P2P valerá uns incompreensíveis 804,2 mil milhões de dólares até 2030.

Um golpe de empréstimo P2P na sua essência é um imitador: é uma plataforma digital impecável construída para o atrair para uma armadilha. Vamos dissecar os componentes mais salientes de um esquema de empréstimo P2P.

A Isca: Ofertas Sedutoras

Os golpes de empréstimos P2P costumam usar taxas de retorno excessivamente altas ou descrições de empréstimos muito atraentes como isca. Promessas de financiamento instantâneo e retornos sem risco são comumente usadas para atrair possíveis vítimas.

No entanto, os mercados financeiros reais normalmente não oferecem retornos de dar água na boca sem riscos implícitos. Se uma oferta parecer demasiado boa para ser verdade, deve ganhar imediatamente uma camada extra de escrutínio. Se suspeitar que uma plataforma não é tão legítima como afirma, proceda sempre com um elevado grau de cautela, hiper-consciência e escrutínio.

O Disfarce: Plataformas e Credenciais Falsificado

As plataformas de empréstimo P2P falsas são normalmente muito profissionais e bem desenhadas. Incluem provas sociais falsas, credenciais regulamentares e certificados. Esses sites avançados usam falsos selos de segurança e interfaces suaves para imitar serviços financeiros legítimos.

O ceticismo saudável e a verificação junto das entidades reguladoras são o segredo para descascar a fachada. Confirme sempre com os órgãos reguladores e de acreditação se as credenciais de um credor P2P são realmente reais e não fabricadas.

Lembre-se de que nem tudo na internet é factual, por isso não deve levar as coisas pelo valor nominal, especialmente onde o dinheiro está envolvido.

As Técnicas de Engenharia Social

Os golpistas também aplicam estratégias de pressão, ameaçando a ação no presente usando oportunidades de tempo limitado ou uma percepção de urgência. Isso passa para o domínio psicológico, utilizando a nossa vontade natural de confiar e agir quando apresentadas oportunidades aparentemente em diminuição.

A investigação sobre finanças comportamentais e a escrita académica mostram consistentemente que tal urgência é uma característica das comunicações fraudulentas. É um dos truques mais antigos do livro e aplica-se a golpes que atravessam todas as indústrias. Se alguém o está a apressar-se, provavelmente está a tentar enganá-lo.

O passo em falso letal: uso indevido de fundos e dados

À medida que o golpe continua, acabará por tentar induzi-lo a fiar dinheiro ou a partilhar informações pessoais confidenciais. Uma vez transferido o dinheiro ou partilha informação privada, o site pode desaparecer, deixando-o com nada além de promessas e potenciais repercussões de roubo de identidade.

Faça sempre uma verificação de antecedentes antes de partilhar informações confidenciais online, independentemente da qualidade da plataforma. Lembre-se, as estatísticas recentes mostram que a maioria dos golpistas online pode nunca ser pega.

Um mergulho profundo nas fases do golpe: isca, engajamento e exploração

Além das bandeiras vermelhas gritantes, os golpes de empréstimos P2P normalmente se desenrolam em três fases: isca, engajamento e exploração.

1. Isca

Durante a fase de isca, os fraudadores elaboram uma mensagem que é apelativa e urgente.

Eles empregam um tom persuasivo juntamente com uma cópia de vendas que normalmente promete altos retornos e aprovação imediata. Esta atração é criada com estudos de finanças comportamentais que mostram como a promessa de dinheiro fácil pode sobrecarregar os nossos instintos sábios.

Investigação entre académicos revela que mesmo investidores P2P experientes podem cair nestes golpes se uma plataforma falsa usar gráficos elegantes, endosso social e manipulação emocional.

2. Envolvimento

Na fase de envolvimento, os fraudadores dominaram a arte de desenvolver a confiança. Podem monitorizar os sinais de uma plataforma real instalando chatbots de apoio ao cliente ou mesmo usando atores para fingir ter suporte responsivo.

Usam e-mails, mensagens nas redes sociais e até chamadas telefónicas personalizadas para construir um verniz de credibilidade. Autoridades de algumas revistas financeiras notaram que nesta fase, combinam diferentes abordagens de comunicação com jargão técnico que os potenciais investidores consideram confuso e intimidante.

Os golpistas combinam magistralmente estatísticas cuidadosamente escolhidas e puras mentiras brancas na forma de depoimentos, o que mata todo o ceticismo inicial e faz com que a marca sinta que pertencem a um grupo financeiro próspero.

3. Exploração

A fase final da exploração é onde as coisas ficam permanentemente feias. Após a vítima se comprometer totalmente, normalmente sob os acordos ameaçados de “tempo limitado”, o scammer solicita posteriormente o pagamento direto por meios não rastreáveis.

Aqui, o golpistas já não está interessado em manter uma cobertura de legitimidade mas em mover fundos fora do alcance o mais rápido possível. Os golpistas também têm empregado redes sofisticadas de inúmeros intermediários ou criptomoedas para fazer pagamentos, de tal forma que, uma vez que o saque deixa a conta da vítima, está literalmente fora de alcance.

Fortificando suas defesas: Como evitar um golpe de empréstimo P2P

Além de seguir a sabedoria convencional, como verificar credenciais, manter suas senhas e dados confidenciais em segredo e resistir a táticas de vendas agressivas, experimente estas técnicas avançadas:

- Inteligência entre pares: Verifique os fóruns de investidores onde os utilizadores publicam experiências e alertam uns aos outros sobre novos golpes. Estas comunidades são normalmente as primeiras a detetar novas táticas e a disponibilizar alertas em tempo real e melhores práticas.

- Mecanismos digitais avançados: Implementar software financeiro que o alerte para pedidos e transações de transações incomuns. Também pode experimentar algoritmos de detecção de fraudes que comparam padrões comportamentais e anomalias financeiras.

- Aprendizagem contínua: Subscreva notificações e alertas de respeitáveis vigilantes financeiros e órgãos reguladores. Revistas como a Jornal do Crime Financeiro e outras revistas científicas fornecem análises detalhadas de novos golpes. Dessa forma, não está apenas a reagir aos golpes à medida que ocorrem — está um passo à frente.

Ao compreender estas fases e equipar-se tanto com suporte social como ferramentas digitais sofisticadas, criamos um escudo robusto contra táticas manipulativas. A chave é ser curioso, bem-educado e vigilante.

Mesmo com a evolução da tecnologia e dos meios de comunicação, as lições básicas de ceticismo e verificação não mudam. Com uma mistura de prudência e contenção intelectual, pode explorar com segurança o potencial dos empréstimos P2P sem ser presa do seu lado negro.

Pensar à frente da paisagem

A revolução financeira virtual tem um potencial tremendo, mas com esse progresso vem o perigo inerente. Embora o potencial dos empréstimos P2P seja atraente, as táticas em constante mudança daqueles que querem explorá-lo para fins nefastas lembra-nos de estar atentos, questionadores e bem informados. A sua existência financeira deve misturar prudência ponderada com pensamento crítico, evitando o engano enquanto aprecia oportunidades legítimas.

Qualquer decisão no crédito P2P não é apenas uma questão de ganho antecipado; é uma questão de salvaguardar a sua riqueza. Confiem mas verifiquem, e nunca deixem que a esperança de altos retornos o leve a agir com pressa. Uma combinação de insights acadêmicos, competências digitais avançadas e sabedoria coletiva pode guiá-lo através do complicado cenário de empréstimos P2P com segurança e confiança.

Quando se trata de transações de crowdlending P2P, uma das plataformas mais vigilantes na avaliação de contrapartes e trazer todos os detalhes à luz para total transparência é o 8lends. A cada lado é permitido o tempo de que necessitam sem ter de fornecer informações irrelevantes. Os contratos inteligentes executam acordos automaticamente, dando acesso a empréstimos controlados apenas por blockchain transparente e legível. Quer seja um credor ou um requerente de empréstimo, pode monitorizar absolutamente tudo o que está a acontecer.