Dolandırıcılığı Açmak: P2P Borç Verme Dolandırıcılığının Anatomisi

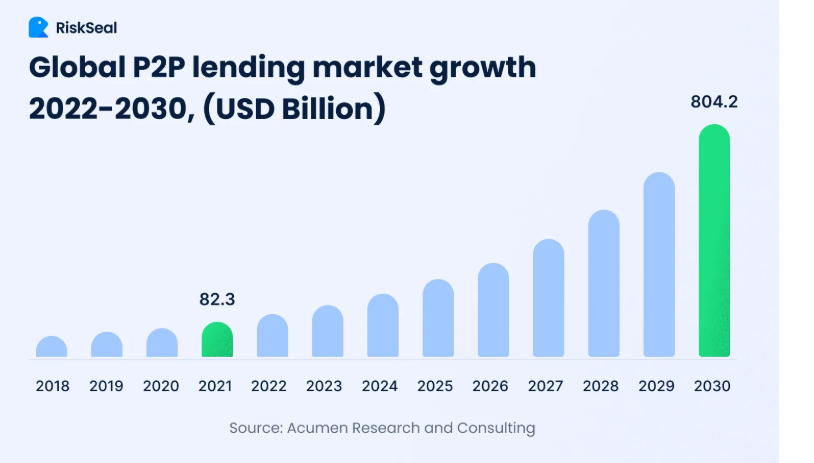

Küresel P2P kitle kredisi pazarı, 2030 yılına kadar akıl almaz 804.2 milyar dolar değerinde olacak.

Özünde bir P2P borç verme dolandırıcılığı bir taklitçidir: sizi bir tuzağa çekmek için oluşturulmuş lekesiz bir dijital platformdur. P2P borç verme dolandırıcılığının en göze çarpan bileşenlerini inceleyelim.

The Bait: Baştan Çıkarıcı Teklifler

P2P borç verme dolandırıcılığı genellikle aşırı derecede yüksek getiri oranlarını veya çok cazip kredi açıklamalarını yem olarak kullanır. Anında finansman ve risksiz getiri vaatleri, potansiyel kurbanları çekmek için yaygın olarak kullanılır.

Bununla birlikte, gerçek finansal piyasalar genellikle zımni riskler olmadan ağız sulandıran getiriler sunmaz. Bir teklif gerçek olamayacak kadar iyi görünüyorsa, hemen ekstra bir inceleme katmanı kazanmalıdır. Bir platformun iddia ettiği kadar yasal olmadığından şüpheleniyorsanız, her zaman yüksek derecede dikkatli, aşırı farkındalık ve inceleme ile ilerleyin.

Kılık Değiştirme: Sahte Platformlar ve Kimlik Bilgileri

Sahte P2P borç verme platformları genellikle çok profesyonel ve iyi tasarlanmıştır. Sahte sosyal kanıt, düzenleyici kimlik bilgileri ve sertifikalar içerir. Bu tür gelişmiş siteler, meşru finansal hizmetleri taklit etmek için sahte güvenlik mühürleri ve pürüzsüz arayüzler kullanır.

Sağlıklı şüphecilik ve düzenleyici kurumlarla doğrulama, cepheyi soymanın sırrıdır. Bir P2P borç verenin kimlik bilgilerinin gerçekten gerçek olup olmadığını ve uydurma olup olmadığını her zaman düzenleyici ve akreditasyon kuruluşlarıyla onaylayın.

İnternetteki her şeyin gerçek olmadığını unutmayın, bu nedenle, özellikle paranın söz konusu olduğu yerlerde, şeyleri gerçek değerine göre almamalısınız.

Sosyal Mühendislik Teknikleri

Dolandırıcılar ayrıca baskı stratejileri uygular, sınırlı süreli fırsatlar veya aciliyet algısı kullanarak şu anda tehdit edici eylemler uygular. Bu, görünüşte azalan fırsatlarla karşılaşıldığında güvenme ve hareket etme konusundaki doğal istekliliğimizi kullanarak psikolojik alana geçer.

Davranışsal finans araştırmaları ve bilimsel yazılar sürekli olarak böyle bir aciliyetin hileli iletişimin bir özelliği olduğunu göstermektedir.. Kitaptaki en eski püf noktalarından biridir ve tüm endüstrileri kapsayan dolandırıcılıklar için geçerlidir.. Birisi seni acele ediyorsa, büyük olasılıkla seni dolandırmaya çalışıyorlar.

Ölümcül Yanlış Adım: Fonların ve Verilerin Kötüye Kullanılması

Dolandırıcılık devam ederken, sonunda sizi para çekmeniz veya hassas kişisel bilgileri paylaşmanız için kandırmaya çalışacaktır. Parayı havale ettiğinizde veya özel bilgileri paylaştığınızda, site kaybolabilir ve size vaatlerden ve potansiyel kimlik hırsızlığı yansımalarından başka bir şey bırakmaz.

Platformun ne kadar iyi göründüğüne bakılmaksızın, hassas bilgileri çevrimiçi paylaşmadan önce daima bir arka plan kontrolü yapın. Unutmayın, son istatistikler çoğu çevrimiçi dolandırıcının asla yakalanamayacağını gösteriyor.

Dolandırıcılık Aşamalarına Derin Bir Dalış: Yem, Katılım ve Sömürü

Göze batan kırmızı bayrakların yanı sıra, P2P borç verme dolandırıcılığı tipik olarak üç aşamada ortaya çıkar: yemleme, etkileşim ve istismar.

1. Yemleme

Yemleme aşamasında, dolandırıcılar hem çekici hem de acil görünen bir mesaj oluşturur.

Tipik olarak yüksek getiri ve anında onay vaat eden satış kopyası ile birlikte ikna edici bir ton kullanırlar. Bu cazibe, kolay para vaatinin başka türlü akıllı içgüdülerimizi nasıl alt edebileceğini gösteren davranışsal finans çalışmaları ile hazırlanmıştır..

Akademisyenler arasındaki araştırmalar, sahte bir platform kullanırsa deneyimli P2P yatırımcılarının bile bu dolandırıcılıklara düşebileceğini ortaya koyuyor şık grafikler, sosyal destek, ve duygusal manipülasyon.

2. Katılım

Katılım aşamasında, dolandırıcılar güven geliştirme sanatında ustalaşmışlardır. Müşteri desteği sohbet robotları kurarak veya hatta duyarlı desteğe sahip sahte aktörler kullanarak gerçek bir platformun işaretlerini izleyebilirler..

Bir güvenilirlik kaplaması oluşturmak için e-postaları, sosyal medya mesajlarını ve hatta kişiselleştirilmiş telefon görüşmelerini kullanırlar. Bazı finans dergilerinden yetkililer, bu aşamada, potansiyel yatırımcıların kafa karıştırıcı ve korkutucu bulduğu teknik jargonla farklı iletişim yaklaşımlarını birleştirdiklerini belirtti.

Dolandırıcılar, özenle seçilmiş istatistikleri ve saf beyaz yalanları referanslar şeklinde ustaca birleştirir, bu da tüm ilk şüpheciliği ortadan kaldırır ve işareti gelişen bir finans grubuna ait gibi hissettirir.

3. Sömürü

Sömürünün son aşaması, işlerin kalıcı olarak çirkinleştiği yerdir. Mağdur tamamen taahhüt ettikten sonra, tipik olarak tehdit edilen “sınırlı süreli” anlaşmalar altında, dolandırıcı daha sonra izlenemeyen yollarla doğrudan ödeme talep eder.

Burada, dolandırıcı artık bir meşruiyet kapağını korumakla ilgilenmiyor, fonları mümkün olan en kısa sürede ulaşılamayacak bir yere taşımakla ilgileniyor. Dolandırıcılar ayrıca ödeme yapmak için çok sayıda aracı veya kripto para biriminden oluşan sofistike ağlar kullandılar, öyle ki ganimet bir kurbanın hesabından ayrıldığında kelimenin tam anlamıyla erişilemez.

Savunmanızı Güçlendirmek: P2P Borç Verme Dolandırıcılığından Nasıl Kaçınılır

Kimlik bilgilerini doğrulamak, şifrelerinizi ve hassas verilerinizi gizli tutmak ve agresif satış taktiklerine direnmek gibi geleneksel bilgeliği takip etmenin yanı sıra, şu gelişmiş teknikleri deneyin:

- Akran istihbaratı: Kullanıcıların deneyim yayınladığı ve birbirlerini yeni dolandırıcılıklara karşı uyardığı yatırımcı forumlarını doğrulayın. Bu topluluklar genellikle yeni taktikleri tespit eden ve canlı uyarılar ve en iyi uygulamaları sağlayan ilk kişilerdir..

- Gelişmiş dijital mekanizmalar: Olağandışı işlem taleplerine ve işlemlerine karşı sizi uyaran finansal yazılım uygulayın. Davranış kalıplarını ve finansal anormallikleri karşılaştıran dolandırıcılık algılama algoritmalarını da deneyebilirsiniz.

- Devamlı öğrenme: Saygın finansal gözlemcilerden ve düzenleyici kurumlardan gelen bildirimlere ve uyarılara abone olun. Gibi dergiler Mali Suç Dergisi ve diğer bilimsel dergiler, yeni dolandırıcılıkların ayrıntılı analizlerini sağlar. Bu şekilde, dolandırıcılıklara sadece meydana geldikleri gibi tepki vermiyorsunuz - bir adım öndesiniz.

Bu aşamaları anlayarak ve kendinizi hem sosyal destek hem de sofistike dijital araçlarla donatarak, manipülatif taktiklere karşı sağlam bir kalkan oluşturursunuz. Anahtar, meraklı, iyi eğitimli ve dikkatli olmaktır.

Teknoloji ve iletişim ortamları geliştikçe bile, şüphecilik ve doğrulamadaki temel dersler değişmez. Sağduyu ve entelektüel kısıtlamanın bir karışımıyla, karanlık tarafına düşmeden P2P borç verme potansiyelini güvenle kullanabilirsiniz.

Manzaranın Önünü Düşünmek

Sanal finansal devrimin muazzaman potansiyeli var, ancak bu ilerlemeyle birlikte doğuştan gelen tehlike de geliyor. P2P kredilerinin potansiyeli cazip olsa da, onu kötü amaçlar için kullanmak isteyenlerin sürekli değişen taktikleri bize dikkatli, sorgulayıcı ve iyi bilgilendirilmiş olmamızı hatırlatıyor. Finansal varlığınız, meşru fırsatları yakalarken aldatmacadan kaçınarak düşünceli ihtiyatı eleştirel düşünmeyle harmanlamalıdır.

P2P kredilerindeki herhangi bir karar sadece beklenen kazanç meselesi değildir; servetinizi koruma meselesidir. Güvenin ama doğrulayın ve yüksek getiri umudunun sizi aceleyle hareket ettirmesine asla izin vermeyin. Bilimsel içgörü, gelişmiş dijital yetkinlikler ve kolektif bilgeliğin bir kombinasyonu, P2P kredilerinin karmaşık ortamında güvenlik ve güvenle size rehberlik edebilir.

P2P kitle kredisi işlemleri söz konusu olduğunda, karşı tarafları değerlendirmede ve toplam şeffaflık için tüm ayrıntıları gün ışığına çıkarmada en dikkatli platformlardan biri 8lends'dir. Her iki tarafa alakasız bilgi vermek zorunda kalmadan ihtiyaç duydukları süreye izin verilir. Akıllı sözleşmeler anlaşmaları otomatik olarak yürütür ve yalnızca şeffaf, okunabilir blok zinciri tarafından kontrol edilen kredilere erişim sağlar. İster borç veren ister kredi başvuru sahibi olun, olup biten her şeyi kesinlikle izleyebilirsiniz.