Desentrañando la estafa: la anatomía de una estafa de préstamos P2P

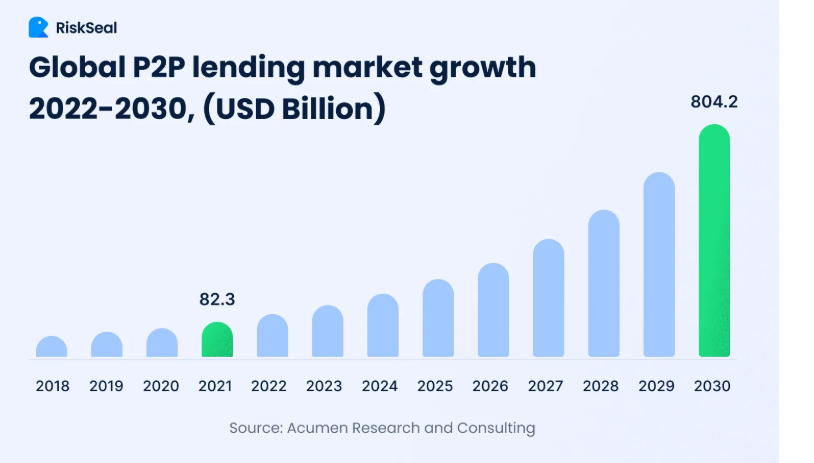

El mercado mundial de crowdlending P2P tendrá un valor asombroso de 804,2 mil millones de dólares en 2030.

En esencia, una estafa de préstamos P2P es un imitador: es una plataforma digital impecable creada para atraerlo a una trampa. Analicemos los componentes más destacados de una estafa de préstamos P2P.

The Bait: ofertas seductoras

Las estafas de préstamos P2P a menudo utilizan tasas de rendimiento desmesuradamente altas o descripciones de préstamos muy atractivas como cebo. Las promesas de financiación instantánea y de rentabilidad sin riesgo suelen utilizarse para atraer a posibles víctimas.

Sin embargo, los mercados financieros reales no suelen ofrecer retornos deliciosos sin riesgos implícitos. Si una oferta parece demasiado buena para ser verdad, debería merecer de inmediato un nivel de escrutinio adicional. Si sospecha que una plataforma no es tan legítima como afirma, proceda siempre con un alto grado de cautela, hiperconocimiento y escrutinio.

El disfraz: plataformas y credenciales falsificadas

Las plataformas falsas de préstamos P2P suelen ser muy profesionales y están bien diseñadas. Incluyen pruebas sociales falsas, credenciales reglamentarias y certificados. Estos sitios avanzados utilizan sellos de seguridad falsos e interfaces fluidas para imitar los servicios financieros legítimos.

El escepticismo saludable y la verificación con los organismos reguladores son el secreto para despegar la fachada. Confirme siempre con los organismos reguladores y de acreditación si las credenciales de un prestamista P2P son realmente reales y no falsas.

Recuerda que no todo en Internet está basado en hechos, por lo que no debes tomarte las cosas al pie de la letra, especialmente cuando se trata de dinero.

Las técnicas de ingeniería social

Los estafadores también aplican estrategias de presión, amenazando con tomar medidas en el presente utilizando oportunidades de tiempo limitado o una percepción de urgencia. Esto pasa al ámbito psicológico, utilizando nuestra disposición natural a confiar y actuar cuando se nos presentan oportunidades aparentemente escasas.

La investigación sobre las finanzas conductuales y los escritos académicos muestran consistentemente que tal urgencia es una característica de las comunicaciones fraudulentas. Es uno de los trucos más antiguos del libro y se aplica a las estafas que afectan a todos los sectores. Si alguien te está apresurando, lo más probable es que esté intentando estafarte.

El paso en falso letal: uso indebido de fondos y datos

A medida que la estafa continúe, eventualmente intentará engañarlo para que transfiera dinero o comparta información personal confidencial. Una vez que transfieras el dinero o compartas información privada, es posible que el sitio desaparezca y no te quede más que promesas y posibles repercusiones en el robo de identidad.

Realice siempre una verificación de antecedentes antes de compartir información confidencial en línea, independientemente de lo bien que se vea la plataforma. Recuerde que las estadísticas recientes muestran que es posible que la mayoría de los estafadores en línea nunca sean atrapados.

Una inmersión profunda en las fases de la estafa: hostigamiento, participación y explotación

Además de las señales de alerta evidentes, las estafas de préstamos P2P generalmente se desarrollan en tres fases: hostigamiento, participación y explotación.

1. Cebo

Durante la fase de hostigamiento, los estafadores elaboran un mensaje que es a la vez atractivo y urgente.

Emplean un tono persuasivo junto con un texto de venta que, por lo general, promete altos rendimientos y una aprobación inmediata. Esta atracción se basa en estudios sobre finanzas conductuales que muestran cómo la promesa de dinero fácil puede abrumar nuestros instintos, por lo demás sabios.

Una investigación entre académicos revela que incluso los inversores P2P con experiencia pueden caer en estas estafas si una plataforma falsa utiliza gráficos elegantes, respaldo social y manipulación emocional.

2. Participación

En la etapa de participación, los estafadores han dominado el arte de desarrollar la confianza. Pueden monitorear las señales de una plataforma real instalando chatbots de atención al cliente o incluso utilizando actores para fingir que tienen un soporte receptivo.

Utilizan correos electrónicos, mensajes de redes sociales e incluso llamadas telefónicas personalizadas para crear una apariencia de credibilidad. Las autoridades de algunas revistas financieras han señalado que, en esta fase, combinan diferentes enfoques de comunicación con una jerga técnica que los posibles inversores encuentran confusa e intimidante.

Los estafadores combinan magistralmente estadísticas cuidadosamente seleccionadas y puras mentiras piadosas en forma de testimonios, lo que acaba con todo el escepticismo inicial y hace que la marca parezca que pertenece a un grupo financiero próspero.

3. Explotación

La etapa final de la explotación es cuando las cosas se ponen permanentemente feas. Una vez que la víctima se compromete por completo, por lo general bajo la amenaza de acuerdos de «tiempo limitado», el estafador solicita posteriormente el pago directo por medios imposibles de rastrear.

En este caso, el estafador ya no está interesado en mantener una tapadera de legitimidad, sino en mover los fondos fuera de su alcance lo más rápido posible. Los estafadores también han empleado sofisticadas redes de numerosos intermediarios o criptomonedas para realizar los pagos, de modo que, una vez que el botín sale de la cuenta de la víctima, queda literalmente fuera de su alcance.

Fortaleciendo sus defensas: cómo evitar una estafa de préstamos P2P

Además de seguir la sabiduría convencional, como verificar las credenciales, mantener en secreto las contraseñas y los datos confidenciales y resistirse a las tácticas de venta agresivas, pruebe estas técnicas avanzadas:

- Inteligencia entre pares: verifique los foros de inversores donde los usuarios publican experiencias y se advierten unos a otros sobre nuevas estafas. Estas comunidades suelen ser las primeras en detectar nuevas tácticas y en proporcionar alertas en tiempo real y mejores prácticas.

- Mecanismos digitales avanzados: Implemente un software financiero que lo avise de solicitudes y transacciones inusuales. También puede probar algoritmos de detección de estafas que comparan patrones de comportamiento y anomalías financieras.

- Aprendizaje continuo: suscríbase a las notificaciones y alertas de organismos reguladores y organismos de control financieros acreditados. Revistas como la Revista de delitos financieros y otras revistas académicas proporcionan análisis detallados de nuevas estafas. De esa manera, no solo reaccionará ante las estafas a medida que se produzcan, sino que estará un paso adelante.

Al comprender estas fases y equiparte tanto con el apoyo social como con herramientas digitales sofisticadas, crearás un sólido escudo contra las tácticas manipuladoras. La clave es ser curioso, estar bien educado y estar atento.

A pesar de que la tecnología y los medios de comunicación evolucionan, las lecciones básicas de escepticismo y verificación no cambian. Con una mezcla de prudencia y moderación intelectual, puedes aprovechar con seguridad el potencial de los préstamos P2P sin caer en su lado oscuro.

Pensando en el panorama

La revolución financiera virtual tiene un enorme potencial, pero ese progreso conlleva un peligro inherente. Si bien el potencial de los préstamos P2P es atractivo, las tácticas en constante cambio de quienes quieren explotarlos con fines nefastos nos recuerdan que debemos estar atentos, cuestionar y estar bien informados. Su existencia financiera debe combinar una prudencia reflexiva con un pensamiento crítico, evitando el engaño y, al mismo tiempo, aprovechando las oportunidades legítimas.

Cualquier decisión sobre los préstamos P2P no es simplemente una cuestión de ganancias anticipadas; es una cuestión de proteger su patrimonio. Confíe, pero verifique, y nunca deje que la esperanza de obtener altos rendimientos lo lleve a actuar apresuradamente. Una combinación de conocimientos académicos, competencias digitales avanzadas y sabiduría colectiva puede guiarlo a través del complicado panorama de los préstamos P2P con seguridad y confianza.

Cuando se trata de transacciones de crowdlending P2P, una de las plataformas más vigilantes a la hora de evaluar a las contrapartes y sacar a la luz todos los detalles para lograr una transparencia total es 8lends. Se concede a cada una de las partes el tiempo que necesite sin tener que proporcionar información irrelevante. Los contratos inteligentes ejecutan los acuerdos automáticamente, lo que permite el acceso a préstamos controlados únicamente por una cadena de bloques transparente y legible. Ya sea que sea un prestamista o un solicitante de préstamo, puede controlar absolutamente todo lo que sucede.