Déballage de l'escroquerie : anatomie d'une escroquerie de prêt P2P

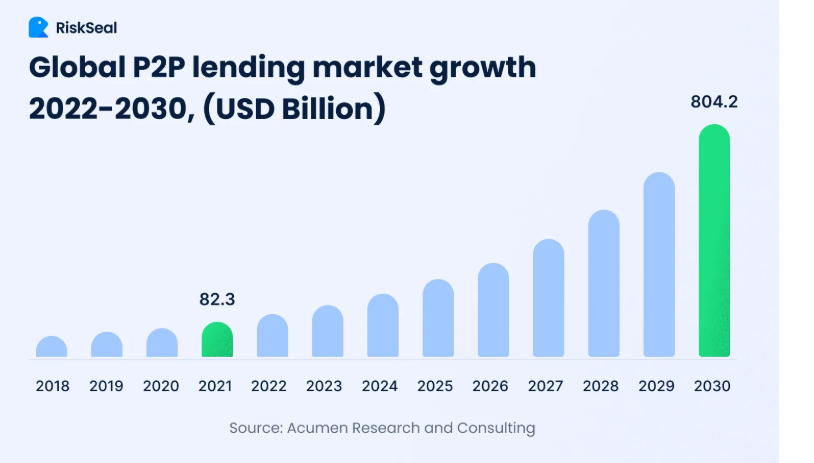

Le marché mondial du crowdlending P2P représentera une valeur ahurissante de 804,2 milliards de dollars d'ici 2030.

Une escroquerie de prêt P2P est essentiellement un imitateur : il s'agit d'une plateforme numérique impeccable conçue pour vous attirer dans un piège. Examinons les principaux éléments d'une escroquerie de prêt P2P.

The Bait : des offres séduisantes

Les escroqueries liées aux prêts P2P utilisent souvent des taux de rendement excessivement élevés ou des descriptions de prêts très alléchantes comme appât. Les promesses de financement instantané et de rendements sans risque sont couramment utilisées pour attirer des victimes potentielles.

Cependant, les marchés financiers réels n'offrent généralement pas de rendements alléchants sans risques implicites. Si une offre semble trop belle pour être vraie, elle doit immédiatement faire l'objet d'un examen minutieux supplémentaire. Si vous pensez qu'une plateforme n'est pas aussi légitime qu'elle le prétend, procédez toujours avec un degré élevé de prudence, d'hypersensibilisation et d'examen minutieux.

The Disguise : plateformes et informations d'identification falsifiées

Les fausses plateformes de prêt P2P sont généralement très professionnelles et bien conçues. Ils incluent de fausses preuves sociales, des informations d'identification réglementaires et des certificats. Ces sites avancés utilisent de faux sceaux de sécurité et des interfaces fluides pour imiter les services financiers légitimes.

Un scepticisme sain et une vérification auprès des organismes de réglementation sont le secret pour éliminer la façade. Vérifiez toujours auprès des organismes de réglementation et d'accréditation si les informations d'identification d'un prêteur P2P sont bien réelles et non fabriquées.

N'oubliez pas que tout ce qui se trouve sur Internet n'est pas factuel, vous ne devez donc pas prendre les choses pour argent comptant.

Les techniques d'ingénierie sociale

Les escrocs utilisent également des stratégies de pression, menaçant d'agir dans le présent en utilisant des opportunités limitées dans le temps ou une perception d'urgence. Cela touche au domaine psychologique, en utilisant notre volonté naturelle de faire confiance et d'agir lorsque des opportunités apparemment de plus en plus limitées se présentent.

Les recherches sur la finance comportementale et les écrits universitaires montrent régulièrement qu'une telle urgence est une caractéristique des communications frauduleuses. C'est l'une des astuces les plus anciennes du livre et elle s'applique aux escroqueries qui concernent tous les secteurs d'activité. Si quelqu'un vous presse, il essaie probablement de vous arnaquer.

Le faux pas fatal : l'utilisation abusive de fonds et de données

Au fur et à mesure que l'escroquerie se poursuit, elle tentera éventuellement de vous inciter à virer de l'argent ou à partager des informations personnelles sensibles. Une fois que vous avez viré l'argent ou partagé des informations privées, le site peut disparaître, ne vous laissant que des promesses et des répercussions potentielles sur le vol d'identité.

Vérifiez toujours vos antécédents avant de partager des informations sensibles en ligne, quelle que soit la qualité de la plateforme. N'oubliez pas que des statistiques récentes montrent que la plupart des escrocs en ligne ne seront peut-être jamais capturés.

Une analyse approfondie des phases de l'escroquerie : appâtage, engagement et exploitation

Outre les signaux d'alarme flagrants, les escroqueries liées aux prêts P2P se déroulent généralement en trois phases : appâtage, engagement et exploitation.

1. Appâtage

Pendant la phase d'appâtage, les fraudeurs élaborent un message à la fois attrayant et urgent.

Ils utilisent un ton convaincant associé à une copie commerciale qui promet généralement des rendements élevés et une approbation immédiate. Cette attraction s'appuie sur des études de finance comportementale qui montrent comment la promesse d'argent facile peut dépasser nos instincts par ailleurs sages.

Des recherches menées par des universitaires révèlent que même les investisseurs P2P expérimentés peuvent tomber dans ces escroqueries si une fausse plateforme utilise des graphismes épurés, une approbation sociale et une manipulation émotionnelle.

2. Implication

Au stade de l'implication, les fraudeurs ont maîtrisé l'art de développer la confiance. Ils peuvent surveiller les signes d'une véritable plateforme en installant des chatbots de support client ou même en utilisant des acteurs pour feindre d'avoir un support réactif.

Ils utilisent des e-mails, des messages sur les réseaux sociaux et même des appels téléphoniques personnalisés pour renforcer leur crédibilité. Les autorités de certains magazines financiers ont noté qu'à ce stade, ils combinaient différentes approches de communication avec un jargon technique que les investisseurs potentiels trouvent confus et intimidant.

Les escrocs combinent magistralement des statistiques soigneusement choisies et de purs mensonges sous forme de témoignages, ce qui élimine tout scepticisme initial et donne l'impression d'appartenir à un groupe financier florissant.

3. Exploitation

Le stade final de l'exploitation est celui où les choses se dégradent en permanence. Une fois que la victime s'est pleinement engagée, généralement dans le cadre de la menace d'offres « à durée limitée », l'escroc demande ensuite un paiement direct par des moyens introuvables.

Ici, l'escroc n'est plus intéressé à conserver une couverture de légitimité mais à transférer des fonds hors de portée le plus rapidement possible. Les escrocs ont également eu recours à des réseaux sophistiqués de nombreux intermédiaires ou à des cryptomonnaies pour effectuer des paiements, de sorte qu'une fois que le butin quitte le compte de la victime, il est littéralement hors de portée.

Renforcez vos défenses : comment éviter une escroquerie liée aux prêts P2P

Outre les idées reçues, telles que la vérification des informations d'identification, la confidentialité de vos mots de passe et de vos données sensibles et la résistance aux tactiques de vente agressives, essayez ces techniques avancées :

- Intelligence par les pairs : vérifiez les forums d'investisseurs sur lesquels les utilisateurs publient des expériences et prévenez les uns les autres des nouvelles escroqueries. Ces communautés sont généralement les premières à détecter de nouvelles tactiques et à fournir des alertes en direct et les meilleures pratiques.

- Mécanismes numériques avancés : mettez en œuvre un logiciel financier qui vous alerte en cas de demandes de transactions et de transactions inhabituelles. Vous pouvez également essayer des algorithmes de détection des escroqueries qui comparent les modèles comportementaux et les anomalies financières.

- Apprentissage continu : abonnez-vous aux notifications et aux alertes d'organismes de surveillance financière et de réglementation réputés. Des revues telles que Journal de la criminalité financière et d'autres revues savantes fournissent des analyses détaillées des nouvelles escroqueries. Ainsi, vous ne vous contentez pas de réagir aux escroqueries au fur et à mesure qu'elles se produisent, vous avez une longueur d'avance.

En comprenant ces phases et en vous dotant d'un soutien social et d'outils numériques sophistiqués, vous créez un bouclier solide contre les tactiques de manipulation. La clé est d'être curieux, bien éduqué et vigilant.

Même si la technologie et les moyens de communication évoluent, les leçons de base en matière de scepticisme et de vérification ne changent pas. Avec un mélange de prudence et de retenue intellectuelle, vous pouvez exploiter en toute sécurité le potentiel des prêts P2P sans tomber dans son côté obscur.

Penser à l'avance sur le paysage

La révolution financière virtuelle recèle un énorme potentiel, mais ce progrès s'accompagne d'un danger inhérent. Bien que le potentiel des prêts P2P soit intéressant, les tactiques en constante évolution de ceux qui veulent l'exploiter à des fins malveillantes nous rappellent qu'il faut être vigilants, interrogateurs et bien informés. Votre existence financière doit allier prudence réfléchie et esprit critique, en évitant la tromperie tout en saisissant les opportunités légitimes.

Toute décision en matière de prêt P2P n'est pas simplement une question de gain anticipé ; il s'agit également de protéger votre patrimoine. Faites confiance, mais vérifiez, et ne laissez jamais l'espoir de rendements élevés vous inciter à agir à la hâte. Une combinaison de connaissances scientifiques, de compétences numériques avancées et de sagesse collective peut vous guider à travers le paysage complexe des prêts P2P en toute sécurité et en toute confiance.

En ce qui concerne les transactions de crowdlending P2P, 8lends est l'une des plateformes les plus vigilantes en matière d'évaluation des contreparties et de mise en lumière de tous les détails pour une transparence totale. Chaque partie dispose du temps dont elle a besoin sans avoir à fournir d'informations non pertinentes. Les contrats intelligents exécutent les accords automatiquement, donnant accès à des prêts contrôlés uniquement par une blockchain transparente et lisible. Que vous soyez prêteur ou demandeur de prêt, vous pouvez suivre absolument tout ce qui se passe.