Como as emoções influenciam a seleção de empréstimos

É fácil pensar que está a usar a lógica ao escolher em quais empréstimos investir. Mas as emoções guiam silenciosamente a decisão na maioria dos casos. A história de um mutuário ou mesmo uma foto pode criar uma confiança baseada na simpatia que faz com que negligencie os riscos reais. Da mesma forma, pode sentir-se ligado a alguém que parece responsável, mas a sua pontuação de crédito diz o contrário.

Vamos usar um exemplo. O Empréstimo A oferece um retorno de 16% mas acarreta um risco de incumprimento de 30%. O empréstimo B oferece um retorno de 8% com apenas 2% de chance de incumprimento. Qual deles escolherá?

Muitos investidores vão escolher o primeiro por causa do elevado retorno. Ignorarão o facto de que o risco é muito maior. A ganância enlouquera os números. Suponha que teve uma má experiência com um empréstimo semelhante no passado. Você pode evitar o sólido histórico de reembolsos do Loan C porque ele o lembra dessa perda. O seu medo faz com que negligencie esta opção, mesmo com a sua taxa de reembolso de 90%.

O facto de centenas de pessoas estarem a financiar o Empréstimo D faz com que sinta que deve ser uma boa escolha, apesar das fracas finanças do mutuário. Isso é emoção.

A montanha-russa emocional do investimento P2P

Um investimento em crédito peer-to-peer (P2P) deve olhar para além dos números para navegar pelos altos e baixos da emoção humana. A promessa de retornos elevados pode ser emocionante, mas também a ansiedade de perder o seu capital. São esperadas estas oscilações emocionais.

Os investidores de crédito P2P bem-sucedidos reconhecem as forças internas em jogo. As seguintes emoções chave moldam o seu comportamento de investimento:

Ganância

A tentação de retornos elevados pode esgueirar-se no momento em que vê uma taxa de retorno de dois dígitos numa plataforma de crédito P2P. Vai querer perseguir rendimentos mais elevados, potencialmente ignorando os sinais de alerta.

Por exemplo, a promessa de 15% de retorno pode cegá-lo para altos riscos de incumprimento. Um empréstimo que rende 15% com uma taxa de perda de 12% só rende 3%. É preciso reconhecer quando a ambição se transforma em otimismo imprudente.

Medo

Descidas económicas ou notícias negativas sobre uma plataforma podem causar receio. Mesmo uma queda de 2% pode desencadear o pânico nas vendas. Poderá encontrar-se a sair a 980 dólares de um investimento de 1000 dólares. Isto significa que vai travar perdas e perder uma possível recuperação de 1,080 dólares.

O medo tem feito com que os investidores se retirem cedo e percam oportunidades de recuperação. Alguns acabam por evitar investir por completo.

Viés de Confirmação

Este viés entra em ação assim que formarmos uma crença sobre uma plataforma ou estratégia P2P. Começará a procurar provas que apoiem o seu ponto de vista e a ignorar qualquer coisa que o contradiga.

É fácil ignorar os sinais de risco do mutuário se acredita que os empréstimos de alto rendimento valem sempre a pena. Mantenha-se objetivo e desafie os seus pressupostos para tomar decisões de investimento baseadas em dados.

Aversão à Perda

As perdas parecem piores do que os ganhos parecem bem no crédito P2P. Este fenómeno resulta do poderoso viés que nos faz temer as perdas mais do que valoriza os ganhos.

A aversão às perdas pode fazer com que os investidores reajam exageradamente a pequenos retrocessos. Alguns tornam-se excessivamente cautelosos depois de uma experiência negativa. Acabam por subinvestir e adoptar técnicas de diversificação deficientes.

Excesso de confiança

Muitos investidores acreditam que podem identificar um mau empréstimo ou escolher apenas vencedores com base no instinto ou em alguns sucessos anteriores. Mas o pensamento de que pode ser mais esperto que as plataformas leva a apostas arriscadas.

Por exemplo, selecionar cinco empréstimos de alto rendimento e perder dois resulta numa taxa de incumprimento de 40%. Evitar esta perigosa ilusão de controlo.

Viés de Recência

Este viés pode levá-lo a acreditar que um tipo de empréstimo ou plataforma que recentemente teve um bom desempenho continuará a fazê-lo. O pensamento de curto prazo levou os investidores a perseguir vencedores anteriores, mas os mercados P2P são inerentemente voláteis. O que funcionou no mês passado pode não funcionar agora.

Não quer depender demasiado do desempenho recente, uma vez que pode resultar em entradas mal cronometradas. Em vez disso, reduza o zoom e avalie as tendências ao longo de períodos mais longos.

É por isso que as plataformas inteligentes gostam 8empresta são construídos para guiar os investidores além da emoção. 8lends usa modelos avançados de crédito e análises de desempenho em tempo real para que você não tenha que adivinhar — ou confiar em intuição. Quer estejas preocupado com o comportamento do rebanho ou com armadilhas recentes, o 8lends ajuda-o a tomar decisões mais precisas com factos, não com sentimentos.

Mentalidade de Rebanho

O empréstimo D na secção anterior é um caso perfeito de mentalidade de rebanho. O conhecimento de que milhares de investidores financiam um empréstimo de 8% pode convencê-lo, apesar do projeto de investimento ter uma taxa de incumprimento de 10%. Este empreendimento deverá entregar um retorno de 2%.

Além disso, acompanhar a multidão pode levar a empréstimos sobrevalorizados e bolhas de plataforma. Também vai enfrentar a exposição a riscos não verificados.

Ancoragem

É possível que o primeiro número que vês fique na tua mente e influencie todas as decisões futuras. Tomemos o exemplo de um projeto de investimento com um retorno esperado de 15%. As suas expectativas permanecem ligadas a esse valor inicial mesmo quando as condições mudam.

Este viés pode fazer com que negligencie os perfis de risco atualizados. Também pode recusar-se a ajustar a sua estratégia.

Percepção de Risco vs. Risco Real em Concessos P2P

O que considera uma oportunidade de empréstimo P2P arriscada nem sempre é o que é realmente arriscado. Essa lacuna custou a muitos investidores P2P.

Percepção Versus Realidade na Preparação Estratégica para o Risco. Fonte: Inquérito de Risco Estratégico e Resiliência do BCG

Qualquer investidor consideraria um empréstimo oferecendo 15% de retorno como uma oportunidade de ouro. Mas pode estar a lidar com um mutuário com um histórico de crédito instável. Entretanto, um empréstimo de 6% parece aborrecido. Mas poderia oferecer pagamentos fiáveis. O problema é que os nossos sentimentos muitas vezes falam mais alto do que os factos.

Os nossos cérebros estão programados para reagir a emoções como o medo e a excitação. Um atraso no pagamento pode assustá-lo de toda uma categoria de empréstimos. Algumas vitórias rápidas podem deixá-lo demasiado confiante. E é fácil esquecer que o que parece ser uma aposta segura pode ser uma aposta arriscada quando todos os outros parecem estar a ganhar dinheiro.

Os investidores que percebem os riscos reais têm menos probabilidade de cair nas ilusões. Então pare de adivinhar e comece a olhar para os números. Quanto mais depender de provas reais, melhores serão as suas hipóteses de construir ganhos a longo prazo.

Construir uma Abordagem Racional ao Investimento P2P

É preciso mais do que apenas um desejo de bons retornos para ter sucesso no crédito P2P. Este investimento requer uma abordagem calma e racional. As decisões emocionais conduzem frequentemente a maus resultados. Um investidor inteligente aprende a confiar nos dados e a seguir um plano. Também permanecem estáveis mesmo quando o mercado muda.

Abordagens à tomada de decisão estratégica

Necessita de uma estrutura orientadora, por isso comece por estabelecer objetivos claros. Está a investir para um rendimento mensal estável ou para um crescimento a longo prazo? Um objetivo claro irá ajudá-lo a construir uma estratégia que se encaixe. Use filtros para direcionar empréstimos que correspondam ao seu nível de risco e diversifiquem para diminuir o impacto de qualquer incumprimento.

Investidores experientes evitam verificar as suas contas com demasiada frequência. As actualizações frequentes conduzem frequentemente a reações emocionais. Isto é particularmente verdade durante as descidas. Em vez disso, defina tempos de revisão regulares para ajustar ou reequilibrar o seu portfólio. É essencial acompanhar as suas decisões e resultados continuamente. Querem identificar hábitos emocionais. Quanto mais aprender com o seu comportamento, melhores serão as suas decisões futuras.

Uma mentalidade racional não ignora os sentimentos. Sabe quando fazer uma pausa e refletir e deixa os fatos liderarem o caminho. É assim que se mantém no controlo e aumenta os seus investimentos P2P.

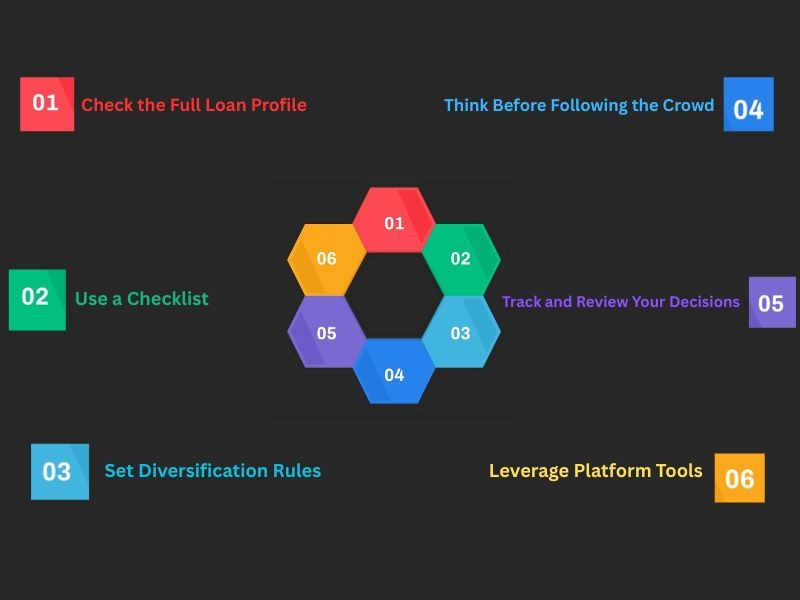

Como Evitar As Armadilhas Cognitivas

É um desafio evitar preconceitos emocionais nas decisões de empréstimo peer-to-peer em tempo real. Mesmo aqueles que estão cientes deles ainda enfrentam desafios, uma vez que esses atalhos mentais muitas vezes influenciam as nossas escolhas sem que percebamos.

Estas dicas comprovadas podem mantê-lo lúcido para navegar pelas armadilhas cognitivas comuns:

Consulte o Perfil Completo do Empréstimo

A taxa de juro é apenas uma parte da equação. Vá mais longe e reveja a pontuação de crédito e o status de emprego do mutuário. Tomará melhores decisões depois de ter uma visão completa.

Use uma lista de verificação antes de investir

Uma lista de verificação consistente irá forçá-lo a avaliar cada empréstimo de forma justa. Deve incluir indicadores como termos de empréstimo, classificação de risco e percentagem de retorno. Além disso, verifique o histórico do mutuário para fundamentar suas decisões.

Definir Regras de Diversificação

Há anos que fomos avisados sobre colocar todos os ovos no mesmo cesto. Os investidores experientes em empréstimos P2P nunca colocam muito dinheiro num tipo de empréstimo. Em vez disso, estabelecem limites rígidos por empréstimo e cumprem os mesmos.

Pense antes de seguir a multidão

Tire um momento em que um empréstimo é financiado rapidamente. Está convencido pelos detalhes do empréstimo ou apenas pela atividade? Encontrar espaço para pensar de forma independente.

Acompanhe e Reveja as Suas Decisões

Mantenha um registo simples do porquê de escolher cada empréstimo. Vais detectar padrões no teu pensamento ao longo do tempo.

Equilibrando Emoção e Lógica na Gestão de Portfólio

Uma carteira de crédito P2P bem gerida vai além dos números. Deve saber quando ignorar o seu coração e ouvir a sua cabeça. As emoções podem empurrá-lo para decisões arriscadas ou apressadas, mas a lógica ajuda-o a manter-se no caminho certo. No entanto, não pode ignorar completamente as emoções, pois pode experimentar o burnout.

A chave é o equilíbrio. Use a lógica para construir a sua estratégia, mas também verifique com as suas emoções. Faça uma pausa antes de fazer alterações se estiver a sentir-se ansioso e verifique novamente a sua decisão com os factos se estiver demasiado animado. Segue-se a um calendário de revisões para reduzir as reações instintivos. Além disso, anote as suas decisões e os seus resultados para aprender com o seu comportamento. Vai construir um portefólio inteligente que é emocionalmente equilibrado ao longo do tempo.

Quer uma plataforma que o ajude a investir com clareza — não com caos? 8lends é uma plataforma suíça de empréstimos peer-to-peer que combina retornos fortes com ferramentas transparentes e sensíveis ao comportamento para investimentos mais inteligentes.