Wie Emotionen die Kreditauswahl beeinflussen

Es ist leicht zu glauben, dass Sie bei der Auswahl der Kredite, in die Sie investieren möchten, Logik verwenden. In den meisten Fällen leiten Emotionen die Entscheidung jedoch leise. Die Geschichte oder sogar das Foto eines Kreditnehmers können ein auf Mitgefühl beruhendes Vertrauen schaffen, das dazu führt, dass Sie echte Risiken übersehen. In ähnlicher Weise fühlen Sie sich möglicherweise mit jemandem verbunden, der verantwortungsbewusst klingt, dessen Kreditwürdigkeit jedoch etwas anderes aussagt.

Wir verwenden ein Beispiel. Kredit A bietet eine Rendite von 16%, birgt aber ein Ausfallrisiko von 30%. Darlehen B bietet eine Rendite von 8% bei einer Ausfallwahrscheinlichkeit von nur 2%. Welches wirst du wählen?

Viele Anleger werden sich aufgrund der hohen Rendite für Ersteres entscheiden. Sie werden die Tatsache ignorieren, dass das Risiko weitaus größer ist. Gier trübt die Zahlen. Angenommen, Sie hatten in der Vergangenheit schlechte Erfahrungen mit einem ähnlichen Kredit gemacht. Möglicherweise vermeiden Sie die solide Rückzahlungshistorie von Darlehen C, da sie Sie an diesen Verlust erinnert. Ihre Angst lässt Sie diese Option trotz ihrer Rückzahlungsrate von 90% übersehen.

Die Tatsache, dass Hunderte von Menschen Darlehen D finanzieren, gibt Ihnen das Gefühl, dass dies trotz der schwachen Finanzen des Kreditnehmers eine gute Wahl sein muss. Das ist Emotion.

Die emotionale Achterbahnfahrt des P2P-Investierens

Eine Peer-to-Peer-Kreditinvestition (P2P) sollte über die Zahlen hinausgehen, um die Höhen und Tiefen menschlicher Emotionen zu bewältigen. Das Versprechen hoher Renditen kann aufregend sein, aber auch die Angst, Ihr Kapital zu verlieren. Diese emotionalen Schwankungen werden erwartet.

Erfolgreiche P2P-Kreditinvestoren erkennen die inneren Kräfte, die im Spiel sind. Die folgenden Schlüsselgefühle prägen Ihr Anlageverhalten:

Gier

Die Versuchung hoher Renditen kann sich in dem Moment einschleichen, in dem Sie auf einer P2P-Kreditplattform eine zweistellige Rendite sehen. Sie sollten höhere Renditen anstreben und dabei möglicherweise Warnsignale ignorieren.

Zum Beispiel kann das Versprechen einer Rendite von 15% Sie vor hohen Ausfallrisiken blind machen. Ein Kredit mit einer Rendite von 15% bei einer Verlustrate von 12% macht nur 3% aus. Sie müssen erkennen, wann aus Ehrgeiz rücksichtsloser Optimismus wird.

Furcht

Wirtschaftliche Abschwünge oder negative Nachrichten über eine Plattform können Angst auslösen. Selbst ein Rückgang von 2% kann zu Panikverkäufen führen. Möglicherweise steigen Sie bei 980 USD aus einer Investition von 1.000 USD aus. Das bedeutet, dass Sie Verluste einstecken und eine mögliche Erholung von 1.080 USD verpassen.

Angst hat dazu geführt, dass sich Anleger frühzeitig zurückziehen und Erholungsmöglichkeiten verpasst haben. Einige vermeiden es am Ende ganz, zu investieren.

Bestätigungsfehler

Diese Voreingenommenheit tritt ein, sobald Sie sich eine Überzeugung über eine P2P-Plattform oder -Strategie gebildet haben. Sie werden anfangen, nach Beweisen zu suchen, die Ihren Standpunkt stützen, und alles zu ignorieren, was dem widerspricht.

Es ist leicht, Anzeichen eines Kreditnehmerrisikos zu übersehen, wenn Sie glauben, dass sich hochverzinsliche Kredite immer lohnen. Bleiben Sie objektiv und hinterfragen Sie Ihre Annahmen, um datengestützte Anlageentscheidungen zu treffen.

Verlustaversion

Verluste fühlen sich bei P2P-Krediten schlimmer an als Gewinne. Dieses Phänomen resultiert aus der starken Voreingenommenheit, die dazu führt, dass Sie Verluste mehr fürchten als Gewinne bewerten.

Verlustaversion kann dazu führen, dass Anleger auf kleine Rückschläge überreagieren. Manche werden nach einer negativen Erfahrung übermäßig vorsichtig. Am Ende investieren sie zu wenig und wenden schlechte Diversifikationstechniken an.

Selbstüberschätzung

Viele Anleger glauben, dass sie einen faulen Kredit erkennen oder aufgrund von Bauchgefühl oder einigen Erfolgen in der Vergangenheit nur Gewinner auswählen können. Aber der Gedanke, dass Sie Plattformen überlisten können, führt zu riskanten Wetten.

Wenn Sie beispielsweise fünf hochverzinsliche Kredite auswählen und zwei verlieren, führt dies zu einer Ausfallrate von 40%. Vermeiden Sie diese gefährliche Illusion der Kontrolle.

Voreingenommenheit nach Aktualität

Diese Voreingenommenheit könnte Sie zu der Annahme verleiten, dass eine Kreditart oder Plattform, die sich in letzter Zeit gut entwickelt hat, dies auch weiterhin tun wird. Kurzfristiges Denken hat Anleger dazu veranlasst, früheren Gewinnern hinterherzujagen, aber die P2P-Märkte sind von Natur aus volatil. Was letzten Monat funktioniert hat, funktioniert jetzt vielleicht nicht mehr.

Sie sollten sich nicht zu sehr auf die aktuelle Leistung verlassen, da dies zu schlecht getimten Einträgen führen kann. Zoomen Sie stattdessen heraus und beurteilen Sie Trends über längere Zeiträume.

Deshalb intelligente Plattformen wie 8lends sind darauf ausgelegt, Anleger über Emotionen hinweg zu begleiten. 8lends verwendet fortschrittliche Kreditmodelle und Performance-Analysen in Echtzeit, sodass Sie nicht raten müssen — oder sich auf Ihr Bauchgefühl verlassen müssen. Egal, ob Sie sich Sorgen über das Herdenverhalten oder Neuheitsfallen machen, 8lends hilft Ihnen, fundiertere Entscheidungen auf der Grundlage von Fakten und nicht anhand von Gefühlen zu treffen.

Herdenmentalität

Kredit D im vorherigen Abschnitt ist ein perfekter Fall von Herdenmentalität. Das Wissen, dass Tausende von Anlegern ein Darlehen von 8% finanzieren, kann Sie überzeugen, obwohl das Investitionsprojekt eine Ausfallrate von 10% hat. Dieses Unternehmen wird wahrscheinlich eine Rendite von 2% erzielen.

Darüber hinaus kann es zu überbewerteten Krediten und Plattformblasen führen, wenn man der Masse folgt. Sie werden auch ungeprüften Risiken ausgesetzt sein.

Verankerung

Es ist möglich, dass die erste Zahl, die Sie sehen, in Ihrem Gedächtnis bleibt und alle zukünftigen Entscheidungen beeinflusst. Nehmen wir das Beispiel eines Investitionsprojekts mit einer erwarteten Rendite von 15%. Ihre Erwartungen bleiben an dieser ursprünglichen Zahl gebunden, auch wenn sich die Bedingungen ändern.

Diese Voreingenommenheit kann dazu führen, dass Sie aktualisierte Risikoprofile übersehen. Sie könnten sich auch weigern, Ihre Strategie anzupassen.

Risikowahrnehmung im Vergleich zum tatsächlichen Risiko bei P2P-Krediten

Was Sie als riskante P2P-Kreditmöglichkeit betrachten, ist nicht immer das, was tatsächlich riskant ist. Diese Lücke hat viele P2P-Investoren gekostet.

Wahrnehmung versus Realität in der strategischen Risikovorsorge. Quelle: BCG-Umfrage zu strategischem Risiko und Resilienz

Jeder Investor würde ein Darlehen mit einer Rendite von 15% als einmalige Gelegenheit betrachten. Aber Sie könnten es mit einem Kreditnehmer mit einer wackeligen Kredithistorie zu tun haben. In der Zwischenzeit sieht ein Darlehen von 6% langweilig aus. Es könnte jedoch zuverlässige Zahlungen bieten. Das Problem ist, dass unsere Gefühle oft lauter sprechen als die Fakten.

Unser Gehirn ist darauf ausgelegt, auf Emotionen wie Angst und Aufregung zu reagieren. Eine verspätete Zahlung könnte Sie von einer ganzen Kategorie von Krediten abschrecken. Ein paar schnelle Siege könnten Sie zu selbstbewusst machen. Und es ist leicht zu vergessen, dass etwas, das wie eine sichere Wette aussieht, ein riskantes Glücksspiel sein kann, wenn alle anderen Geld zu verdienen scheinen.

Anleger, die die tatsächlichen Risiken verstehen, neigen weniger dazu, auf Illusionen hereinzufallen. Hören Sie also auf zu raten und schauen Sie sich die Zahlen an. Je mehr Sie sich auf echte Beweise verlassen, desto besser sind Ihre Chancen, langfristige Gewinne zu erzielen.

Aufbau eines rationalen Ansatzes für P2P-Investitionen

Sie benötigen mehr als nur den Wunsch nach guten Renditen, um bei der P2P-Kreditvergabe erfolgreich zu sein. Diese Investition erfordert einen ruhigen, rationalen Ansatz. Emotionale Entscheidungen führen oft zu schlechten Ergebnissen. Ein kluger Investor lernt, Daten zu vertrauen und einem Plan zu folgen. Sie bleiben auch dann stabil, wenn sich der Markt verändert.

Ansätze zur strategischen Entscheidungsfindung

Sie benötigen eine Leitstruktur, setzen Sie sich also zunächst klare Ziele. Investieren Sie für ein stetiges monatliches Einkommen oder ein langfristiges Wachstum? Ein klares Ziel hilft Ihnen dabei, eine passende Strategie zu entwickeln. Verwenden Sie Filter, um Kredite ins Visier zu nehmen, die Ihrem Risikoniveau entsprechen, und diversifizieren Sie, um die Auswirkungen eines Zahlungsausfalls zu verringern.

Versierte Anleger vermeiden es, ihre Konten zu oft zu überprüfen. Häufige Updates führen oft zu emotionalen Reaktionen. Dies gilt insbesondere bei Abschwüngen. Legen Sie stattdessen regelmäßige Überprüfungszeiten fest, um Ihr Portfolio anzupassen oder neu auszubalancieren. Es ist wichtig, dass Sie Ihre Entscheidungen und Ergebnisse kontinuierlich verfolgen. Sie möchten emotionale Gewohnheiten erkennen. Je mehr Sie aus Ihrem Verhalten lernen, desto besser werden Ihre zukünftigen Entscheidungen sein.

Eine rationale Denkweise ignoriert Gefühle nicht. Sie weiß, wann sie innehalten und nachdenken muss, und lässt sich von Fakten leiten. So behalten Sie die Kontrolle und steigern Ihre P2P-Investitionen.

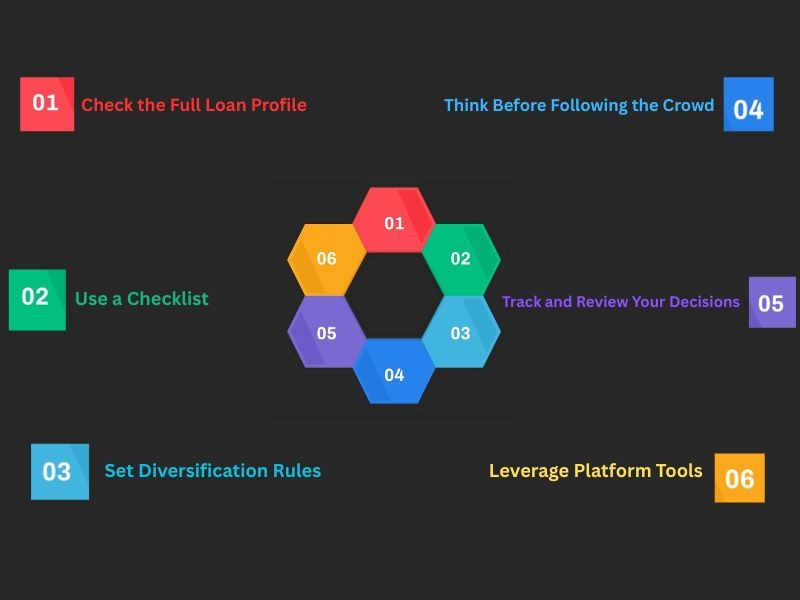

So vermeiden Sie die kognitiven Fallen

Es ist schwierig, emotionale Vorurteile bei Peer-to-Peer-Kreditentscheidungen in Echtzeit zu vermeiden. Selbst diejenigen, die sich ihrer bewusst sind, stehen immer noch vor Herausforderungen, da diese mentalen Abkürzungen unsere Entscheidungen oft beeinflussen, ohne dass wir es merken.

Diese bewährten Tipps können Ihnen helfen, einen klaren Kopf zu behalten, um die häufigsten kognitiven Fallen zu umgehen:

Überprüfen Sie das vollständige Kreditprofil

Der Zinssatz ist nur ein Teil der Gleichung. Gehen Sie noch weiter und überprüfen Sie die Kreditwürdigkeit und den Beschäftigungsstatus des Kreditnehmers. Sobald Sie einen vollständigen Überblick haben, werden Sie bessere Entscheidungen treffen.

Verwenden Sie eine Checkliste, bevor Sie investieren

Eine konsistente Checkliste zwingt Sie dazu, jedes Darlehen fair zu bewerten. Es sollte Indikatoren wie Kreditbedingungen, Risikobewertung und Renditeprozentsatz enthalten. Überprüfen Sie auch den Hintergrund des Kreditnehmers, um Ihre Entscheidungen zu begründen.

Legen Sie Diversifikationsregeln fest

Wir werden seit Jahren davor gewarnt, alle Eier in einen Korb zu legen. Erfahrene P2P-Kreditinvestoren investieren niemals zu viel Geld in eine Kreditart. Stattdessen legen sie strenge Grenzwerte pro Kredit fest und halten sich an diese.

Denke nach, bevor du der Masse folgst

Nehmen Sie sich einen Moment Zeit, wenn ein Kredit schnell finanziert wird. Sind Sie von den Kreditdetails oder nur von der Aktivität überzeugt? Finden Sie Raum, um unabhängig zu denken.

Verfolgen und überprüfen Sie Ihre Entscheidungen

Notieren Sie einfach, warum Sie sich für jedes Darlehen entschieden haben. Im Laufe der Zeit werden Sie Muster in Ihrem Denken erkennen.

Balance zwischen Emotionen und Logik im Portfoliomanagement

Ein gut verwaltetes P2P-Kreditportfolio geht über die Zahlen hinaus. Du musst wissen, wann du dein Herz ignorieren und auf deinen Kopf hören musst. Emotionen können Sie zu riskanten oder überstürzten Entscheidungen drängen, aber Logik hilft Ihnen, auf dem richtigen Weg zu bleiben. Sie können Emotionen jedoch nicht vollständig ignorieren, da Sie sonst einen Burnout erleben könnten.

Der Schlüssel ist Ausgewogenheit. Nutze Logik, um deine Strategie zu entwickeln, aber überprüfe auch deine Emotionen. Machen Sie eine Pause, bevor Sie Änderungen vornehmen, wenn Sie sich ängstlich fühlen, und überprüfen Sie Ihre Entscheidung anhand der Fakten, wenn Sie übermäßig aufgeregt sind. Halten Sie sich an einen Zeitplan für Bewertungen, um reflexartige Reaktionen zu vermeiden. Machen Sie sich außerdem Notizen zu Ihren Entscheidungen und deren Ergebnissen, um aus Ihrem Verhalten zu lernen. Sie werden ein intelligentes Portfolio aufbauen, das im Laufe der Zeit emotional ausgewogen ist.

Wünschen Sie sich eine Plattform, die Ihnen hilft, klar zu investieren — nicht chaotisch? 8lends ist eine Schweizer Peer-to-Peer-Kreditplattform, die starke Renditen mit transparenten, verhaltensbewussten Tools für intelligenteres Investieren kombiniert.