Comment les émotions influencent le choix du prêt

Il est facile de penser que vous faites preuve de logique lorsque vous choisissez les prêts dans lesquels investir. Mais les émotions guident discrètement la décision dans la plupart des cas. L'histoire ou même la photo d'un emprunteur peuvent créer une relation de confiance fondée sur la sympathie qui vous fait oublier les risques réels. De même, vous pourriez vous sentir connecté à quelqu'un qui semble responsable, mais sa cote de solvabilité indique le contraire.

Nous allons utiliser un exemple. Le prêt A offre un rendement de 16 % mais comporte un risque de défaut de 30 %. Le prêt B offre un rendement de 8 % avec seulement 2 % de chances de défaut. Lequel allez-vous choisir ?

De nombreux investisseurs choisiront la première option en raison de son rendement élevé. Ils vont ignorer le fait que le risque est bien plus grand. La cupidité obscurcit les chiffres. Supposons que vous ayez eu une mauvaise expérience avec un prêt similaire dans le passé. Vous pourriez éviter le solide historique de remboursement du prêt C, car il vous rappelle cette perte. Votre crainte vous fait oublier cette option, malgré son taux de remboursement de 90 %.

Le fait que des centaines de personnes financent le prêt D vous donne l'impression que ce doit être un bon choix malgré les difficultés financières de l'emprunteur. C'est de l'émotion.

Les montagnes russes émotionnelles de l'investissement P2P

Un investissement sous forme de prêt entre particuliers (P2P) doit aller au-delà des chiffres pour faire face aux hauts et aux bas des émotions humaines. La promesse de rendements élevés peut être excitante, mais l'angoisse de perdre votre capital l'est tout autant. Ces fluctuations émotionnelles sont attendues.

Les investisseurs qui réussissent dans le domaine des prêts P2P reconnaissent les forces intérieures en jeu. Les émotions clés suivantes façonnent votre comportement d'investissement :

Cupidité

La tentation des rendements élevés peut se faire sentir dès que vous constatez un taux de rendement à deux chiffres sur une plateforme de prêt P2P. Vous voudrez rechercher des rendements plus élevés, en ignorant éventuellement les signes avant-coureurs.

Par exemple, la promesse de rendements de 15 % peut vous faire oublier les risques de défaut élevés. Un prêt avec un rendement de 15 % avec un taux de perte de 12 % ne rapporte que 3 %. Vous devez savoir quand l'ambition se transforme en optimisme téméraire.

Peur

Les ralentissements économiques ou les nouvelles négatives concernant une plateforme peuvent faire peur. Même une baisse de 2 % peut provoquer des ventes de panique. Vous pourriez vous retrouver à 980$ sur un investissement de 1 000$. Cela signifie que vous bloquerez les pertes et manquerez un éventuel recouvrement de 1 080$.

La peur a poussé les investisseurs à se retirer plus tôt et à rater des opportunités de reprise. Certains finissent par éviter complètement d'investir.

Biais de confirmation

Ce biais apparaît une fois que vous vous êtes fait une idée d'une plateforme ou d'une stratégie P2P. Vous commencerez à rechercher des preuves qui soutiennent votre point de vue et à ignorer tout ce qui le contredit.

Il est facile d'ignorer les signes de risque pour les emprunteurs si vous pensez que les prêts à haut rendement en valent toujours la peine. Restez objectif et remettez en question vos hypothèses pour prendre des décisions d'investissement fondées sur des données.

Aversion aux pertes

Dans le domaine des prêts P2P, les pertes sont plus agréables que les gains. Ce phénomène résulte d'un puissant biais qui vous fait craindre les pertes plus que vous ne valorisez les gains.

L'aversion aux pertes peut amener les investisseurs à réagir de manière excessive à de petits revers. Certains deviennent trop prudents après une expérience négative. Ils finissent par sous-investir et adopter de mauvaises techniques de diversification.

Un excès de confiance

De nombreux investisseurs pensent qu'ils peuvent détecter un prêt douteux ou choisir uniquement les gagnants en fonction de leur intuition ou de quelques succès antérieurs. Mais l'idée que vous pouvez déjouer les plateformes entraîne des paris risqués.

Par exemple, le fait de sélectionner cinq prêts à haut rendement et d'en perdre deux entraîne un taux de défaut de 40 %. Évitez cette dangereuse illusion de contrôle.

Biais de récence

Ce biais peut vous faire croire qu'un type de prêt ou une plateforme qui a récemment enregistré de bons résultats continuera de le faire. La vision à court terme a amené les investisseurs à rechercher les anciens gagnants, mais les marchés P2P sont intrinsèquement volatils. Ce qui a fonctionné le mois dernier pourrait ne pas fonctionner aujourd'hui.

Il ne faut pas trop se fier aux performances récentes, car cela peut entraîner des inscriptions mal chronométrées. Faites plutôt un zoom arrière et évaluez les tendances sur de plus longues périodes.

C'est pourquoi des plateformes intelligentes comme 8lends sont conçus pour guider les investisseurs au-delà de leurs émotions. 8lends utilise des modèles de crédit avancés et des analyses de performance en temps réel pour que vous n'ayez pas à deviner ou à vous fier à votre intuition. Que vous soyez préoccupé par le comportement du troupeau ou par les pièges de récence, 8lends vous aide à prendre des décisions plus précises en vous basant sur des faits et non sur des sentiments.

Mentalité de troupeau

Le prêt D de la section précédente est un parfait exemple de mentalité de troupeau. Le fait de savoir que des milliers d'investisseurs financent un prêt de 8 % peut vous convaincre, même si le projet d'investissement présente un taux de défaut de 10 %. Cette entreprise est susceptible de générer un rendement de 2 %.

De plus, suivre la foule peut entraîner une surévaluation des prêts et des bulles sur les plateformes. Vous serez également exposé à des risques non vérifiés.

Ancrage

Il est possible que le premier chiffre que vous voyez reste gravé dans votre esprit et influence toutes vos décisions futures. Prenons l'exemple d'un projet d'investissement dont le rendement attendu est de 15 %. Vos attentes restent liées à ce chiffre initial même lorsque les conditions changent.

Ce biais peut vous faire oublier les profils de risque mis à jour. Vous pourriez également refuser d'ajuster votre stratégie.

Perception du risque par rapport au risque réel dans le domaine des prêts P2P

Ce que vous considérez comme une opportunité de prêt P2P risquée n'est pas toujours réellement risqué. Cet écart a coûté cher à de nombreux investisseurs P2P.

La perception et la réalité dans la préparation stratégique aux risques. Source : enquête stratégique du BCG sur les risques et la résilience

Tout investisseur considérerait un prêt offrant un rendement de 15 % comme une opportunité en or. Mais vous pourriez avoir affaire à un emprunteur dont les antécédents de crédit sont précaires. En attendant, un prêt de 6 % semble ennuyeux. Mais il pourrait offrir des paiements fiables. Le problème, c'est que nos sentiments sont souvent plus éloquents que les faits.

Notre cerveau est programmé pour réagir à des émotions telles que la peur et l'excitation. Un seul retard de paiement peut vous faire fuir toute une catégorie de prêts. Quelques victoires rapides peuvent vous rendre trop confiant. Et il est facile d'oublier que ce qui semble être une valeur sûre peut être un pari risqué alors que tout le monde semble en tirer profit.

Les investisseurs qui comprennent les risques réels sont moins susceptibles de se faire des illusions. Alors arrêtez de deviner et commencez à regarder les chiffres. Plus vous vous fiez à des preuves réelles, meilleures sont vos chances de réaliser des gains à long terme.

Élaboration d'une approche rationnelle de l'investissement P2P

Il ne suffit pas de vouloir obtenir de bons rendements pour réussir dans le domaine des prêts P2P. Cet investissement nécessite une approche calme et rationnelle. Les décisions émotionnelles mènent souvent à de mauvais résultats. Un investisseur avisé apprend à se fier aux données et à suivre un plan. Ils restent également stables même lorsque le marché évolue.

Approches de la prise de décisions stratégiques

Vous avez besoin d'une structure directrice, alors commencez par définir des objectifs clairs. Investissez-vous pour obtenir un revenu mensuel stable ou une croissance à long terme ? Un objectif clair vous aidera à élaborer une stratégie adaptée. Utilisez des filtres pour cibler les prêts qui correspondent à votre niveau de risque et diversifiez-vous afin de réduire l'impact de tout défaut de paiement.

Les investisseurs avertis évitent de consulter leurs comptes trop souvent. Les mises à jour fréquentes entraînent souvent des réactions émotionnelles. Cela est particulièrement vrai en période de ralentissement. Fixez plutôt des périodes de révision régulières pour ajuster ou rééquilibrer votre portefeuille. Il est essentiel de suivre en permanence vos décisions et vos résultats. Vous voulez identifier les habitudes émotionnelles. Plus vous apprendrez de votre comportement, meilleures seront vos décisions futures.

Un état d'esprit rationnel n'ignore pas les sentiments. Il sait quand il faut faire une pause et réfléchir et laisse les faits montrer la voie. C'est ainsi que vous gardez le contrôle et augmentez vos investissements P2P.

Comment éviter les pièges cognitifs

Il est difficile d'éviter les biais émotionnels dans les décisions de prêt entre particuliers en temps réel. Même ceux qui en sont conscients font face à des défis, car ces raccourcis mentaux influencent souvent nos choix sans que nous nous en rendions compte.

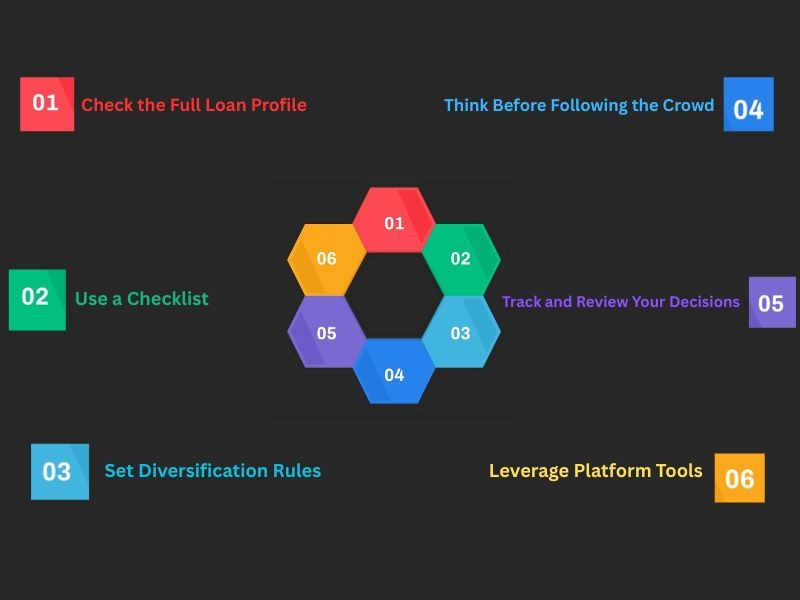

Ces conseils éprouvés peuvent vous aider à surmonter les pièges cognitifs les plus courants :

Consultez le profil complet du prêt

Le taux d'intérêt n'est qu'une partie de l'équation. Allez plus loin et examinez la cote de solvabilité et la situation professionnelle de l'emprunteur. Vous prendrez de meilleures décisions une fois que vous aurez une vue d'ensemble.

Utilisez une liste de contrôle avant d'investir

Une liste de contrôle cohérente vous obligera à évaluer chaque prêt de manière équitable. Il doit inclure des indicateurs tels que les conditions du prêt, la cote de risque et le pourcentage de rendement. Vérifiez également les antécédents de l'emprunteur pour fonder vos décisions.

Définissez des règles de diversification

Cela fait des années qu'on nous met en garde contre le fait de mettre tous les œufs dans le même panier. Les investisseurs avertis en matière de prêts P2P n'investissent jamais trop d'argent dans un type de prêt. Au lieu de cela, ils fixent des limites strictes par prêt et s'y tiennent.

Réfléchissez avant de suivre la foule

Prenez un moment lorsqu'un prêt est rapidement financé. Êtes-vous convaincu par les détails du prêt ou simplement par l'activité ? Trouvez un espace pour penser de manière indépendante.

Suivez et révisez vos décisions

Conservez une trace simple des raisons pour lesquelles vous avez choisi chaque prêt. Au fil du temps, vous remarquerez des tendances dans votre façon de penser.

Équilibrer les émotions et la logique dans la gestion de portefeuille

Un portefeuille de prêts P2P bien géré va au-delà des chiffres. Vous devez savoir quand ignorer votre cœur et écouter votre tête. Les émotions peuvent vous pousser à prendre des décisions risquées ou précipitées, mais la logique vous aide à rester sur la bonne voie. Cependant, vous ne pouvez pas ignorer complètement les émotions, car vous pourriez être victime d'épuisement professionnel.

La clé, c'est l'équilibre. Utilisez la logique pour élaborer votre stratégie, mais tenez également compte de vos émotions. Faites une pause avant d'apporter des changements si vous vous sentez anxieux, et vérifiez votre décision à la lumière des faits si vous êtes trop enthousiaste. Respectez un calendrier d'examens afin de réduire les réactions instinctives. Prenez également des notes sur vos décisions et leurs résultats pour tirer des leçons de votre comportement. Vous créerez un portefeuille intelligent qui sera équilibré sur le plan émotionnel au fil du temps.

Vous recherchez une plateforme qui vous aide à investir en toute clarté, et non dans le chaos ? 8lends est une plateforme suisse de prêt entre particuliers qui associe des rendements élevés à des outils transparents et adaptés aux comportements pour investir plus intelligemment.