Cómo influyen las emociones en la selección de préstamos

Es fácil pensar que estás usando la lógica a la hora de elegir en qué préstamos invertir. Sin embargo, las emociones guían discretamente la decisión en la mayoría de los casos. La historia o incluso la foto de un prestatario pueden crear una confianza basada en la simpatía y hacer que pases por alto los riesgos reales. Del mismo modo, es posible que te sientas conectado con alguien que parece responsable, pero su calificación crediticia diga lo contrario.

Usaremos un ejemplo. El préstamo A ofrece una rentabilidad del 16%, pero conlleva un riesgo de incumplimiento del 30%. El préstamo B ofrece una rentabilidad del 8% con solo un 2% de probabilidades de incumplimiento. ¿Cuál elegirás?

Muchos inversores elegirán el primero debido a la alta rentabilidad. Ignorarán el hecho de que el riesgo es mucho mayor. La codicia nubla los números. Supongamos que ha tenido una mala experiencia con un préstamo similar en el pasado. Podrías evitar el sólido historial de pagos del Préstamo C porque te recuerda esa pérdida. Su miedo hace que pase por alto esta opción, incluso con su tasa de reembolso del 90%.

El hecho de que cientos de personas financien el Préstamo D le hace sentir que debe ser una buena opción a pesar de la debilidad financiera del prestatario. Eso es emoción.

La montaña rusa emocional de la inversión P2P

Una inversión en préstamos entre pares (P2P) debe mirar más allá de las cifras para sortear los altibajos de las emociones humanas. La promesa de una alta rentabilidad puede resultar emocionante, pero también lo es la ansiedad de perder su capital. Se esperan estos cambios emocionales.

Los inversores exitosos en préstamos P2P reconocen las fuerzas internas en juego. Las siguientes emociones clave dan forma a su comportamiento de inversión:

Codicia

La tentación de obtener altas rentabilidades puede colarse en el momento en que veas una tasa de rentabilidad de dos dígitos en una plataforma de préstamos P2P. Querrás perseguir rentabilidades más altas, ignorando potencialmente las señales de advertencia.

Por ejemplo, la promesa de una rentabilidad del 15% puede impedirle ver los altos riesgos de incumplimiento. Un préstamo con un rendimiento del 15% con una tasa de pérdida del 12% solo arroja un 3%. Hay que reconocer cuándo la ambición se convierte en un optimismo temerario.

Miedo

Las recesiones económicas o las noticias negativas sobre una plataforma pueden causar miedo. Incluso una caída del 2% puede provocar pánico en las ventas. Es posible que salgas de una inversión de 1000$ con 980$. Esto significa que acumulará las pérdidas y perderá una posible recuperación de 1.080$.

El miedo ha provocado que los inversores se retiren anticipadamente y pierdan oportunidades de recuperación. Algunos terminan evitando invertir por completo.

Sesgo de confirmación

Este sesgo se activa una vez que te has formado una idea sobre una plataforma o estrategia P2P. Empezarás a buscar pruebas que respalden tu punto de vista e ignorarás cualquier cosa que lo contradiga.

Es fácil pasar por alto las señales de riesgo del prestatario si cree que los préstamos de alto rendimiento siempre valen la pena. Mantén la objetividad y desafía tus suposiciones para tomar decisiones de inversión basadas en datos.

Aversión a las pérdidas

Las pérdidas se sienten peor que las ganancias en los préstamos P2P. Este fenómeno es el resultado de un poderoso sesgo que hace que temas las pérdidas más de lo que valoras las ganancias.

La aversión a las pérdidas puede provocar que los inversores reaccionen de forma exagerada ante pequeños reveses. Algunos se vuelven demasiado cautelosos después de una experiencia negativa. Acaban invirtiendo lo suficiente y adoptando técnicas de diversificación deficientes.

Exceso de confianza

Muchos inversores creen que pueden detectar un préstamo incobrable o elegir solo a los ganadores basándose en su instinto o en algunos éxitos del pasado. Pero la idea de que se puede ser más astuto que las plataformas lleva a hacer apuestas arriesgadas.

Por ejemplo, seleccionar cinco préstamos de alto rendimiento y perder dos da como resultado una tasa de morosidad del 40%. Evita esta peligrosa ilusión de control.

Sesgo reciente

Este sesgo puede llevarlo a creer que un tipo de préstamo o una plataforma que recientemente ha tenido un buen desempeño seguirá haciéndolo. Pensar a corto plazo ha llevado a los inversores a perseguir a los ganadores del pasado, pero los mercados P2P son intrínsecamente volátiles. Lo que funcionó el mes pasado puede que no funcione ahora.

No debes confiar demasiado en el rendimiento reciente, ya que puede resultar en entradas mal cronometradas. En su lugar, aléjese y evalúe las tendencias durante períodos más largos.

Es por eso que las plataformas inteligentes como 8lends están diseñados para guiar a los inversores más allá de las emociones. 8lends utiliza modelos crediticios avanzados y análisis de rendimiento en tiempo real para que no tengas que adivinar ni confiar en tus instintos. Ya sea que te preocupe el comportamiento de los rebaños o las trampas recientes, 8lends te ayuda a tomar decisiones más acertadas teniendo en cuenta los hechos, no los sentimientos.

Mentalidad manada

El préstamo D de la sección anterior es un caso perfecto de mentalidad de rebaño. Saber que miles de inversores financian un préstamo del 8% puede convencerlo, a pesar de que el proyecto de inversión tiene una tasa de morosidad del 10%. Es probable que esta empresa genere una rentabilidad del 2%.

Además, seguir a la multitud puede provocar préstamos sobrevalorados y burbujas de plataformas. También te expondrás a riesgos no verificados.

Anclaje

Es posible que el primer número que veas se quede en tu mente e influya en todas las decisiones futuras. Tomemos el ejemplo de un proyecto de inversión con una rentabilidad esperada del 15%. Sus expectativas permanecen atadas a esa cifra inicial, incluso cuando las condiciones cambian.

Este sesgo puede hacer que pase por alto los perfiles de riesgo actualizados. También puede negarse a ajustar su estrategia.

La percepción del riesgo frente al riesgo real en los préstamos P2P

Lo que consideras una oportunidad de préstamo P2P arriesgada no siempre es lo que realmente es arriesgado. Esa brecha ha costado a muchos inversores P2P.

Percepción versus realidad en la preparación estratégica ante los riesgos. Fuente: Encuesta de riesgo estratégico y resiliencia de BCG

Cualquier inversor consideraría un préstamo que ofrezca una rentabilidad del 15% como una oportunidad de oro. Pero podría tratarse de un prestatario con un historial crediticio inestable. Mientras tanto, un préstamo del 6% parece aburrido. Pero podría ofrecer pagos confiables. El problema es que nuestros sentimientos a menudo hablan más fuerte que los hechos.

Nuestros cerebros están programados para reaccionar ante emociones como el miedo y la emoción. Un pago atrasado puede asustarlo y alejarlo de toda una categoría de préstamos. Unas pocas victorias rápidas pueden hacer que te sientas demasiado confiado. Y es fácil olvidar que lo que parece una apuesta segura puede ser una apuesta arriesgada cuando todos los demás parecen estar sacando provecho.

Los inversores que entienden los riesgos reales tienen menos probabilidades de caer en ilusiones. Así que deja de adivinar y empieza a mirar las cifras. Cuanto más confíe en la evidencia real, mayores serán sus posibilidades de obtener ganancias a largo plazo.

Construyendo un enfoque racional para la inversión P2P

Necesitas algo más que un deseo de obtener buenos beneficios para tener éxito en los préstamos P2P. Esta inversión requiere un enfoque tranquilo y racional. Las decisiones emocionales a menudo conducen a malos resultados. Un inversor inteligente aprende a confiar en los datos y a seguir un plan. También se mantienen estables incluso cuando el mercado cambia.

Enfoques para la toma de decisiones estratégicas

Necesitas una estructura que te guíe, así que empieza por establecer objetivos claros. ¿Está invirtiendo para obtener ingresos mensuales estables o para crecer a largo plazo? Un objetivo claro te ayudará a crear una estrategia adecuada. Usa filtros para seleccionar los préstamos que se ajusten a tu nivel de riesgo y diversifícalos para reducir el impacto de cualquier incumplimiento.

Los inversores inteligentes evitan revisar sus cuentas con demasiada frecuencia. Las actualizaciones frecuentes suelen provocar reacciones emocionales. Esto es particularmente cierto durante las recesiones. En su lugar, establezca tiempos de revisión periódicos para ajustar o reequilibrar su cartera. Es fundamental hacer un seguimiento continuo de tus decisiones y resultados. Quieres detectar los hábitos emocionales. Cuanto más aprenda de su comportamiento, mejores serán sus decisiones futuras.

Una mentalidad racional no ignora los sentimientos. Sabe cuándo hacer una pausa y reflexionar y deja que los hechos guíen el camino. Así es como mantienes el control y haces crecer tus inversiones en P2P.

Cómo evitar las trampas cognitivas

Es difícil evitar los sesgos emocionales en las decisiones de préstamos entre pares en tiempo real. Incluso quienes son conscientes de ellos siguen enfrentándose a desafíos, ya que estos atajos mentales a menudo influyen en nuestras decisiones sin que nos demos cuenta.

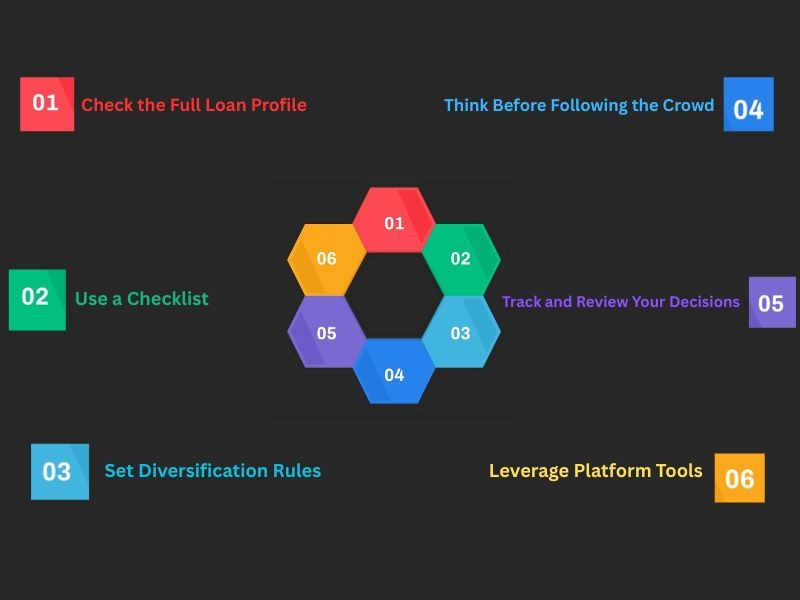

Estos consejos comprobados pueden mantenerte lúcido para sortear las trampas cognitivas más comunes:

Consulta el perfil completo del préstamo

La tasa de interés es solo una parte de la ecuación. Vaya más allá y revise la calificación crediticia y la situación laboral del prestatario. Tomará mejores decisiones una vez que tenga una visión completa.

Use una lista de verificación antes de invertir

Una lista de verificación coherente lo obligará a evaluar cada préstamo de manera justa. Debe incluir indicadores como las condiciones del préstamo, la calificación de riesgo y el porcentaje de rentabilidad. Además, verifique los antecedentes del prestatario para fundamentar sus decisiones.

Establecer reglas de diversificación

Hace años que nos advierten sobre poner todos los huevos en una canasta. Los inversores expertos en préstamos P2P nunca invierten demasiado dinero en un tipo de préstamo. En cambio, establecen límites estrictos por préstamo y los respetan.

Piensa antes de seguir a la multitud

Tómese un momento en el que un préstamo se financie rápidamente. ¿Le convencen los detalles del préstamo o solo la actividad? Encuentre un espacio para pensar de forma independiente.

Rastrea y revisa tus decisiones

Lleve un registro sencillo de por qué eligió cada préstamo. Con el tiempo, detectarás patrones en tu forma de pensar.

Equilibrar la emoción y la lógica en la gestión de carteras

Una cartera de préstamos P2P bien gestionada va más allá de las cifras. Debes saber cuándo ignorar tu corazón y escuchar tu cabeza. Las emociones pueden empujarlo a tomar decisiones arriesgadas o apresuradas, pero la lógica lo ayuda a mantener el rumbo. Sin embargo, no puedes ignorar las emociones por completo, ya que podrías experimentar agotamiento.

La clave es el equilibrio. Usa la lógica para construir tu estrategia, pero también controla tus emociones. Tómate un descanso antes de hacer cambios si te sientes ansioso, y comprueba tu decisión con los hechos si estás demasiado entusiasmado. Sigue un cronograma de revisiones para reducir las reacciones precipitadas. Además, anota tus decisiones y sus resultados para aprender de tu comportamiento. Crearás una cartera inteligente que se equilibrará emocionalmente a lo largo del tiempo.

¿Quieres una plataforma que te ayude a invertir con claridad, no con caos? 8lends es una plataforma suiza de préstamos entre pares que combina una sólida rentabilidad con herramientas transparentes y que tienen en cuenta el comportamiento para invertir de forma más inteligente.