O Desafio da Confiança no Crowdlending

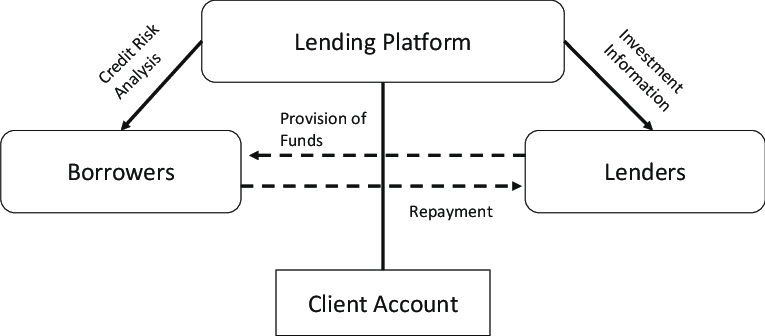

O crowdlending carece de muitos dos sistemas de confiança incorporados que são comuns nas finanças tradicionais. Numa plataforma típica, os credores colocam dinheiro em mutuários que nunca viram antes, com base apenas em descrições curtas, dados de crédito, e retornos previstos. O risco não é simplesmente que o mutuário não consiga pagar o empréstimo; é também que a própria plataforma não seja segura. As informações são precisas? Os mutuários são reais?

O facto de as plataformas serem digitais torna esta lacuna de confiança muito pior. Os utilizadores de crowdlending falam com interfaces, não com pessoas, o que é diferente de entrar num banco e falar com um consultor. E uma vez que as decisões sobre dinheiro são muitas vezes baseadas em sentimentos e lógica, não ter qualquer contacto humano pode fazer com que as pessoas hesitem, duvidem ou até deixem de se importar completamente.

Portanto, neste cenário, criar confiança não é uma opção; é uma obrigação. Para construir conexões emocionais e confiança comportamental, as plataformas precisam fazer mais do que apenas fornecer interfaces funcionais e taxas de juros. É aí que entram o social e a gamificação.

Transformar Tarefas em Experiências de Construção de Confiança

A gamificação é quando utilizamos elementos semelhantes a jogos como pontos, níveis, desafios e prémios em locais que não são jogos para fazer com que outros façam o que você quer. No contexto do crowdlending, torna mais fácil e divertido usar a plataforma, e também a torna mais aberta e confiável.

Pensem em como seria maravilhoso fazer uma tarefa difícil como verificar a identificação de alguém. Em vez de um formulário estático, os utilizadores poderão ver uma barra de progresso que mostra a distância que estão, obter um selo “Verificado” quando terminarem e ter acesso a novas funcionalidades para enviar mais informações. Estas mecânicas de jogo têm dois propósitos: encorajam os utilizadores a utilizar mais a plataforma e mostrar aos outros que é fiável.

A gamificação é mais essencial uma vez que cria ciclos de feedback visual e emocional. Por exemplo, um mutuário pode receber um crachá de “Trustworthy Mutuwer” depois de fazer seis pagamentos a tempo consecutivos. Um credor poderia atingir o nível de “Investidor Diligente” depois de distribuir com sucesso o seu dinheiro em dez empréstimos com poucos incumprimentos. Estes prémios tornam-no mais fiável, tornam as coisas menos confusas e promovem uma cultura de responsabilidade e excelência, todas importantes para a construção da confiança.

Moneybox e Monzo são dois exemplos de plataformas que já utilizam essas táticas para poupar e orçamentar. Isso mostra que as pessoas preferem o comportamento financeiro gamificado. O crowdlending pode ser igualmente bem sucedido se usar métodos semelhantes.

Plataformas de crowdlending como 8empresta estão a distribuir o risco de empréstimos entre os investidores, garantindo tanto a transparência como a rentabilidade. Com zero comissão cobrada e um forte compromisso com empréstimos orientados para o impacto, a 8lends constrói confiança não apenas através dos números, mas através de um propósito social partilhado e tecnologia inteligente.

Substituir o anonimato pela comunidade

Os elementos sociais tornam as pessoas que apenas utilizam o serviço em participantes activos num ambiente financeiro comum. Perfis de utilizador, fóruns de discussão, mensagens diretas e sistemas de reputação permitem que os utilizadores vejam não só os dados, mas também as pessoas por trás desses dados.

Por exemplo, um perfil feito corretamente pode ter informações sobre o desempenho de um mutuário com empréstimos anteriores, identificadores de identidade verificados e feedback de outros mutuários. Os credores estão mais inclinados a investir quando podem ver que um mutuário tem um histórico de pagar os seus empréstimos a tempo e que outras pessoas podem atestar a sua honestidade. A app também se torna mais aberta e autorreguladora quando os credores têm perfis visíveis que demonstram o seu histórico.

Outra forma de construir confiança é através de fóruns e fóruns de discussão. Os utilizadores podem fazer perguntas, discutir as suas experiências e relatar condutas questionáveis nestas áreas. Os utilizadores sentem-se mais confiantes de que a plataforma é simultaneamente responsiva e orientada para a comunidade quando veem conversas abertas e monitorizadas. É como ouvir pessoalmente uma boa conversa num escritório bancário — reconfortante e convincente.

Mesmo pequenas atualizações, como os mutuários que enviam fotos, relatórios de progresso ou marcos financeiros, podem fazer com que o processo se sinta mais pessoal. Os credores não estão apenas a dar dinheiro a um nome; estão a apoiar uma história em construção. Um mutuário que dê atualizações regulares sobre uma expansão de negócios que foi paga através da plataforma tem maior probabilidade de conseguir que os investidores voltem.

Outra grande coisa é que podemos enviar mensagens seguras e guiadas a outras pessoas. Quando feito com cuidado, deixar os mutuários e os credores falarem diretamente entre si, dentro dos limites da plataforma, pode transformar uma transação sem nome numa relação. Apenas uma ou duas conversas reais podem fazer uma enorme diferença no quão confiante se sente.

O Poder da Combinação da Gamificação com o Design Social

A gamificação e as características sociais funcionam bem por si só. Mas quando os combinamos, é uma virada de jogo. Conquistas gamificadas também podem ser adicionadas diretamente aos perfis públicos. Um credor obtém credibilidade instantânea se tiver crachás que digam “10 empréstimos verificados financiados” ou “5 anos de investimento na plataforma”. Outros utilizadores podem gostar ou fazer comentários sobre estas realizações, o que contribui para a prova social.

As Tabelas de Líderes podem mostrar as pessoas que mais postam nos fóruns, pagam de volta mais rápido ou convidam o maior número de novos usuários que foram autenticados. Isso muda o enfoque cultural de retornos para contribuição e confiabilidade em vez de meras recompensas.

As apps também podem iniciar desafios sazonais para toda a comunidade, como uma campanha “Crowdlend Together”, na qual os utilizadores juntam o seu dinheiro para financiar uma carteira de empréstimos de impacto social. Recompensas gamificadas, atualizações sociais e acompanhamento do progresso não só manteriam as pessoas interessadas, mas também as fariam sentir-se mais conectadas umas às outras e a um objetivo comum.

Esta combinação de mecânica de jogo e conexão humana gera um ciclo de feedback: o envolvimento social fortalece a credibilidade gamificada, enquanto as recompensas gamificadas motivam as pessoas a se envolverem mais em atividades sociais.

Confiança Sem Manipulação

Como qualquer ferramenta poderosa, a gamificação e o design social só devem ser utilizados de forma responsável. As apps têm o dever moral de ficar longe da manipulação ou exploração, especialmente nas finanças.

É importante falar de forma clara e concreta. Os utilizadores devem estar sempre cientes do motivo pelo qual estão a ser recompensados, porque é que isso é importante e como isso afeta as suas decisões financeiras. As barras de progresso devem corresponder a ações reais, como verificar documentos ou devolver dinheiro, não apenas cliques aleatórios.

A privacidade e a segurança também devem ser inegociáveis. Não deve haver necessidade de mais informações pessoais nas funcionalidades sociais, e as mensagens devem ser protegidas contra o uso indevido. Quando se trata de manter a comunidade respeitosa e prestativa, a moderação é muito importante.

Mais significativamente, a gamificação deve ajudar as pessoas a permanecerem financeiramente saudáveis a longo prazo. Incentivar as pessoas a investirem descuidadamente apenas para “subir de nível” ou fazer empréstimos perigosos uma competição prejudica a confiança e a saúde dos utilizadores. Em vez disso, as recompensas devem basear-se em comportamentos positivos, como fazer a sua pesquisa, pagar em dia e espalhar os seus investimentos.

Por último, todas as partes da plataforma devem seguir as regras financeiras aplicáveis na jurisdição relevante. À medida que as autoridades se concentram cada vez mais nos métodos “finfluencer” e no comportamento de investimento baseado em aplicação, os sites de crowdlending precisam ganhar a confiança dos utilizadores e dos watchdogs.

Exemplos do Mundo Real e Inspiração

Recursos específicos do Crowdlending podem ainda estar a desenvolver-se nesta área, mas as empresas fintech que estão relacionadas com o mesmo podem ser uma fonte de inspiração.

O eToro é um exemplo de plataforma que combina a negociação social com insights gamificados. Os utilizadores podem imitar as negociações de investidores mais experientes e ganhar emblemas de credibilidade. O Monzo, um neobank no Reino Unido, utiliza gráficos envolventes, desafios de poupança e informações claras para ajudar as pessoas a desenvolver bons hábitos de dinheiro. O Kickstarter não é uma plataforma de empréstimo, mas mostra como as atualizações sociais e as barras públicas de angariação de fundos podem construir confiança e envolver as pessoas.

As plataformas de crowdlending podem criar uma experiência que parece pessoal e confiável, misturando componentes de vários modelos, como verificação gamificada, reputação social e comunicação aberta.

Conclusão

O crowdlending baseia-se em novas ideias, mas para que essas ideias funcionem, a tranquilidade tem de estar no centro. Quando as pessoas emprestam dinheiro a estranhos online, a segurança, a honestidade e a conexão pessoal estão na frente e no centro.

A gamificação e as funcionalidades sociais dão-lhe as ferramentas de que precisa para fazer isso acontecer. Juntos, transformam transações anónimas em sucessos comuns, pontos de dados em ligações, e dão às pessoas uma razão para não apenas aderir mas também permanecer.

Se acredita que a confiança deve compensar, não apenas sentir-se bem, a 8lends é onde colocamos essa crença em prática. Sem comissão, sem adivinhação — apenas empréstimos comerciais avaliados, apoiados por garantias e com alto retorno, construídos com base na transparência e na partilha inteligente de riscos.