El desafío de la confianza en el crowdlending

El crowdlending carece de muchos de los sistemas fiduciarios integrados que son comunes en las finanzas tradicionales. En una plataforma típica, los prestamistas invierten dinero en prestatarios a los que nunca habían visto antes, basándose únicamente en descripciones breves, datos crediticios y rentabilidades previstas. El riesgo no es simplemente que el prestatario no pueda reembolsar el préstamo, sino también que la plataforma en sí misma no sea segura. ¿La información es precisa? ¿Los prestatarios son reales?

El hecho de que las plataformas sean digitales empeora mucho esta brecha de confianza. Los usuarios de crowdlending hablan con las interfaces, no con las personas, lo que es diferente a ir a un banco y hablar con un asesor. Y dado que las decisiones sobre el dinero suelen basarse tanto en los sentimientos como en la lógica, no tener ningún contacto humano puede hacer que las personas duden, duden o incluso dejen de preocuparse por completo.

Por lo tanto, en este contexto, crear confianza no es una opción; es imprescindible. Para construir conexiones emocionales y confianza conductual, las plataformas deben hacer algo más que proporcionar interfaces funcionales y tasas de interés. Ahí es donde entran en juego las redes sociales y la gamificación.

Transformar las tareas en experiencias de creación de confianza

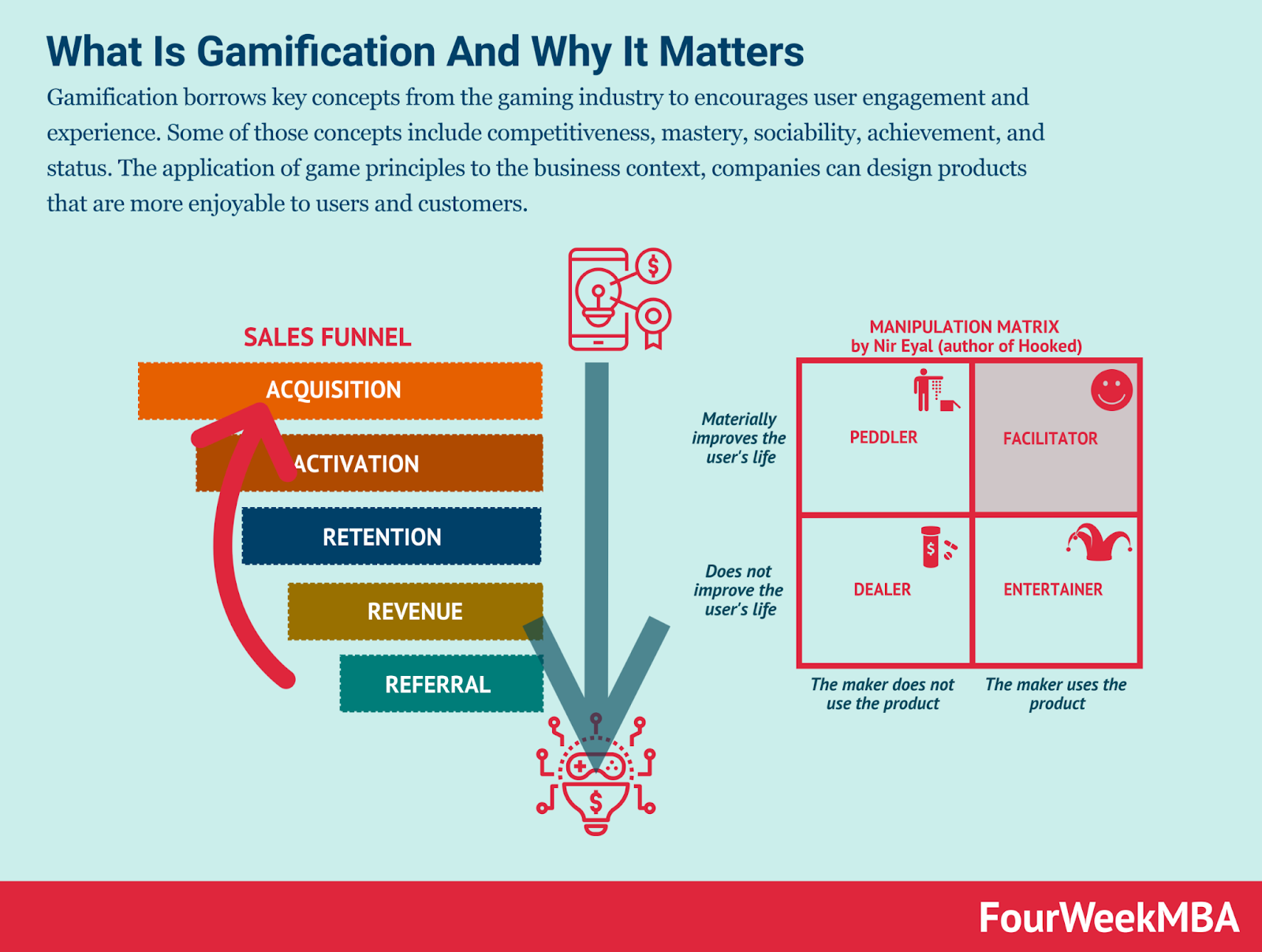

La gamificación es cuando utilizas elementos similares a los de un juego, como puntos, niveles, desafíos y premios en lugares que no son juegos para que otros hagan lo que quieres. En el contexto del crowdlending, hace que sea más fácil y divertido usar la plataforma, y también la hace más abierta y confiable.

Piensa en lo maravilloso que sería hacer una tarea difícil como verificar la identificación de alguien. En lugar de usar un formulario estático, los usuarios pueden ver una barra de progreso que muestra el progreso alcanzado, recibir una insignia de «Verificado» cuando hayan terminado y tener acceso a nuevas funciones para enviar más información. Estas mecánicas de juego tienen dos propósitos: animar a los usuarios a utilizar más la plataforma y demostrar a los demás que es fiable.

La gamificación es más esencial, ya que crea bucles de retroalimentación visual y emocional. Por ejemplo, un prestatario puede obtener una insignia de «Prestatario confiable» después de realizar seis pagos puntuales seguidos. Un prestamista podría alcanzar el nivel de «inversor diligente» después de repartir con éxito su dinero entre diez préstamos con pocos impagos. Estos premios lo hacen más digno de confianza, hacen que las cosas sean menos confusas y promueven una cultura de responsabilidad y excelencia, todo lo cual es importante para generar confianza.

Moneybox y Monzo son dos ejemplos de plataformas que ya utilizan estas tácticas para ahorrar y presupuestar. Esto demuestra que las personas prefieren un comportamiento financiero gamificado. El crowdlending puede ser igual de exitoso si utilizas métodos similares.

Plataformas de crowdlending como 8lends están distribuyendo el riesgo crediticio entre los inversores, garantizando tanto la transparencia como la rentabilidad. Con cero comisiones y un firme compromiso con los préstamos impulsados por el impacto, 8lends genera confianza no solo a través de las cifras, sino también a través de un propósito social compartido y una tecnología inteligente.

Sustituir el anonimato por la comunidad

Los elementos sociales convierten a las personas que solo utilizan el servicio en participantes activos en un entorno financiero común. Los perfiles de usuario, los foros de discusión, la mensajería directa y los sistemas de reputación permiten a los usuarios ver no solo los datos, sino también a las personas que están detrás de esos datos.

Por ejemplo, un perfil creado correctamente puede contener información sobre el desempeño de un prestatario con préstamos anteriores, identificadores de identidad verificados y comentarios de otros prestatarios. Los prestamistas están más inclinados a invertir cuando ven que el prestatario tiene un historial de amortización puntual de sus préstamos y que otras personas pueden dar fe de su honestidad. La aplicación también se vuelve más abierta y autorregulada cuando los prestamistas tienen perfiles visibles que demuestran su trayectoria.

Otra forma de generar confianza es a través de foros y foros de discusión. Los usuarios pueden hacer preguntas, comentar sus experiencias y denunciar conductas cuestionables en estas áreas. Los usuarios se sienten más seguros de que la plataforma responde a la vez y está impulsada por la comunidad cuando ven conversaciones abiertas y supervisadas. Es como escuchar una buena conversación en una oficina bancaria en persona: reconfortante y convincente.

Incluso las actualizaciones más pequeñas, como que los prestatarios envíen fotografías, informes de progreso o hitos financieros, pueden hacer que el proceso parezca más personal. Los prestamistas no solo le dan dinero a un nombre, sino que respaldan una historia en ciernes. Un prestatario que informa periódicamente sobre la expansión de una empresa que se pagó a través de la plataforma tiene más probabilidades de conseguir que los inversores regresen.

Otra gran ventaja es que puedes enviar mensajes guiados y seguros a otras personas. Si se hace con cuidado, dejar que los prestatarios y los prestamistas hablen directamente entre sí, dentro de los límites de la plataforma, puede convertir una transacción sin nombre en una relación. Solo una o dos conversaciones reales pueden marcar una gran diferencia en la confianza que se siente.

El poder de combinar la gamificación con el diseño social

La gamificación y las funciones sociales funcionan bien por sí solas. Pero cuando las combinas, las reglas del juego cambian radicalmente. Los logros ludificados también se pueden añadir directamente a los perfiles públicos. Un prestamista obtiene credibilidad inmediata si tiene distintivos que dicen «10 préstamos verificados financiados» o «5 años invirtiendo en la plataforma». Otros usuarios pueden dar me gusta a estos logros o comentarlos, lo que se suma a la prueba social.

Las tablas de clasificación pueden mostrar a las personas que más publican en los foros, las que pagan más rápido o las que invitan a la mayor cantidad de usuarios nuevos que se han autenticado. Esto cambia el enfoque cultural, pasando de centrarse en los beneficios a la contribución y la fiabilidad, en lugar de limitarse a las recompensas.

Las aplicaciones también pueden generar desafíos estacionales para toda la comunidad, como la campaña «Crowdlend Together», en la que los usuarios juntan su dinero para financiar una cartera de préstamos de impacto social. Las recompensas basadas en juegos, las actualizaciones sociales y el seguimiento del progreso no solo mantendrían el interés de las personas, sino que también harían que se sintieran más conectadas entre sí y con un objetivo común.

Esta combinación de mecánica de juego y conexión humana genera un ciclo de retroalimentación: la participación social fortalece la credibilidad gamificada, mientras que las recompensas gamificadas motivan a las personas a involucrarse más en las actividades sociales.

Confianza sin manipulación

Como cualquier herramienta poderosa, la gamificación y el diseño social solo deben utilizarse de manera responsable. Las aplicaciones tienen el deber moral de mantenerse alejadas de la manipulación o la explotación, especialmente en el ámbito financiero.

Es importante hablar de forma clara y concreta. Los usuarios siempre deben saber por qué se les recompensa, por qué es importante y cómo afecta esto a sus decisiones financieras. Las barras de progreso deben representar acciones reales, como verificar documentos o devolver dinero, no solo clics aleatorios.

La privacidad y la seguridad tampoco deben ser negociables. No debería ser necesario incluir más información personal en las funciones sociales, y los mensajes deberían protegerse contra el uso indebido. Cuando se trata de mantener a la comunidad respetuosa y servicial, la moderación es fundamental.

Lo que es más importante, la gamificación debería ayudar a las personas a mantenerse financieramente sanas a largo plazo. Alentar a la gente a invertir descuidadamente solo para «subir de nivel» o convertir los préstamos peligrosos en una competencia perjudica la confianza y la salud de los usuarios. Por el contrario, las recompensas deben basarse en comportamientos positivos, como investigar, pagar a tiempo y repartir las inversiones.

Por último, todas las partes de la plataforma deben seguir las normas financieras aplicables en la jurisdicción correspondiente. A medida que las autoridades se centran cada vez más en los métodos de «influencer» y en los comportamientos de inversión basados en aplicaciones, los sitios de crowdlending deben ganarse la confianza tanto de los usuarios como de los organismos de control.

Ejemplos e inspiración del mundo real

Es posible que aún se estén desarrollando recursos específicos para el crowdlending en esta área, pero las empresas de tecnología financiera relacionadas con él pueden ser una fuente de inspiración.

eToro es un ejemplo de plataforma que combina el comercio social con información gamificada. Los usuarios pueden imitar las operaciones de inversores más experimentados y obtener insignias de credibilidad. Monzo, un neobanco del Reino Unido, utiliza gráficos atractivos, desafíos de ahorro e información clara para ayudar a las personas a desarrollar buenos hábitos relacionados con el dinero. Kickstarter no es una plataforma de préstamos, pero muestra cómo las actualizaciones sociales y los bares públicos para recaudar fondos pueden fomentar la confianza y hacer que la gente participe.

Las plataformas de crowdlending pueden crear una experiencia personal y confiable al combinar componentes de varios modelos, como la verificación gamificada, la reputación social y la comunicación abierta.

Conclusión

El crowdlending se basa en nuevas ideas, pero para que esas ideas funcionen, la tranquilidad tiene que estar en el centro. Cuando las personas prestan dinero a desconocidos en línea, la seguridad, la honestidad y la conexión personal son fundamentales.

Las funciones sociales y de gamificación te brindan las herramientas que necesitas para que eso suceda. En conjunto, convierten las transacciones anónimas en éxitos comunitarios, los puntos de datos en conexiones y brindan a las personas una razón no solo para unirse, sino también para permanecer.

Si crees que la confianza debe dar sus frutos, no solo hacerte sentir bien, 8lends es donde pones esa creencia en práctica. Sin comisiones ni conjeturas: solo préstamos empresariales comprobados, respaldados por garantías y de alta rentabilidad, basados en la transparencia y en una distribución inteligente de los riesgos.