Temel Taşı: Bir Yıllık Beklemede Ustalaşın (§23 EStG)

HODLing en iyi silahınız ve etkili planlamanın temel taşıdır.

Plan

365 günden fazla bekleyin. Bu süre geçtikten sonra, satışından elde edilen kârlar herhangi bir vergi gerektirmez. özel imkanlar, bağımsız tüccarlar. Bu, §23 EStG kapsamındaki merkezi hükümdür.

Neden Çalışıyor

Mevzuat, ödeme yapan hızlı spekülasyon ile vergi ödemeyen uzun vadeli özel satışlar arasında ayrım yapar.

Tutma süresi, her satın alma işleminin kendi saatini başlattığı birim başına bir lot izleme sisteminde çalışır. Belirli lotların ne zaman vergiden muaf olduğunu bilmek için portföy izleme yazılımını kullanın.

Aktif Tüccarın Kalkanı: İki Farklı Ödeneği Bilin (ve Bunları Kullanın)

İki farklı, yaygın olarak karıştırılan ödenek vardır; hangisinin ne için geçerli olduğunu öğrendikten sonra, masada kolay tasarrufları bırakmayı bırakacaksınız.

Özel Satışlar için Freigrenze (§23 EStG)

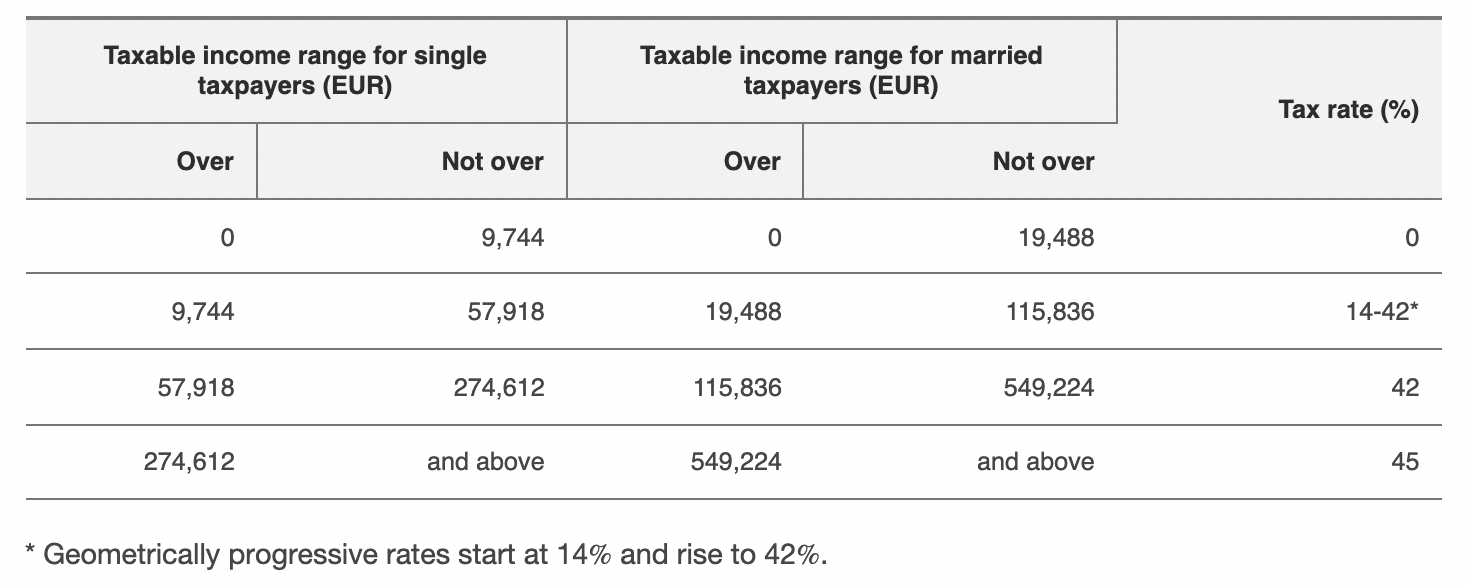

Özel kişilere yapılan satışlar için (kripto bir yıldan daha kısa bir sürede satılır), Almanya'da 2024/2025 reformları itibariyle her kişi için takvim yılı başına 1.000 Euro'luk bir Freigrenze (eşik seviyesi) vardır.

Özel yıllık satışlardan toplam kazançlarınız 1.000€ altındaysa vergi yoktur. Üstünde - var. Bu Serbest sınırlar eskiden 600€ idi ve şimdi son mevzuata göre daha yüksek.

Sparer-Pauschbetrag (Sermaye Geliri)

Aksi takdirde, sermaye geliri (Kapitalerträge) kuralları Sparer-Pauschbetrag, 1.000€ bekar/2.000 € evli (2023'ten itibaren) kullanır. Geleneksel sermaye geliri için kullanılır ve bazı durumlarda kripto sermaye geliri olarak kabul edilirse (veya kendilerine uygulanan Abgeltungsteuer düzenlemeleri olan bankalar/brokerlerle uğraşıyorsanız) devreye girer.

Neden Çalışıyor

Doğru durum için doğru ödeneği uygulayın; Freigrenze normal kısa vadeli kripto özel satışları için geçerli kılavuzdur; Tasarruf Miktarı kazanımlardan sermaye ödeyecek.

Kasım/Aralık aylarında bir yıl sonu incelemesi yapın. Freigrenze'nin altındaysanız ve kısa vadeli bir kâr elde etmek istiyorsanız, kullanılmayan muafiyeti elde edebilirsiniz, ancak dikkatli olun: Freigrenze'yi geçtikten sonra, tüm miktar vergilendirilebilir hale gelir.

Portföy Optimizer: Akıllı Kayıp Hasadı (Verlustverchnung)

Aynı vergi yılında elde edilen kazançları dengelemek için düşük performans gösteren pozisyonlardaki kayıpları gerçekleştirin. Özel satışlardan kaynaklanan kayıplar, §23 EStG kurallarına tabi diğer özel satış işlemlerinden elde edilen kazançları dengelemenin en iyi yollarından biridir.

Nasıl Çalışır?

Freigrenze veya kişisel vergi oranı uygulanmadan önce net vergilendirilebilir kısa vadeli kazançlarınızı sınırlar.

Örnek

4.000€ kazanç − 1.500€ gerçekleşen zarar = 2.500€ net kazanç, ardından 1.000€ Freigrenze/diğer ödenekleri ilgili olarak uygulayın.

Duygusal değil, taktiksel olun: kazananları dengelemek için kaybedenleri satın, ardından varlık üzerinde hala yükselişse yeniden satın almayı düşünün (ancak işlem ücretlerini ve yıkama satış zamanlaması sorunlarını izleyin).

Uzun Oyun: Bahis, Borç Verme ve “Diğer Gelirler”

Gerçek (2025) BMF Rehberliği)

Bahis, borç verme, madencilik, airdrop vb. işlemlerden alınan ödüller, aldığınız zaman genellikle “diğer gelir” (§22 No. 3 EStG) olarak vergilendirilebilir. Bu ödülleri aldıktan sonra, bunları mevcut euro piyasa değerlerinde bildirmelisiniz.

Alınan ödüllerin daha sonra satışları, sonraki elden çıkarmalar için normal özel satış kurallarına (örneğin, 1 yıllık tutma kuralı) girer. 2025 güncellemesi ve 2022 resmi kılavuzu 1 yıllık planı onaylıyor, ancak özel yatırımcılar için 10 yıllık kapsamlı bir uzatma mevcut değil.

Küçük İstisna

Madde 22 sayılı 3'te kapsanan türden (yatırma/madencilik/borç verme vb.) 256€ tutarında küçük bir yıllık muafiyeye (Freigrenze) tabidir. Madde 22 No.3 kapsamındaki ara sıra geliriniz takvim yılında ≤ 256€ ise, beyan etmeniz gerekmez. 256€ 'dan fazlaysa, tümü vergiye tabidir.

Uzun süre tutmayı düşündüğünüz takım/borç verme ödüllerini ayrı bir cüzdanda saklayın ve aldığınızda euro değerini kaydedin. Bu fiyat, gelire uygulanan vergi matrahıdır; gelecekteki satışlar bu satın alma fiyatını tutma dönemi hesaplamaları için kullanacaktır.

Organizatörün Avantajı: Stratejik Cüzdan Ayrımı ve Lot Düzeyinde İzleme

Portföyün vergi memuru için dev bir kap değil. Organizasyon vergi ve sorunlardan tasarruf sağlar.

Strateji

Farklı stratejiler için farklı cüzdanlara (veya borsa hesaplarına) sahip olun: uzun vadeli HODL, günlük ticaret ve takım/borç verme ödülleri.

Vergi düzenlemeleri birim/lot ve satın alma süresi başına işlediğinden ve borsaların zaman damgaları döviz işlemleri için tutma sürelerini belirlediğinden, bölümlere ayırma stratejileri eski vergisiz lotların günlük işlemler veya platform muhasebesi tarafından “yenmesini” önler.

BMF kılavuzu, birim birim izlemeyi teşvik eder ve kullanım sırasının birim birim belirlenmesini belirler; uygulanabilir olmadığında, kurallar hangi birimlerin satıldığı kabul edildiğini belirler.

- “Uzun Vadeli HODL” Cüzdanı: yatırın ve 365 günden fazla bekletin.

- “Aktif Ticaret” Cüzdanı: kısa vadeli işlemler ve testler.

- “Ödüller/Gelir” Cüzdanı: yatırma/madencilik/borç verme makbuzları (makbuzdaki EUR değerini takip edin).

Kayıt tutma ve uyumdaki hassasiyet, tepki veren yatırımcıları plan yapanlardan ayırır. 8ödünç Kuruluşların karmaşık raporlama, denetim ve yönetişim gereksinimlerini başarılı kripto yatırımcılarının portföylerine uyguladığı disiplinle yönetmelerine yardımcı olur. GRC çözümleri, dijital varlık izlemeden kurumsal düzeyde uyumluluğa kadar her finansal sürece yapı, izlenebilirlik ve düzenleyici güven getiriyor.

Uyumluluk Koruması: Yabancı Raporlama ve AWV (15k € ile §138 AO değil)

Uygunluk koruması risk yönetimidir, değil vergiden kaçınma. Eski 15.000 Euro'luk talep yanıltıcı ve güvenmesi güvensizdir.

Yenilikler

Almanya dış ödemeler/varlık raporlaması (Deutsche Bundesbank'a AWV düzenlemeleri) ve ilgili eşikler 1 Ocak 2025 tarihinden itibaren güncellendi. Yeni düzenlemeler gelen/giden ödemeler için standart raporlama eşiğini 12.500 Euro'dan 50.000 Euro'ya yükseltti; ayrıca diğer varlık bakiyesi eşiklerini de değiştirdi.

Büyük transferler ve bildirilmemiş varlıklar için raporlama ve para cezaları devam ediyor. Döviz borsaları (veya büyük sınır ötesi transferler) yaparsanız, AWV raporlaması ve vergi işbirliği/beyan yükümlülüklerinden haberdar olmanız gerekir. Bu, cezai vergi kaçakçılığı yasalarından ayrıdır; raporlama istatistiksel/düzenleyicidir ve bazı durumlarda on binlere kadar para cezası içerebilir.

Düzenleyici netliğin öncelikli olduğu daha büyük, uzun vadeli yatırımlarda, itibari rayları ve raporlama kolaylığı sağlamak için düzenlenmiş Alman ticaret platformlarını veya saklayıcıları (düzenlenmiş AB/Alman platformları) kullanın, ancak unutmayın: vergi kurallarının kendileri (1 yıllık tutma, staking gelir muamelesi) platformdan bağımsız olarak yasal yönetim altındadır.

En Önemli Taktiğiniz: Kırılmaz Belgeler (On Yıllık Alışkanlık)

Her şey demir kaplı kayıt tutmaya bağlı. BMF rehberliği açıkça daha yakın dokümantasyon ve saklama kuralları gerektirir.

Araçlar

Döviz geçmişlerini, zincir bilgilerini (varsa) toplayan ve lot düzeyinde tutma sürelerini hesaplayan saygın kripto vergi yazılımı kullanın.

Her vergilendirilebilir olay anında döviz tablolarını, bakiye anlık görüntülerini, cüzdan adreslerini, CSV dışa aktarmalarını ve avronun değerlemesini kaydedin. BMF genelgesi ve vergilendirme uygulaması ayrıntılı işlem özetleri ve vergi raporları gerektirir.

Altın kuralı da unutmayın: İşlem kayıtlarını ve yıllık vergi raporlarını, bu tür varlıklar ve BMF kuralları için Alman vergi tutma yönergelerinin kullandığı süre olan en az 10 yıl boyunca saklayın.

Sonuç

Almanya'da kripto vergilerinizi düşürmek, bir strateji oluşturucu olarak olgunluğunuzun bir kanıtıdır. Pasif yatırımcıdan kurnaz portföy yöneticisine kadar kendinizi güçlendirmenin son ve önemli adımıdır.

Bu altı yasal erdem hamlesi, sabır (bir yıllık kural), ödeneklerin etkin kullanımı (Freigrenze vs Sparer-Pauschbetrag), akıllı kayıp toplama, etkili yatırım/borç verme gelir yönetimi, bilinçli cüzdan yapılandırması ve yabancı raporlama kurallarını dini olarak takip ederek servetinizi bir kesinlik direği üzerine inşa edebilirsiniz.

Alman vergi hukuku, şansı değil stratejiyi ödüllendirir ve fark yapı. 8lends, finans kurumlarının, fintech'lerin ve dijital varlık oyuncularının her ayrıntıyı kontrol altına alırken gelişen düzenlemelerin önünde kalmalarına yardımcı olan yönetişim ve uyum sistemleri oluşturur.