A pedra angular: dominar o período de um ano (§23 EStG)

HODLing é a sua melhor arma e a pedra angular de um planeamento eficaz.

O Plano

Mantenha por mais de 365 dias. Decorrido esse período, os lucros da sua venda não implicam direitos para privatmögen, comerciantes independentes. Esta é a disposição central nos termos do §23 da EstG.

Porquê Funciona

A legislação distingue entre especulação rápida, quem paga, e vendas privadas de longo prazo que não pagam impostos.

O período de retenção funciona num sistema de seguimento por unidade/lote onde cada compra inicia o seu próprio relógio. Use um software de rastreamento de portfólio para saber quando lotes específicos se tornam isentos de impostos.

O Escudo do Comerciante Ativo: Conheça as Duas Concessões Diferentes (e Usa-as)

Existem dois subsídios diferentes, comumente confusos; uma vez sabendo qual se aplica a quê, deixará de deixar poupanças fáceis em cima da mesa.

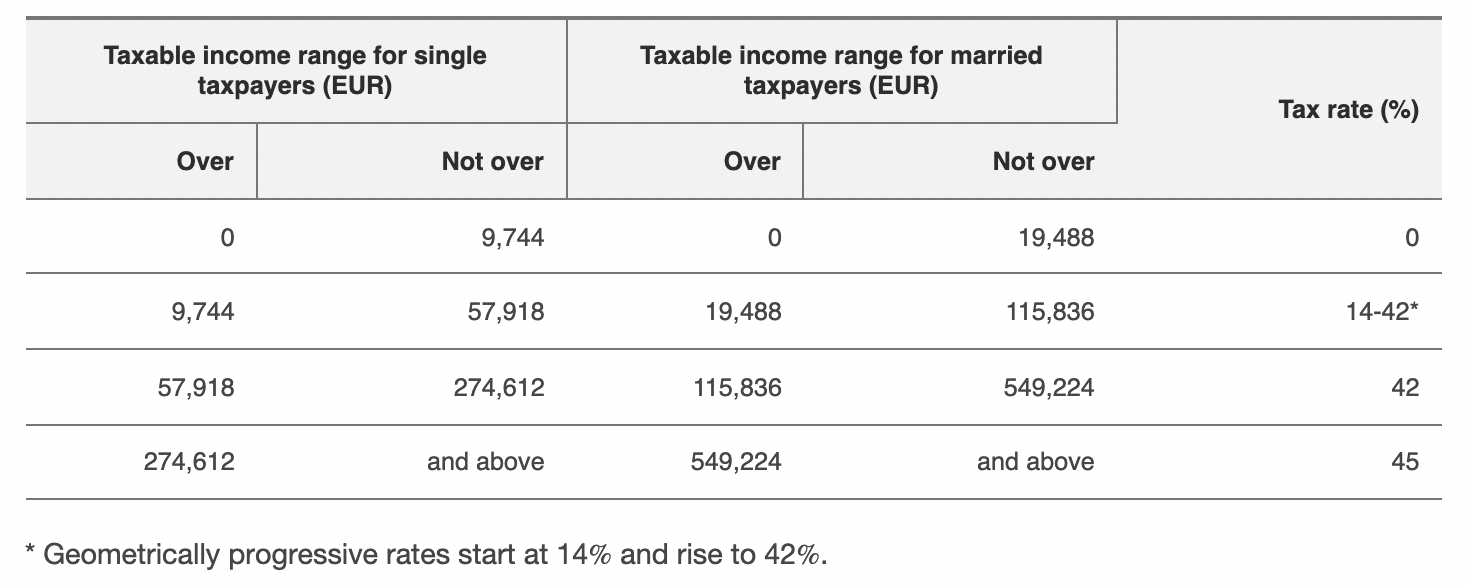

Freigrenze para Vendas Particulares (§23 EStG)

Para as vendas a particulares (cripto vendida em menos de um ano), a Alemanha tem um Freigrenze (nível de limiar) de 1.000 euros por ano civil para cada pessoa a partir das reformas de 2024/2025.

Se o seu total de vitórias em vendas anuais privadas estiver abaixo de €1.000, não há imposto. Acima dela — há. Este Freigrenze costumava ser de 600 euros e é agora mais elevado nos termos da legislação recente.

Sparer-Pauschbetrag (Rendimento de Capital)

Caso contrário, as regras do rendimento de capital (Kapitalerträge) utilizam o Sparer-Pauschbetrag, €1.000 solteiros/€2.000 casados (a partir de 2023). É usado para rendimentos de capital tradicionais e entra em ação se a cripto for tratada como renda de capital em alguns casos (ou se estiver lidando com bancos/corretores que têm regulamentos Abgeltungsteuer impostos a eles).

Porquê Funciona

Aplicar o subsídio correto para a ocasião correta; o Freigrenze é a diretriz aplicável para as vendas privadas de criptomoedas normais de curto prazo; o Sparr-Pauschtrag pagará as despesas de capital.

Realizar uma revisão de fim de ano em Novembro/Dezembro. Se está abaixo do Freigrenze e gostaria de obter um pequeno lucro a curto prazo, pode colher essa isenção não utilizada, mas tenha cuidado: uma vez que atravessar o Freigrenze, o valor total torna-se tributável.

The Portfolio Optimizer: Smart Loss Harvesting (Rechnung)

Perceber perdas em posições com baixo desempenho para compensar os ganhos realizados no mesmo exercício fiscal. As perdas decorrentes das vendas privadas são uma das, se não a melhor, formas de compensar os ganhos de outras operações de venda privada sujeitas às regras do §23 da eStG.

Como Funciona

Limita os seus ganhos líquidos tributáveis de curto prazo antes que a taxa de Freigrenze ou imposto pessoal seja aplicável.

Exemplo

Ganhos de €4.000 − €1.500 perdas realizadas = €2.500 de ganho líquido, aplicando depois os €1.000 Freigrenze/outros subsídios conforme relevante.

Permaneça tático, não emocional: venda os perdedores para compensar os vencedores, depois considere a recompra se ainda estiver otimizado sobre o ativo (mas monitore as taxas de transação e as questões de timing de lavagem da venda).

O Jogo Longo: Ataking, Lending & “Outros Rendimentos”

A Realidade (2025) Orientação BMF)

As recompensas recebidas de staking, empréstimo, mineração, airdrops, etc., são geralmente tributáveis como “outros rendimentos” (§22 n.º 3 EStG) à medida que os recebe. Ao receber estas recompensas, deve comunicá-las no seu valor actual de mercado em euros.

As vendas posteriores das recompensas recebidas enquadram-se nas regras regulares de venda privada (por exemplo, regra de detenção de 1 ano) para alienações subsequentes. A atualização de 2025 e a orientação oficial de 2022 confirmam o plano de 1 ano, mas não existe uma extensão geral a 10 anos para os investidores privados.

Exceção Menor

Do tipo previsto no §22 n.º 3 (não estaking/minering/empréstimo, etc.) está sujeito a uma pequena isenção anual (Freigrenze) de 256€. Se o seu rendimento ocasional nos termos do §22 No.3 for ≤ 256€ no ano civil, não tem de o declarar. Se for superior a 256€, tudo é tributável.

Armazene quaisquer recompensas de estaking/empréstimo que pretenda manter por muito tempo numa carteira separada e registre o valor em euros quando as receber. Esse preço é a base tributável aplicada ao rendimento; as vendas futuras usarão esse preço de compra para cálculos do período de detenção.

The Organizer's Edge: Segregação Estratégica de Carteiras e Monitorização em Nível de Lote

A sua carteira não é um pote gigante para o fiscal. Organização poupa impostos e problemas.

A Estratégia

Ter carteiras distintas (ou contas de câmbio) para estratégias distintas: HODL de longo prazo, day-trading e recompensas de staking/lending.

Uma vez que os regulamentos fiscais funcionam por unidade/lote e por tempo de compra, e uma vez que os carimbos de data/hora das bolsas ditam as durações de retenção para negociações cambiais, as estratégias de compartimentação evitam que lotes isentos de impostos mais antigos sejam “comidos” por day-trades ou contabilidade de plataforma.

A orientação do BMF incentiva o rastreamento unidade por unidade e determina que a ordem de uso seja determinada unidade por unidade; quando não praticável, as regras determinam quais unidades são consideradas vendidas.

- A Carteira “Longo Prazo HODL”: depositar e sair por >365 dias.

- A Carteira “Active Trading”: negociações e testes de curto prazo.

- A Carteira “Recompensa/Rendimento”: recibos de estaca/mineração/empréstimo (rastreie o valor em EUR no recebimento).

A precisão na manutenção de registos e compliance separa os investidores que reagem dos que planeiam. 8empresta ajuda as organizações a gerir requisitos complexos de relatórios, auditoria e governança com a mesma disciplina que os investidores cripto bem-sucedidos aplicam às suas carteiras. As suas soluções de GRC trazem estrutura, rastreabilidade e confiança regulatória a todos os processos financeiros — desde o rastreamento de ativos digitais até a conformidade a nível empresarial.

A Proteção de Conformidade: Foreign Reporting & AWV (Não §138 AO com €15k)

A protecção da conformidade é a gestão do risco, não evasão fiscal. A antiga reclamação de €15.000 é enganosa e insegura de se confiar.

O que há de novo

Os relatórios de pagamentos estrangeiros/participações na Alemanha (regulamentos AWV ao Deutsche Bundesbank) e os limiares correspondentes foram atualizados a partir de 1 de janeiro de 2025. Os novos regulamentos elevaram o limiar de comunicação padrão para pagamentos de entrada/saída de 12.500 euros para €50.000; eles também modificaram outros limiares de saldo de ativos.

Os relatórios e as multas continuam para transferências de grandes dimensões e participações não declaradas. Se fizer divisas (ou grandes transferências transfronteiriças), terá de estar atento aos relatórios AWV e às obrigações de cooperação/declaração fiscal. Isso é separado das leis criminais de evasão fiscal; a comunicação é estatística/regulamentar e pode implicar multas de até dezenas de milhares em alguns casos.

Em investimentos maiores e de longo prazo, onde a clareza regulatória é uma prioridade, use plataformas de negociação alemãs regulamentadas ou custodiantes (plataformas regulamentadas da UE/Alemanha) para permitir trilhos fiduciários e facilidade de relatórios, mas lembre-se: as próprias regras fiscais (holding de 1 ano, staking income treatment) estão sob direção legal independentemente da plataforma.

A sua Tática Mais Crucial: Documentação Inquebrável (Hábito de 10 Anos)

Tudo depende da manutenção de registos revestidos a ferro. O Orientação BMF exige expressamente documentação e regras de retenção mais rigorosas.

Ferramentas

Use um software de imposto criptográfico respeitável que extraia históricos de câmbio, informações da cadeia (se disponível) e calcula períodos de retenção em nível de lote.

Salve extratos de câmbio, instantâneos de saldo, endereços de carteira, exportações CSV e a avaliação do euro no momento de cada evento tributável. A circular da BMF e a prática da tributação exigem resumos detalhados das transações e relatórios fiscais.

Lembre-se também da regra de ouro: manter registos de transações e relatórios fiscais anuais durante pelo menos 10 anos, o período utilizado pelas diretrizes alemãs de retenção de impostos para este tipo de ativos e regras do BMF.

Conclusão

Cortar os seus impostos sobre criptomoedas na Alemanha é uma prova da sua maturidade como criador de estratégia. É o passo final e crucial para se capacitar do investidor passivo ao astuto gestor de portefólio.

Por estes seis movimentos legais de virtude, virtude da paciência (regra de um ano), uso efetivo de subsídios (Freigrenze vs Sparer-Pauschbetrag), colheita inteligente de perdas, gestão eficaz de rendimentos de staking/empréstimo, estruturação consciente de carteiras, e seguir regras de relatórios estrangeiros religiosamente, pode construir a sua riqueza num pilar de certeza.

A lei fiscal alemã recompensa a estratégia, não a sorte — e a estrutura é a diferença. 8lends constrói sistemas de governança e compliance que ajudam as instituições financeiras, fintechs e players de ativos digitais a ficarem à frente da regulamentação em evolução, mantendo o controle de todos os detalhes.