La piedra angular: dominar la retención de un año (§23 EStG)

HODLing es tu mejor arma y la piedra angular de una planificación eficaz.

El plan

Conservar durante más de 365 días. Una vez transcurrido ese plazo, los beneficios derivados de su venta no conllevan ningún tipo de gravamen servicios privados, comerciantes independientes. Esta es la disposición central del artículo 23 de la EStG.

Por qué funciona

La legislación distingue entre la especulación rápida, que paga, y las ventas privadas a largo plazo, que no pagan impuestos.

El período de retención funciona con un sistema de seguimiento por unidad/lote en el que cada compra inicia su propio reloj. Utilice un software de seguimiento de carteras para saber cuándo determinados lotes quedan libres de impuestos.

The Active Trader's Shield: conoce las dos asignaciones diferentes (y úsalas)

Hay dos asignaciones diferentes y que suelen confundirse; una vez que sepas cuál se aplica a qué, dejarás de dejar sobre la mesa los ahorros fáciles.

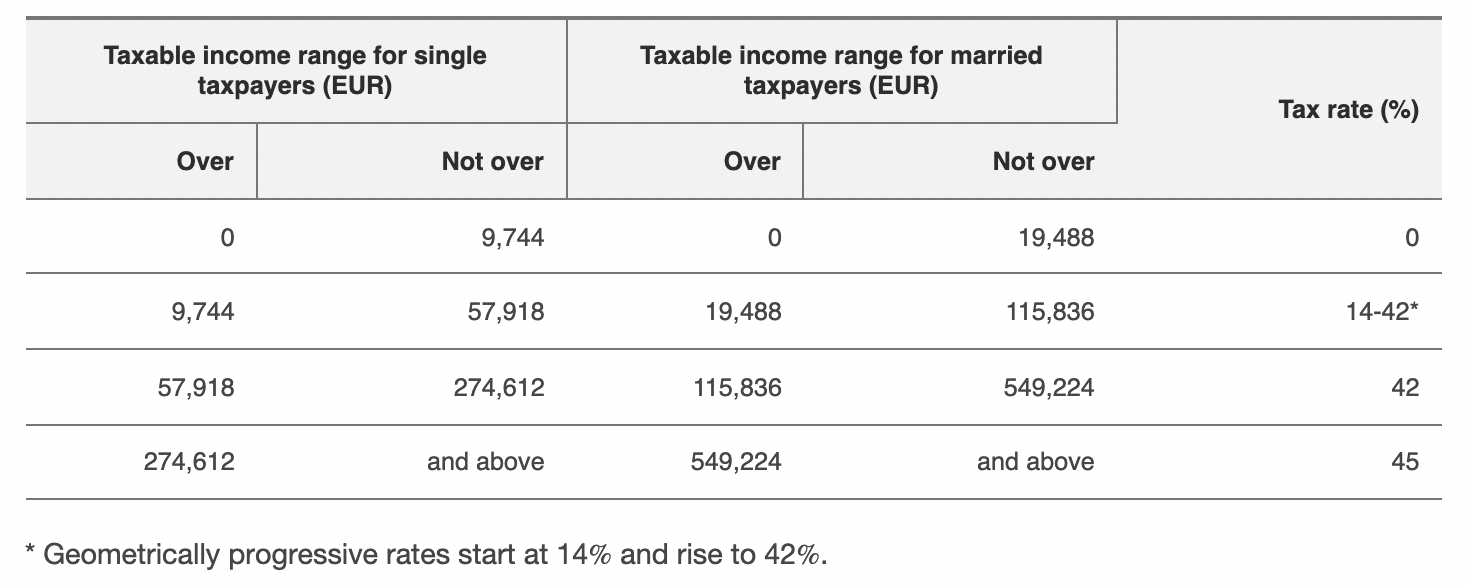

Freigrenze para ventas privadas (§23 EStG)

Para las ventas a particulares (criptomonedas vendidas en menos de un año), Alemania tiene un Freigrenze (nivel umbral) de 1000€ por año natural para cada persona a partir de las reformas de 2024/2025.

Si el total de ganancias que obtiene de las ventas anuales privadas es inferior a 1000€, no hay impuestos. Por encima, están. Esto Freigrenze solía ser de 600 euros y ahora es más alto según la legislación reciente.

Sparer-Pauschbetrag (Ingresos de capital)

De lo contrario, las normas sobre ingresos de capital (Kapitalerträge) utilizan el Sparer-Pauschbetrag, 1000€ para solteros y 2000€ para casados (a partir de 2023). Se utiliza para las rentas de capital tradicionales y entra en vigor si las criptomonedas se tratan como rentas de capital en algunos casos (o si se trata de bancos o corredores a los que se les ha impuesto una normativa de Abgeltungsteuer).

Por qué funciona

Aplica la asignación correcta para la ocasión correcta; la Freigrenze es la pauta aplicable a las ventas privadas normales de criptomonedas a corto plazo; la Sparer-Pauschbetrag amortizará el capital de las recaudaciones.

Realice una revisión de fin de año en noviembre/diciembre. Si estás por debajo del Freigrenze y quieres obtener un pequeño beneficio a corto plazo, puedes aprovechar esa exención no utilizada, pero ten cuidado: una vez que cruzas el Freigrenze, el importe total pasa a estar sujeto a impuestos.

El optimizador de carteras: recolección inteligente de pérdidas (Verlustverrechnung)

Obtenga pérdidas en posiciones con bajo rendimiento para compensar las ganancias obtenidas en el mismo año fiscal. Las pérdidas por ventas privadas son una de las formas, si no la mejor, de compensar las ganancias de otras transacciones de venta privadas sujetas a las normas del artículo 23 de la EStG.

Cómo funciona

Limita sus ganancias netas imponibles a corto plazo antes de que se aplique la tasa impositiva gratuita o personal.

Ejemplo

Ganancias de 4 000€ − 1 500€ de pérdidas realizadas = 2 500€ de ganancia neta; a continuación, aplique las bonificaciones Freigrenze/otras de 1000€, según proceda.

Sea táctico, no emocional: venda a los perdedores para compensar a los ganadores y, a continuación, considere la posibilidad de volver a comprar si el activo sigue siendo alcista (pero controle las comisiones de transacción y los problemas de tiempo de venta).

El juego a largo plazo: apuestas, préstamos y «otros ingresos»

La realidad (2025) Guía de BMF)

Las recompensas que se reciben al apostar, prestar, minar, lanzar desde el aire, etc., generalmente están sujetas a impuestos como «otros ingresos» (artículo 22 No. 3 de la EStG) a medida que las reciba. Al recibir estas recompensas, debes declararlas en su valor actual de mercado del euro.

Las ventas posteriores de las recompensas recibidas se rigen por las normas habituales de venta privada (por ejemplo, la regla de retención de 1 año) para las cesiones posteriores. La actualización de 2025 y la directriz oficial de 2022 confirman el plan de un año, pero no existe una prórroga general de 10 años para los inversores privados.

Excepción menor

Del tipo contemplado en el artículo 22, número 3 (sin participación, extracción, préstamo, etc.) está sujeto a una pequeña exención anual (Freigrenze) de 256€. Si tus ingresos ocasionales con arreglo al párrafo 3 del artículo 22 son ≤ 256€ en un año natural, no tienes que declararlos. Si son más de 256€, todo está sujeto a impuestos.

Guarda las recompensas de participación/préstamo que pretendas conservar durante mucho tiempo en un monedero aparte y anota el valor en euros cuando las recibas. Ese precio es la base imponible que se aplica a los ingresos; las ventas futuras utilizarán ese precio de compra para calcular el período de retención.

La ventaja del organizador: segregación estratégica de carteras y monitoreo a nivel de lote

Su cartera no es un bote gigante para el recaudador de impuestos. La organización ahorra impuestos y problemas.

La estrategia

Tenga carteras (o cuentas de cambio) distintas para estrategias distintas: HODL a largo plazo, operaciones intradía y recompensas de participación/préstamo.

Dado que las regulaciones tributarias funcionan por unidad/lote y por tiempo de compra, y dado que las marcas de tiempo de las bolsas dictan la duración de las operaciones bursátiles, las estrategias de compartimentación evitan que los lotes antiguos libres de impuestos sean «devorados» por las operaciones intradía o la contabilidad de plataforma.

La guía de la BMF fomenta el seguimiento unidad por unidad y dicta que el orden de uso se determine unidad por unidad; cuando no sea posible, las reglas determinan qué unidades se consideran vendidas.

- La cartera «HODL a largo plazo»: deposita y deja más de 365 días.

- La billetera «Active Trading»: operaciones y pruebas a corto plazo.

- La cartera «Recompensas e ingresos»: recibos de participaciones, minería o préstamos (haga un seguimiento del valor en euros al recibirlos).

La precisión en el mantenimiento de registros y el cumplimiento separa a los inversores que reaccionan de los que planifican. 8lends ayuda a las organizaciones a gestionar los complejos requisitos de informes, auditoría y gobernanza con la misma disciplina que los inversores en criptomonedas exitosos aplican a sus carteras. Sus soluciones GRC aportan estructura, trazabilidad y confianza normativa a todos los procesos financieros, desde el seguimiento de los activos digitales hasta el cumplimiento a nivel empresarial.

La protección del cumplimiento: informes extranjeros y AWV (no el artículo 138 AO con 15 000 euros)

La protección del cumplimiento es la gestión de riesgos, no evasión fiscal. La antigua afirmación de 15 000 euros es engañosa y no es seguro confiar en ella.

Qué hay de nuevo

Los informes de pagos y tenencias en el extranjero de Alemania (normativa AWV para el Deutsche Bundesbank) y los umbrales correspondientes se actualizaron a partir del 1 de enero de 2025. La nueva normativa elevó el umbral estándar de presentación de informes para los pagos entrantes y salientes de 12 500 a 50 000 euros; también modificó otros umbrales de saldo de activos.

Continúan la presentación de informes y las multas por transferencias importantes y tenencias no declaradas. Si realizas operaciones de cambio de divisas (o transferencias transfronterizas de gran envergadura), tendrás que estar al tanto de las obligaciones que impone el AWV en materia de declaración y cooperación fiscal. Esto es independiente de las leyes penales sobre evasión fiscal; la presentación de informes es de carácter estadístico o reglamentario y, en algunos casos, puede implicar multas de hasta decenas de miles de dólares.

En inversiones de mayor envergadura y a largo plazo en las que la claridad normativa es una prioridad, utilice plataformas de negociación alemanas reguladas o custodios (plataformas reguladas de la UE y Alemania) para permitir la tramitación automática y facilitar la presentación de informes, pero recuerde: las normas fiscales en sí mismas (tenencia de 1 año, tratamiento de ingresos por participación) siguen las instrucciones legales independientemente de la plataforma.

Su táctica más crucial: documentación irrompible (hábito de diez años)

Todo depende de un mantenimiento férreo de los registros. El Guía de BMF exige expresamente normas de documentación y retención más estrictas.

Herramientas

Utilice un software de impuestos criptográficos acreditado que extraiga los historiales de cambio, la información sobre cadenas (si está disponible) y calcule los períodos de retención a nivel de lote.

Guarde los estados de cambio, las instantáneas de los saldos, las direcciones de los monederos, las exportaciones en CSV y la valoración del euro en el momento de cada evento imponible. La circular del BMF y la práctica tributaria exigen resúmenes detallados de las transacciones e informes fiscales.

Recuerde también la regla de oro: mantenga registros de transacciones e informes fiscales anuales durante al menos 10 años, el período utilizado por las directrices de retención fiscal alemanas para este tipo de activos y las normas del BMF.

Conclusión

Reducir los impuestos sobre las criptomonedas en Alemania es un testimonio de tu madurez como creador de estrategias. Es el paso final y crucial para pasar de ser un inversor pasivo a convertirse en un astuto gestor de carteras.

Con estas seis medidas legales de virtud, virtud de la paciencia (regla de un año), el uso efectivo de las asignaciones (Freigrenze contra Sparer-Pauschbetrag), la recolección inteligente de pérdidas, la gestión eficaz de los ingresos por participaciones y préstamos, la estructuración consciente de las carteras y el cumplimiento religioso de las normas de información extranjera, puede construir su patrimonio sobre la base de la certeza.

La legislación fiscal alemana premia la estrategia, no la suerte, y la estructura marca la diferencia. 8lends crea sistemas de gobernanza y cumplimiento que ayudan a las instituciones financieras, las empresas de tecnología financiera y los actores de activos digitales a mantenerse a la vanguardia de la evolución de la regulación y, al mismo tiempo, a mantener el control de cada detalle.