Der Eckpfeiler: Die einjährige Wartezeit meistern (§23 EStG)

HODling ist Ihre beste Waffe und der Eckpfeiler einer effektiven Planung.

Der Plan

Über 365 Tage haltbar. Nach Ablauf dieser Frist fallen für die Gewinne aus dem Verkauf keine Zölle an privatvermögen, unabhängige Händler. Dies ist die zentrale Bestimmung nach §23 EStG.

Warum es funktioniert

Die Gesetzgebung unterscheidet zwischen schnellen Spekulationen, wer zahlt, und langfristigen privaten Verkäufen, die keine Zölle zahlen.

Die Haltedauer funktioniert nach einem System zur Nachverfolgung pro Einheit und Charge, bei dem jeder Kauf seine eigene Uhr startet. Verwenden Sie eine Portfolio-Tracking-Software, um zu erfahren, wann bestimmte Lose steuerfrei sind.

Der Active Trader's Shield: Kennen Sie die beiden verschiedenen Freibeträge (und nutzen Sie sie)

Es gibt zwei verschiedene Zulagen, die häufig verwechselt werden. Sobald Sie wissen, welche Zulage für was gilt, werden Sie aufhören, einfache Ersparnisse auf dem Tisch liegen zu lassen.

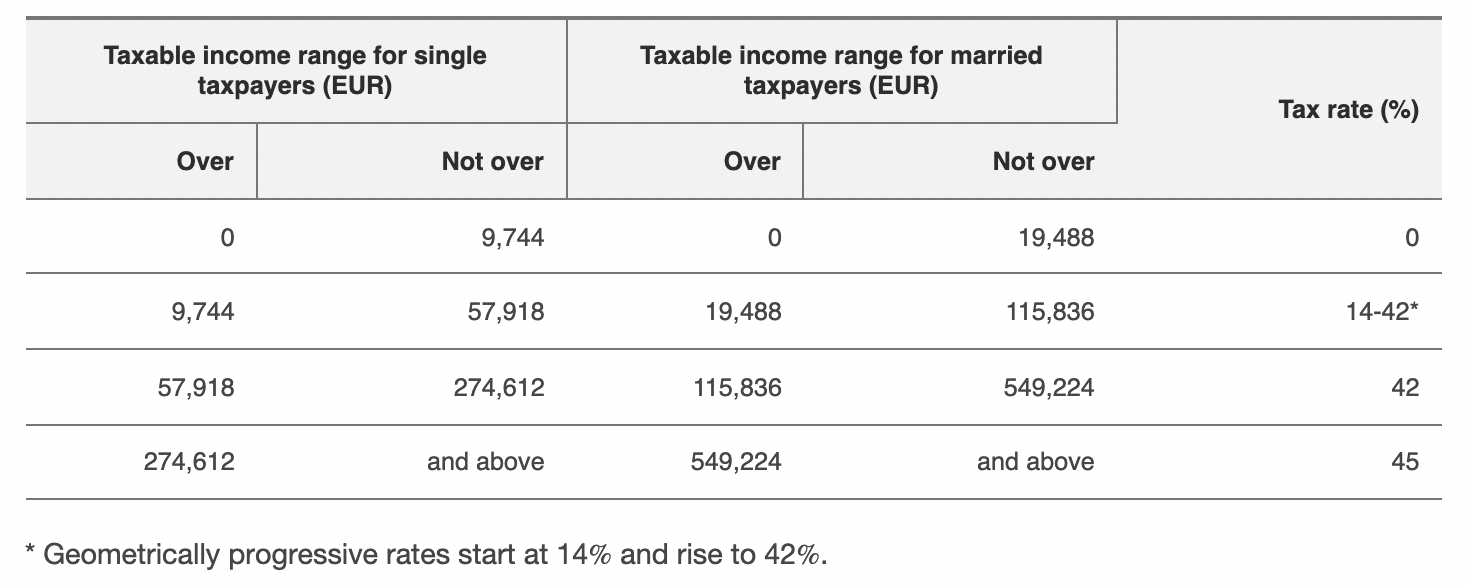

Freigrenze für Privatverkäufe (§23 EStG)

Für Verkäufe an Privatpersonen (Krypto, die in weniger als einem Jahr verkauft wurden) gilt in Deutschland seit den Reformen 2024/2025 eine Freigrenze (Schwellenwert) von 1.000€ pro Kalenderjahr für jede Person.

Wenn Ihr Gesamtbetrag der Gewinne aus privaten Jahresumsätzen unter 1.000€ liegt, fallen keine Steuern an. Darüber hinaus gibt es welche. Das Freigrenze früher waren es 600€ und sind jetzt nach den neuesten Gesetzen höher.

Sparer-Pauschbetrag (Kapitaleinkommen)

Andernfalls verwenden die Regeln für Kapitalerträge den Sparer-Pauschbetrag, 1.000€ ledig oder 2.000€ verheiratet (ab 2023). Es wird für traditionelle Kapitalerträge verwendet und kommt zum Tragen, wenn Krypto in einigen Fällen als Kapitaleinkommen behandelt wird (oder wenn es um Banken/Makler geht, denen Abgeltungsteuervorschriften auferlegt wurden).

Warum es funktioniert

Wenden Sie den richtigen Freibetrag für den richtigen Anlass an; die Freigrenze ist die geltende Richtlinie für normale kurzfristige Krypto-Privatverkäufe; die Sparer-Pauschbetrag wird Kapitalabnahmen auszahlen.

Führen Sie im November/Dezember einen Jahresrückblick durch. Wenn Sie unter der Freigrenze liegen und kurzfristig einen kleinen Gewinn erzielen möchten, können Sie diese ungenutzte Steuerbefreiung nutzen, aber seien Sie vorsichtig: Sobald Sie die Freigrenze überschreiten, wird der gesamte Betrag steuerpflichtig.

Der Portfolio-Optimierer: Intelligente Verlustverrechnung

Machen Sie Verluste aus Positionen mit schlechter Wertentwicklung geltend, um die im selben Steuerjahr erzielten Gewinne auszugleichen. Verluste aus privaten Verkäufen sind eine, wenn nicht die beste Möglichkeit, Gewinne aus anderen privaten Verkaufstransaktionen auszugleichen, die den Regeln von §23 EStG unterliegen.

So funktioniert's

Es begrenzt Ihre steuerpflichtigen kurzfristigen Nettogewinne, bevor der Freigrenze- oder persönliche Steuersatz gilt.

Beispiel

4.000€ Gewinne − 1.500€ realisierte Verluste = 2.500€ Nettogewinn, dann gelten gegebenenfalls die Freigrenze/andere Freibeträge in Höhe von 1.000€.

Bleiben Sie taktisch, nicht emotional: Verkaufen Sie Verlierer, um die Gewinner auszugleichen, und erwägen Sie dann einen erneuten Kauf, wenn Sie den Vermögenswert immer noch optimistisch beurteilen (achten Sie jedoch auf die Transaktionsgebühren und die Timing-Probleme beim Wash-Sale).

Das lange Spiel: Staking, Kreditvergabe und „andere Einnahmen“

Die Realität (2025) BMF-Anleitung)

Prämien, die Sie durch Staking, Lending, Mining, Airdrops usw. erhalten, sind in der Regel als „sonstiges Einkommen“ (§22 Nr. 3 EStG) steuerpflichtig, sobald Sie sie erhalten. Sobald Sie diese Prämien erhalten haben, müssen Sie sie mit ihrem aktuellen Euro-Marktwert angeben.

Spätere Verkäufe der erhaltenen Prämien fallen dann unter die regulären Regeln für den privaten Verkauf (z. B. die einjährige Halteregel) für spätere Veräußerungen. Die Aktualisierung 2025 und die offizielle Richtlinie von 2022 bestätigen den Einjahresplan, eine pauschale Verlängerung um 10 Jahre für private Anleger gibt es jedoch nicht.

Geringfügige Ausnahme

Für die in §22 Nr. 3 genannten Arten (nicht Staking/Mining/Lending usw.) gilt eine kleine jährliche Ausnahmeregelung (Freigrenze) von 256€. Wenn Ihr gelegentliches Einkommen gemäß §22 Nr. 3 im Kalenderjahr ≤ 256€ beträgt, müssen Sie es nicht angeben. Wenn es mehr als 256€ ist, ist alles steuerpflichtig.

Bewahren Sie alle Einsatz-/Kreditprämien, die Sie langfristig halten möchten, in einer separaten Brieftasche auf und notieren Sie den Euro-Wert, wenn Sie sie erhalten. Dieser Preis ist die Steuerbemessungsgrundlage, die auf die Erträge angewendet wird. Bei zukünftigen Verkäufen wird dieser Kaufpreis für die Berechnung der Haltedauer verwendet.

Der Vorteil des Organisators: Strategische Trennung von Geldbörsen und Überwachung auf Chargenebene

Ihr Portfolio ist kein riesiger Topf für das Finanzamt. Organisation erspart Steuern und Ärger.

Die Strategie

Haben Sie unterschiedliche Wallets (oder Wechselkonten) für unterschiedliche Strategien: langfristige HODL, Day-Trading und Staking-/Kreditprämien.

Da die Steuervorschriften pro Einheit/Los und pro Kaufzeit gelten und da die Zeitstempel der Börsen die Haltedauer für Börsengeschäfte vorschreiben, wird durch Abschottungsstrategien verhindert, dass ältere steuerfreie Lose von Tagesgeschäften oder der Plattformbuchhaltung „aufgefressen“ werden.

Die BMF-Leitlinien fördern die Verfolgung von Einheit zu Einheit und schreiben vor, dass die Reihenfolge der Verwendung von Einheit zu Einheit festgelegt wird; wo dies nicht praktikabel ist, wird anhand von Regeln festgelegt, welche Geräte als verkauft gelten.

- Das „Long-Term HODL“ -Wallet: Einzahlung und Aufbewahrung für >365 Tage.

- Die „Active Trading“ -Wallet: kurzfristige Trades und Tests.

- Das „Rewards/Income“ -Wallet: Einnahmen aus Stakes/Mining/Krediten (verfolge den EUR-Wert auf der Quittung).

Präzision bei der Buchführung und Einhaltung der Vorschriften unterscheidet Anleger, die reagieren, von denen, die planen. 8lends hilft Unternehmen dabei, komplexe Berichts-, Prüfungs- und Governance-Anforderungen mit der gleichen Disziplin zu bewältigen, die erfolgreiche Krypto-Investoren auf ihre Portfolios anwenden. Die GRC-Lösungen des Unternehmens verleihen jedem Finanzprozess Struktur, Rückverfolgbarkeit und regulatorisches Vertrauen — von der Nachverfolgung digitaler Vermögenswerte bis hin zur Einhaltung von Vorschriften auf Unternehmensebene.

Der Compliance-Schutz: Auslandsberichterstattung und AWV (nicht §138 AO mit 15.000€)

Compliance-Schutz ist Risikomanagement, nicht Steuervermeidung. Die alte Behauptung in Höhe von 15.000€ ist irreführend und es ist nicht sicher, sich darauf zu verlassen.

Was ist neu

Die Meldung ausländischer Zahlungen/Bestände in Deutschland (AWV-Vorschriften an die Deutsche Bundesbank) und die entsprechenden Schwellenwerte wurden mit Wirkung zum 1. Januar 2025 aktualisiert. Mit den neuen Vorschriften wurde der Standardschwellenwert für eingehende/ausgehende Zahlungen von 12.500€ auf 50.000€ angehoben; außerdem wurden andere Schwellenwerte für den Vermögensbestand geändert.

Die Berichterstattung und die Geldbußen für große Übertragungen und nicht gemeldete Beteiligungen bleiben bestehen. Wenn Sie Devisen (oder große grenzüberschreitende Überweisungen) tätigen, müssen Sie sich der AWV-Berichtspflichten und der steuerlichen Mitwirkungs- und Meldepflichten bewusst sein. Dies ist unabhängig von den Gesetzen zur strafrechtlichen Steuerhinterziehung; die Berichterstattung erfolgt statistisch/regulatorisch und kann in einigen Fällen mit Bußgeldern von bis zu Zehntausenden verbunden sein.

Verwenden Sie bei größeren, langfristigen Investitionen, bei denen regulatorische Klarheit Priorität hat, regulierte deutsche Handelsplattformen oder Depotbanken (regulierte Plattformen zwischen der EU und Deutschland), um Fiat-Rails und eine einfache Berichterstattung zu ermöglichen. Denken Sie jedoch daran: Die Steuervorschriften selbst (einjährige Aufbewahrung, Absteckung der Einkommensbehandlung) unterliegen unabhängig von der Plattform den gesetzlichen Vorschriften.

Deine wichtigste Taktik: Unzerbrechliche Dokumentation (Zehnjahresgewohnheit)

Alles hängt von einer eisernen Buchführung ab. Das BMF-Anleitung erfordert ausdrücklich genauere Dokumentations- und Aufbewahrungsregeln.

Werkzeuge

Verwenden Sie eine seriöse Krypto-Steuersoftware, die Börsenverläufe und Ketteninformationen (falls verfügbar) abruft und Haltefristen auf Losebene berechnet.

Speichern Sie Börsenauszüge, Kontoauszüge, Wallet-Adressen, CSV-Exporte und die Bewertung des Euro zum Zeitpunkt jedes steuerpflichtigen Ereignisses. Das BMF-Rundschreiben und die Steuerpraxis erfordern detaillierte Transaktionszusammenfassungen und Steuerberichte.

Denken Sie auch an die goldene Regel: Bewahren Sie Transaktionsaufzeichnungen und jährliche Steuerberichte mindestens 10 Jahre lang auf. Dies ist der Zeitraum, der in den deutschen Richtlinien zur Steuereinbehaltung für diese Art von Vermögenswerten und den BMF-Regeln festgelegt ist.

Fazit

Die Senkung Ihrer Kryptosteuern in Deutschland ist ein Beweis für Ihre Reife als Strategieentwickler. Dies ist der letzte, entscheidende Schritt, um sich vom passiven Investor zum klugen Portfoliomanager zu entwickeln.

Mit diesen sechs rechtlichen Schritten — Tugend, Geduld (Einjahresregel), effektiver Einsatz von Freibeträgen (Freigrenze vs. Sparer-Pauschbetrag), intelligentes Verlustmanagement, effektives Einnahmenmanagement bei Stakes/Krediten, bewusste Strukturierung der Geldbörse und gewissenhafte Befolgung der Regeln zur Auslandsberichterstattung — können Sie Ihr Vermögen auf einer Säule der Sicherheit aufbauen.

Das deutsche Steuerrecht belohnt Strategie, nicht Glück — und Struktur macht den Unterschied. 8lends entwickelt Steuerungs- und Compliance-Systeme, die Finanzinstituten, Fintechs und Akteuren im Bereich digitaler Vermögenswerte helfen, der sich entwickelnden Regulierung immer einen Schritt voraus zu sein und gleichzeitig die Kontrolle über jedes Detail zu behalten.