La pierre angulaire : maîtriser la période d'attente d'un an (§23 EStG)

HODLing est votre meilleure arme et la pierre angulaire d'une planification efficace.

Le plan

Maintenez la position pendant plus de 365 jours. Une fois cette période écoulée, les bénéfices de sa vente n'entraînent aucun droit de douane pour privatvermögen, des commerçants indépendants. Il s'agit de la disposition centrale de l'article 23 de l'EStG.

Pourquoi ça marche

La législation fait la distinction entre la spéculation rapide, qui paie, et les ventes privées à long terme qui ne payent pas de droits de douane.

La période de conservation fonctionne selon un système de suivi par unité/lot où chaque achat démarre sa propre horloge. Utilisez un logiciel de suivi de portefeuille pour savoir quand des lots spécifiques deviennent exonérés d'impôts.

Le bouclier du trader actif : connaissez les deux allocations différentes (et utilisez-les)

Il existe deux allocations différentes, souvent confondues ; une fois que vous savez laquelle s'applique à quoi, vous cesserez de laisser des économies faciles sur la table.

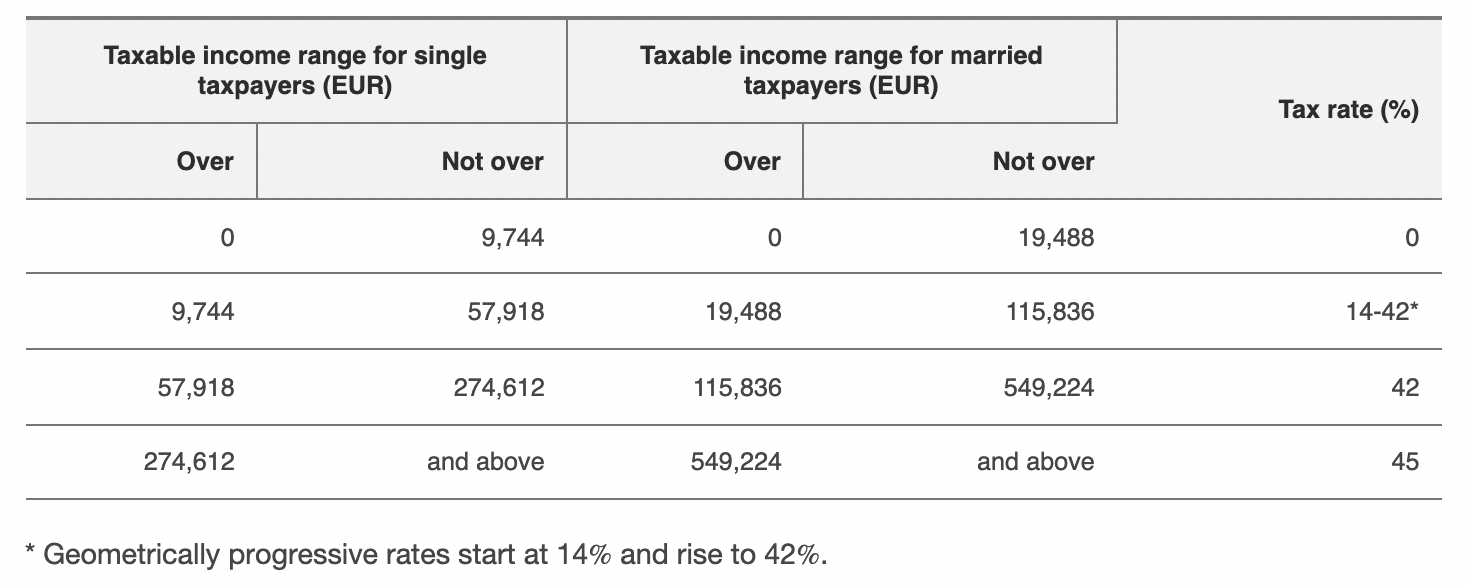

Freigrenze pour les ventes privées (§23 EstG)

Pour les ventes aux particuliers (cryptomonnaies vendues en moins d'un an), l'Allemagne a un Freigrenze (seuil) de 1 000€ par année civile pour chaque personne à compter des réformes 2024/2025.

Si le total de vos gains sur les ventes privées annuelles est inférieur à 1 000€, il n'y a pas de taxe. Au-dessus, il y en a. Ce Frigrenze était autrefois de 600€ et est maintenant plus élevé en vertu de la législation récente.

Sparer-Pauschbetrag (Revenu du capital)

Sinon, les règles relatives aux revenus du capital (Kapitalerträge) utilisent le Sparer-Pauschbetrag, soit 1 000€ pour les célibataires et 2 000€ pour les personnes mariées (à compter de 2023). Il est utilisé pour les revenus de capital traditionnels et intervient si la cryptographie est traitée comme un revenu du capital dans certains cas (ou si vous traitez avec des banques/courtiers soumis à des réglementations Abgeltungsteuer).

Pourquoi ça marche

Appliquez la bonne allocation pour la bonne occasion ; le Freigrenze est la directive applicable pour les ventes privées de cryptomonnaies normales à court terme ; le Sparer-Pauschbetrag remboursera le capital sur les recettes.

Effectuez un bilan de fin d'année en novembre/décembre. Si vous êtes en dessous de la Freigrenze et que vous souhaitez réaliser un petit bénéfice à court terme, vous pouvez récolter cette exonération non utilisée, mais attention : une fois que vous avez franchi la Freigrenze, le montant total devient imposable.

L'optimiseur de portefeuille : Smart Loss Harvesting (Verlustverrechnung)

Réalisez des pertes sur des positions sous-performantes pour compenser les gains réalisés au cours du même exercice fiscal. Les pertes résultant de ventes privées sont l'un des moyens, sinon le meilleur, de compenser les gains résultant d'autres transactions de ventes privées soumises aux règles du §23 EStG.

Comment ça marche

Il limite vos gains nets imposables à court terme avant que le taux d'imposition de Freigrenze ou des particuliers ne soit applicable.

Exemple

4 000€ de gains − 1 500€ de pertes réalisées = 2 500€ de gain net, puis appliquez les 1 000€ Freigrenze/autres abattements, le cas échéant.

Restez tactique et non émotif : vendez les perdants pour compenser les gagnants, puis envisagez de racheter si l'actif est toujours optimiste (mais surveillez les frais de transaction et les problèmes de calendrier de vente).

La course à long terme : jalonnement, prêt et « autres revenus »

La réalité (2025) Directives BMF)

Les récompenses provenant du staking, des prêts, du minage, des parachutages, etc. sont généralement imposables en tant qu' « autres revenus » (§22 n° 3 EStG) au fur et à mesure que vous les recevez. Lorsque vous recevez ces récompenses, vous devez les déclarer à leur valeur de marché actuelle en euros.

Les ventes ultérieures des récompenses reçues sont alors soumises aux règles habituelles des ventes privées (par exemple, règle de détention d'un an) pour les cessions ultérieures. La mise à jour 2025 et la directive officielle de 2022 confirment le plan sur 1 an, mais aucune extension générale de 10 ans n'existe pour les investisseurs privés.

Exception mineure

Du type couvert par le §22 n° 3 (pas de jalonnement, d'exploitation minière, de prêt, etc.), il est soumis à une petite exemption annuelle (Freigrenze) de 256€. Si vos revenus occasionnels en vertu du §22 n° 3 sont ≤ 256€ au cours de l'année civile, vous n'êtes pas obligé de les déclarer. S'il est supérieur à 256€, la totalité est imposable.

Conservez toutes les récompenses de mise ou de prêt que vous avez l'intention de conserver longtemps dans un portefeuille séparé et enregistrez la valeur en euros lorsque vous les recevez. Ce prix est la base d'imposition appliquée aux revenus ; les ventes futures utiliseront ce prix d'achat pour les calculs de la période de détention.

The Organizer's Edge : séparation stratégique des portefeuilles et surveillance du niveau des lots

Votre portefeuille n'est pas une énorme cagnotte pour le fisc. L'organisation permet d'économiser des impôts et des problèmes.

La stratégie

Ayez des portefeuilles (ou comptes d'échange) distincts pour des stratégies distinctes : HODL à long terme, day trading et récompenses de staking/prêt.

Étant donné que les réglementations fiscales fonctionnent par unité/lot et par heure d'achat, et que les horodatages des bourses dictent les durées de détention des transactions en bourse, les stratégies de compartimentage évitent que les anciens lots exonérés d'impôts ne soient « consommés » par les transactions journalières ou la comptabilité des plateformes.

Le guide BMF encourage le suivi unité par unité et stipule que l'ordre d'utilisation est déterminé unité par unité ; lorsque cela n'est pas possible, les règles déterminent quelles unités sont considérées comme vendues.

- Le portefeuille « HODL à long terme » : déposez et partez pendant plus de 365 jours.

- Le portefeuille « Active Trading » : transactions et tests à court terme.

- Le portefeuille « Récompenses et revenus » : recettes provenant du staking/du minage/des prêts (suivez la valeur en euros à la réception).

La précision en matière de tenue de registres et de conformité permet de distinguer les investisseurs qui réagissent de ceux qui planifient. 8lends aide les organisations à gérer des exigences complexes en matière de reporting, d'audit et de gouvernance avec la même discipline que celle que les investisseurs cryptographiques prospères appliquent à leurs portefeuilles. Ses solutions GRC apportent structure, traçabilité et confiance réglementaire à tous les processus financiers, du suivi des actifs numériques à la conformité au niveau de l'entreprise.

La protection de la conformité : rapports étrangers et AWV (pas §138 AO avec 15 000 euros)

La protection de la conformité est une gestion des risques, pas évitement fiscal. L'ancienne réclamation de 15 000€ est trompeuse et il est dangereux de s'y fier.

Quoi de neuf

La déclaration des paiements/avoirs étrangers en Allemagne (réglementations AWV à la Deutsche Bundesbank) et les seuils correspondants ont été mis à jour à compter du 1er janvier 2025. Les nouvelles réglementations ont relevé le seuil de déclaration standard pour les paiements entrants/sortants de 12 500€ à 50 000€ ; elles ont également modifié d'autres seuils de solde d'actifs.

Les déclarations et les amendes se poursuivent pour les transferts importants et les avoirs non déclarés. Si vous effectuez des opérations de change (ou des virements transfrontaliers importants), vous devez connaître les obligations de déclaration AWV et de coopération/déclaration fiscales. Ceci est distinct des lois pénales sur l'évasion fiscale ; la déclaration est statistique/réglementaire et peut entraîner des amendes allant jusqu'à des dizaines de milliers de dollars dans certains cas.

Pour les investissements plus importants et à long terme où la clarté de la réglementation est une priorité, faites appel à des plateformes de négociation allemandes réglementées ou à des dépositaires (plateformes réglementées entre l'UE et l'Allemagne) pour permettre des rails fiduciaires et faciliter les déclarations, mais n'oubliez pas que les règles fiscales elles-mêmes (détention sur un an, traitement des revenus de jalonnement) sont régies par la loi, quelle que soit la plateforme.

Votre tactique la plus cruciale : une documentation incassable (habitude décennale)

Tout dépend d'une tenue de dossiers irréfutable. Le Directives BMF exige expressément des règles de documentation et de conservation plus strictes.

Outils

Utilisez un logiciel de cryptofiscalité réputé qui extrait les historiques des changes, chaîne les informations (si disponibles) et calcule les périodes de détention au niveau des lots.

Enregistrez les relevés de change, les instantanés des soldes, les adresses de portefeuille, les exportations CSV et la valorisation de l'euro au moment de chaque événement imposable. La circulaire BMF et la pratique de la fiscalité exigent des résumés détaillés des transactions et des déclarations fiscales.

N'oubliez pas non plus la règle d'or : conservez les relevés de transactions et les déclarations fiscales annuelles pendant au moins 10 ans, période utilisée par les directives allemandes en matière de retenue fiscale pour ce type d'actifs et les règles du BMF.

Conclusion

Réduire vos impôts sur les cryptomonnaies en Allemagne témoigne de votre maturité en tant que créateur de stratégies. Il s'agit de la dernière étape cruciale pour passer du statut d'investisseur passif à celui de gestionnaire de portefeuille avisé.

Grâce à ces six mesures juridiques fondées sur la vertu, la patience (règle d'un an), l'utilisation efficace des allocations (Freigrenze contre Sparer-Pauschbetrag), la gestion intelligente des pertes, une gestion efficace des revenus de mise et de prêt, une structuration consciente de votre portefeuille et le respect scrupuleux des règles de déclaration à l'étranger, vous pouvez construire votre patrimoine sur un pilier de certitude.

La législation fiscale allemande récompense la stratégie, pas la chance, et c'est la structure qui fait la différence. 8lends met en place des systèmes de gouvernance et de conformité qui aident les institutions financières, les fintechs et les acteurs des actifs numériques à garder une longueur d'avance sur l'évolution de la réglementation tout en gardant le contrôle de chaque détail.