Quando as declarações criptográficas estão isentas de impostos

A primeira e mais simples condição para nenhum imposto de renda cripto é que você tenha mantido por pelo menos um ano. Se negociar ao longo de 365 dias, o governo vê isso como algo semelhante a negociar ações. O seu objectivo é incentivar o comércio a longo prazo e desencorajar a especulação. Isto resulta numa maior estabilidade e responsabilidade do mercado. Se os comerciantes vão aproveitar rapidamente as flutuações de preço de curta duração, o governo quer tirar uma parte disso. O rendimento ordinário, seja em cripto ou moeda fiduciária, entretanto, é tributado.

Assim, Portugal distingue entre investidores privados que gerem carteiras pessoais e profissionais ou negócios envolvidos na negociação, mineração, ou recebimento dessa cripto como rendimento. Estes também exigem formulários fiscais diferentes quando arquiva, nos quais apenas o apêndice G tem o potencial de negar a obrigação. Portanto, se for uma empresa ou um comerciante de alta frequência, terá de usar os apêndices B e E.

O ativo digital que detém não importa tanto assim. Podia estar a ter Bitcoin, Ethereum, altcoins como Dogecoins ou Monero.

Residência

Também tem de ser um residente português para usufruir desse benefício, caso contrário, terá de pagar impostos à jurisdição onde vive, não a este país. Para qualificar, terá de ter passado 183 dias lá pelo menos durante o ano em questão, ter uma casa lá, ou comprovadamente manter os seus interesses económicos primários lá.

Cenário Lucas

Imaginem o Lucas, um engenheiro de software de 32 anos que recentemente se mudou de Berlim para Lisboa. Adora cripto e tem investido de forma constante desde 2020. Trabalha remotamente, desfruta da ensolarada costa portuguesa, e planeia ficar a longo prazo. Ele quer construir a sua riqueza em Bitcoin, ADA e Ethereum sem acionar impostos.

Suponha que ele:

- Comprado 1 BTC em 1 de Março de 2023, por €25K

- Comprou 10 ETH em 15 de julho de 2023, por 1.800€ cada (total de €18 mil)

- Adquiriu 2.000 ADA em 10 de outubro de 2023, por €0,50 cada (€1K no total)

Depois, a 6 de março de 2024, vende todos com lucro:

- BTC a 40.000€ por 15.000€

- ETH a 30.000€ por €12K

- ADA a €3.000 por €2K

Ganhos totais: 15.000 + 12.000 + 2.000 = €29K.

Porque é um investidor privado, não um comerciante profissional, um residente, e manteve um registo de compra preciso, não paga um único cêntimo.

Quando Paga 28% de Imposto de Renda Cripto para Ganhos

Quando se torna demasiado inteligente, em vez de investir apenas para investir no mercado, é quando o IRS cripto pede um tributo. Então, suponha que você é um indivíduo que se dedica principalmente a moedas digitais e vende-as na próxima semana ou apenas alguns meses depois para obter lucro — o imposto que vai receber é de 28% fixos. Tenha em mente que este não é o caso de uma empresa profissional, nem se aplica a alguém no meio do comércio regular como profissão. Tipicamente são cobrados mais.

Liquidez

Se está a deter cripto para se qualificar para a isenção de 365 dias de Portugal, ainda pode precisar de liquidez antes que esse ano acabe. 8empresta oferece uma maneira de pedir emprestado contra a sua criptomoeda ou outros ativos, permitindo-lhe aceder a fundos sem desencadear uma venda tributável. É uma opção inteligente para investidores que querem preservar benefícios fiscais a longo prazo enquanto cobrem despesas ou aproveitam novas oportunidades.

Moedas digitais passivas como recompensas

Além de apreciar o dinheiro virtual e colher os frutos, uma consideração separada é quando você desfruta de recompensas passivas de suas atividades relacionadas à criptografia.

- Recompensas de Ataking

- Interesse cripto

- Airdrops

- Recompensas das plataformas

Nestes casos, paga o imposto fixo de 28% quando recebe os tokens e, mais tarde, se os vender, paga imposto de valorização de capital se os vender por um valor mais elevado.

Impostos de Criptomoeda IRS para Empresas

Enquanto os investidores privados recebem tratamento especial do governo em investimentos em cripto de longo prazo, as regras para o imposto sobre cripto são bastante diferentes para aqueles envolver-se em cripto como profissão.

Eis como estas pessoas “sinalizam” a atividade comercial aos olhos da agência fiscal:

- O seu volume e frequência de negociação

- Utilização de infra-estruturas profissionais como plataformas, bots e escritórios designados

- Dinheiro digital servindo como seu principal rendimento: como mineração ou serviços relacionados a cripto

No entanto, não precisa de gerir um escritório ou equipamento sofisticado. Se esta for a sua principal operação, será tributado como um rendimento total, de 14,5% para 48%. As contribuições para a segurança social também se aplicam. Felizmente, Portugal também oferece um regime de obrigação de dívida estatal como o regime fiscal simplificado.

Chama-se simplificado, uma vez que os write-offs não exigem a contagem de despesas mas sim uma percentagem fixa é usada dependendo da atividade. Para serem elegíveis para isso, as pessoas ou empresas precisam apenas de ter um rendimento anual bruto inferior a 200K euros.

Tributáveis neste caso são:

- 75% dos rendimentos dos serviços

- 35% dos rendimentos provenientes de outros serviços profissionais não declarados

- 15% dos rendimentos da venda de bens e produtos.

Conheça a Ana

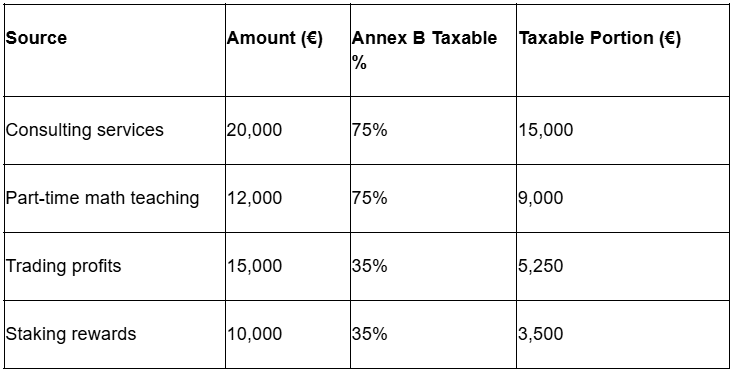

Ana, uma consultora de cripto freelance de 29 anos no Porto, ganha cripto tanto a partir de pagamentos de clientes como de trading ativo. Recebe BTC pelos seus serviços de consultoria, inverte ETH e ADA frequentemente com fins lucrativos e aposta Ethereum para ganhar tokens adicionais. Como a sua atividade é classificada como rendimento empresarial, todos os pagamentos de consultoria, lucros comerciais e recompensas de staking são tributáveis à sua taxa progressiva de IRS, e a isenção de longo prazo de 365 dias não se aplica.

A sua receita de consultoria vale €20K, lucros comerciais €15K e recompensas de staking €10K. Trabalha ainda a tempo parcial como professora de matemática substituta, fazendo 12 mil euros nesse ano. A taxa de rendimentos pessoais de 2025 é de 44,60%. Não obstante as baixas relevantes, ficaria a dever 25.422 euros em impostos ao abrigo do sistema de parênteses. Mas ela pode poupar impostos no sistema simplificado se as suas despesas não forem particularmente grandes.

Assim, a parcela tributável acaba por ser de apenas 32.750. A taxa nesse escalão é de 34,90%. Então 32.750* .03490 = 11.432 euros.

Entretanto, a taxa de imposto sobre as sociedades é de 21%.

O Sistema First In, First Out para Declarações Criptográficas

Uma nota importante é que as nações europeias exigem declarar o imposto de renda cripto de forma diferente quando se trata dos ganhos que os investidores obtêm. Uma consideração é se você comprou 1 BTC por 25.000 euros primeiro e depois comprou outro satoshi por 30.000, e depois vendeu 1 bitcoin por 35.000, qual é a base para os ganhos tributáveis — 30K ou 25K? Os países determinam isso de forma diferente.

Portugal, no entanto, utiliza uma abordagem de first in-first out, o que significa que a primeira moeda digital considerada vendida é a primeira que comprou. Portanto, em Portugal, seria tributado em 10.000 euros em ganhos, não 5.000. E se fizesse várias compras de um activo antes de o vender mais tarde, a primeira moeda vendida seria considerada a mais antiga que detém, a segunda — a segunda mais antiga, e assim por diante.

Por essa razão, a responsabilidade é sua de manter diligentemente um registo das datas em que faz cada compra e quanto foi o preço. Evite misturar participações antigas e novas se quiser garantir uma temporada fiscal favorável e, melhor ainda, adquira ferramentas de rastreamento de criptografia para lidar com essas coisas para você. Porque se for auditado, ser-lhe-á exigido que prove o seu caso.

Imposto sobre Criptomoedas Especiais

As stablecoins, apesar de estarem atreladas a moedas fiduciárias, continuam a ser tratadas como ativos de moeda digital. Portanto, se não esperar os 365 dias antes de vendê-los, terá de pagar o imposto de renda criptográfico de 28% sobre eles, assumindo que não faz parte do seu trabalho ou negócio principal. Terá também de pagar um imposto para trocar, por exemplo, USDT por EURS, mas não ao comprar cripto por euros. Os NFTs estão entretanto isentos de impostos. As moedas que são tributadas à mesma taxa para investidores ocasionais, mas não gozam da isenção após 365 dias, são qualquer dinheiro virtual adquirido passivamente ou adquirido em troca de trabalhos ativamente executados.

Pensamentos Finalistas

Navegar nos impostos cripto em Portugal não tem de ser confuso. Ao compreender as regras — desde o requisito de participação de 365 dias para investidores privados ao regime fiscal simplificado para profissionais independentes — pode tomar decisões mais inteligentes sobre quando vender, apostar ou negociar os seus ativos digitais. Ferramentas e serviços como o 8lends possibilitam o acesso à liquidez sem desencadear eventos tributáveis, permitindo-lhe preservar ganhos a longo prazo enquanto financia oportunidades ou cobre despesas.

Quer seja um investidor casual como o Lucas ou um profissional freelancer como a Ana, conhecer as suas opções pode poupar-lhe milhares em impostos e manter mais da sua criptomoeda a trabalhar para si.