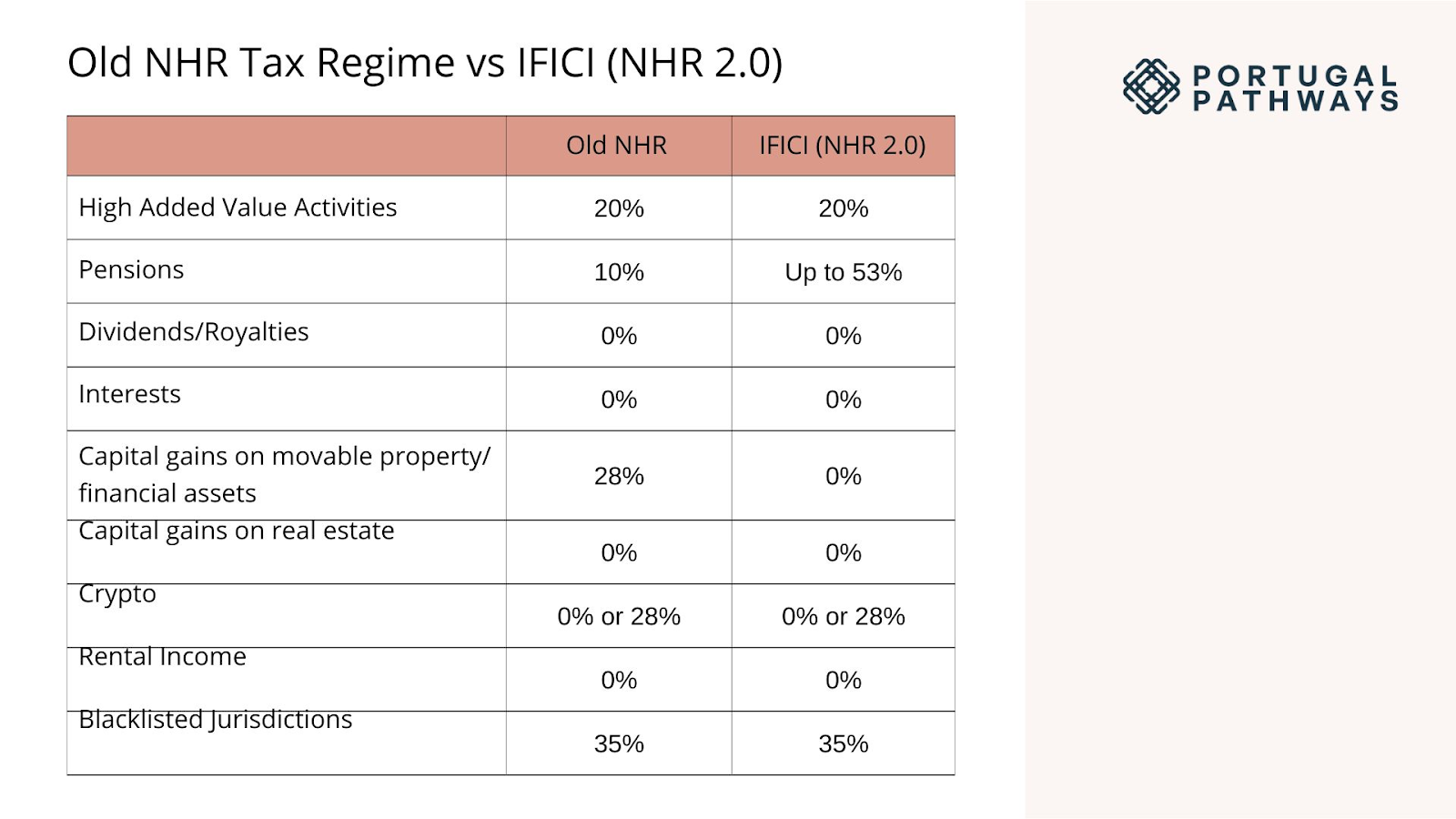

Residência: Deves o Crypto IRS?

Se é residente em Portugal, é obrigado a declarar cripto em 2025 em absolutamente tudo. Se não for, tem de apresentar papelada de qualquer maneira, mas isso só será aplicável a rendimentos, seja de um trabalho local ou online relacionado com blockchain, e ganhos de criptomoedas que obtiveram no país. Qualquer apreciação que tenha criado com a sua criptomoeda de fontes estrangeiras é irrelevante aqui.

Quanto à determinação da residência, aqui estão as condições:

- Passou 183 dias em Portugal para o ano em causa?

- Mantém uma casa aí, sugerindo intenção contínua de fazer do terreno a sua residência permanente?

- O país está algures onde os seus interesses económicos se baseiam principalmente?

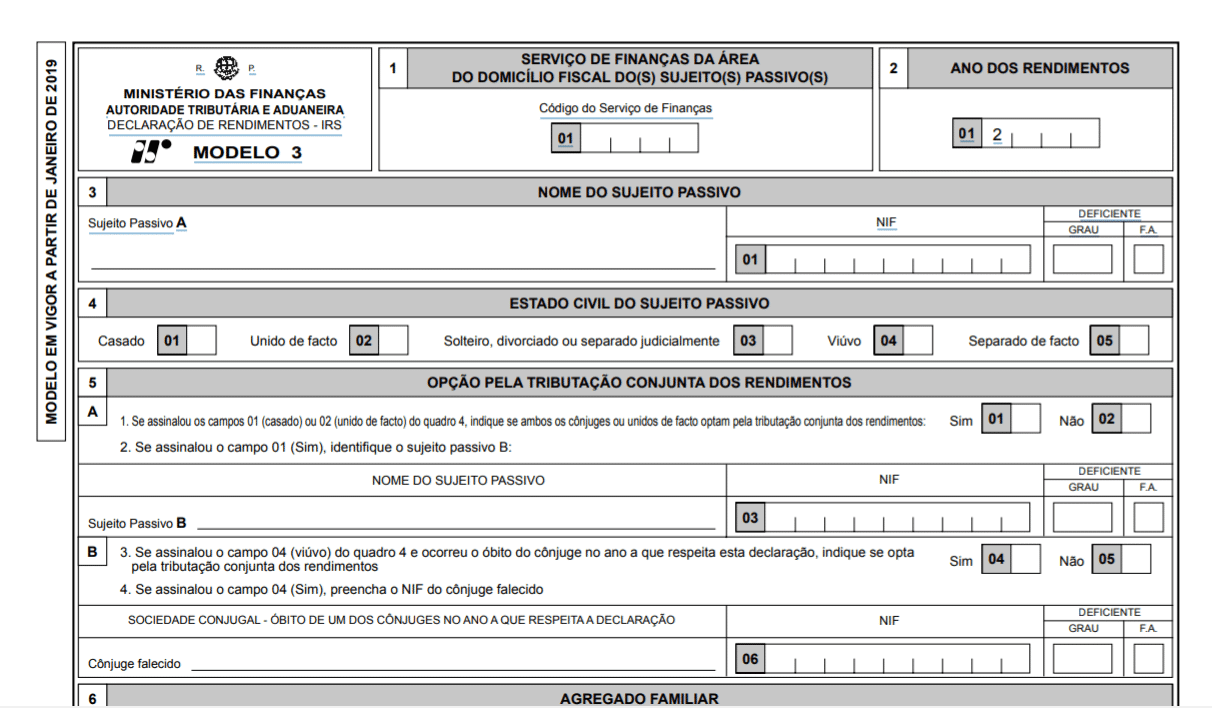

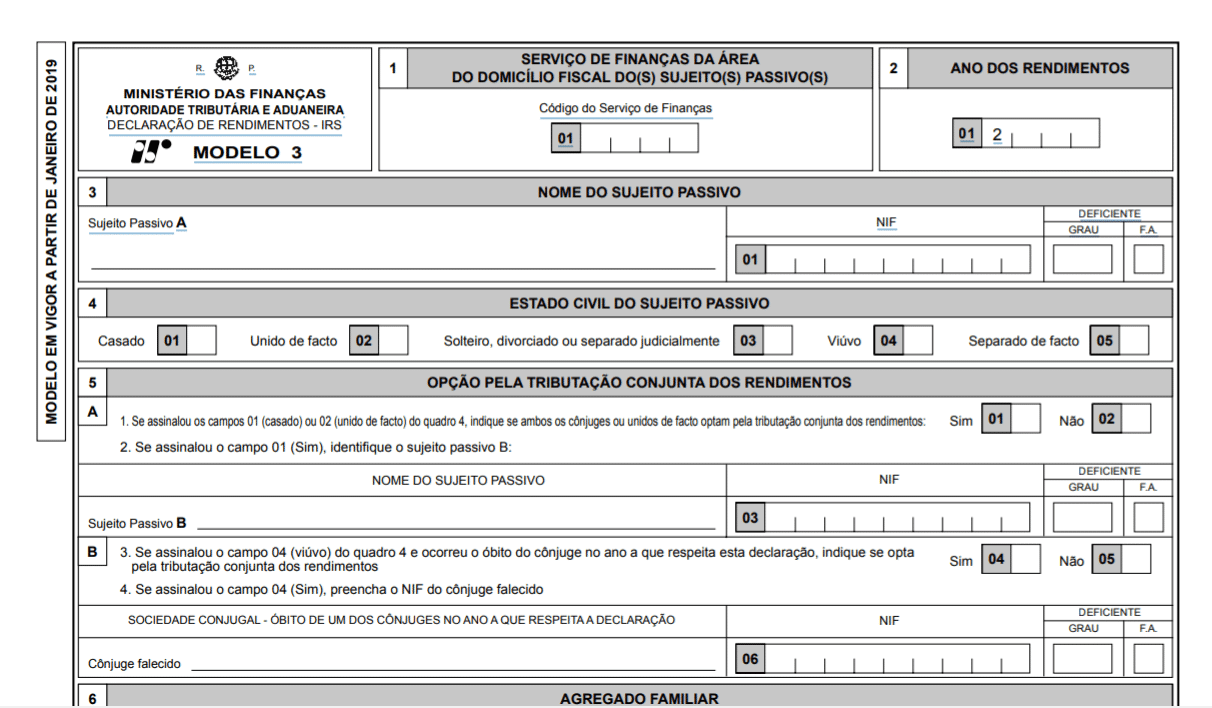

Declarações Criptográficas Portuguesas: Começando com o Modelo 3

A principal forma de imposto de renda cripto que terá de usar anualmente, onde quer que esteja a extrair rendimentos, incluindo de moedas digitais, é o Modelo 3. Mesmo que não devais nada. Tudo o que faz é preencher informações fundamentais sobre si mesmo, as suas intenções, e isso o direciona quanto aos outros formulários a anexar. O imposto sobre o rendimento das pessoas singulares é aí referido como IRS, sendo que existem 12 apêndices no total, com letras de A a L. Destes, os únicos relevantes para os detentores de cripto são B, E, ou G, consoante a pessoa.

As suas linhas contêm:

- O seu NIF (ID de contribuinte português)

- O seu estado civil (solteiro, casado, arquivamento conjunto vs separado)

- Dependentes

- Confirmação de morada e residência fiscal

- Se está a optar pela tributação agregada (taxas progressivas) em vez de taxas fixas

- Dados da conta bancária para reembolsos

- Seleção dos anexos que submete (por exemplo, Anexo G, Anexo E, Anexo B)

É também aqui que decide se está a optar pelo imposto sobre os ganhos de 28% ou a eleger as taxas progressivas em vez disso. E tenha em mente, ainda tem de o submeter:

- Mesmo que não devesse nada sobre os ganhos da moeda digital, devido aos 365 dias isenção do período de detenção.

- Ganhou dinheiro virtual ao afixar ou recolher airdrops, a qualquer momento e durante todo o ano.

- Se negociar com frequência ou tiver extraído. Isso é muito fácil.

Anexo G: Ganhos

É aqui que decompus o valor adicional que extraiu das suas moedas digitais, que tem de pagar mas apenas se o tiver feito dentro de um ano. Enquanto isso, como base para o ativo inicial que comprou, o estado usa o método de primeiro a entrar, primeiro a sair.

Isto aplica-se a:

- Venda ou troca de dinheiro digital por moeda fiduciária

- Criptografia usada para compras em fiat

- Troca por outro tipo de moeda virtual

- Perdas realizadas que gostaria de levar adiante ou compensar com a valorização

Essas apreciações de valor a curto prazo têm de ser pagas como uma taxa fixa de 28%. A menos que o seu rendimento global seja realmente baixo, nesse caso poderá tirar proveito de um escalão inferior. Quanto a obter incentivos fiscais por trás das perdas, tem de acompanhar os valores e datas, e eles devem ser do mesmo tipo de ativo.

É importante não misturar mais-valias com outras formas de rendimentos normalmente obtidos com moedas digitais, tais como a negociação como profissão, mineração, staking e outros eventos especiais.

Anexo E: Dinheiro proveniente de Staking, Airdrops, Rendimento e Actividades Passivas

Para todos os residentes portugueses, não importa se estão a receber dinheiro com ações, dividendos ou investimentos digitais, esta é a forma a usar. Tudo o que obtiver enquanto descontraiu e deixa o dinheiro entrar deve ser indicado aqui. Neste caso, não está a gerir ativamente uma empresa por trás do processo. Aqui, também pode escolher entre pagar o fixo 28% ou ir para os impostos entre parcelas.

Outros rendimentos de cripto que irá listar aqui incluem:

- Airdrops

- JUROS DE EMPRÉSTIMO

- Recompensas do pool de liquidez

- Troca/staking de “programas de ganho” como Binance Earn e Coinbase staking

Vai precisar de alguma contabilidade disciplinada para estas atividades, uma vez que o Anexo E também inclui:

- O tipo e a origem dos rendimentos

- Data em que recebeu os tokens

- Valor em euros na data exata de receção

- Montante total tributável

Como muitas plataformas de criptografia não fornecem declarações fiscais formatadas em Portugal, você deve ter:

- Registos de carteira/troca

- Dados do preço de cada token na data de recebimento

- Boas práticas de manutenção de registos

Como desambiguação, o Anexo E NÃO é onde se declara dinheiro gerado a partir de mineração, gestão de um validador como negócio ou ganho de cripto para serviços, uma vez que esses são fontes de receita ativas.

Anexo B: Atividade Empresarial e Profissional

Se os seus ganhos são organizados, com lucro contínuo, isso é o rendimento do negócio. Nem precisa de ter uma empresa formal, pois pode ser considerado pelas autoridades como um trabalhador independente. É aí que esse dinheiro seria listado e, mais uma vez, a isenção do período de detenção de 365 dias NÃO se aplica aqui.

Esta é a fonte da maior confusão para a maioria dos expatriados que registram. Mas, na verdade, não é complicado — se está apenas a prestar serviços como empreiteiro independente ou a gerir uma empresa, em vez de fazer ganhos ocasionais ou ganhar dinheiro passivamente, o Anexo B é para onde vai.

Vamos apenas decompor cada atividade:

- Mineração de qualquer forma

- Execução de nós ou validadores

- Comprar ou vender com frequência

- Utilização de alavancagem, bots e múltiplas plataformas

- Envolver-se em algo que lembra a arbitragem

- Receber o pagamento do seu trabalho em cripto como compensação por ações ativas

Neste caso, ou paga sob a forma de escalões de rendimentos — de 14,5 a 53%, ou pode optar pelo regime simplificado, que é o incumprimento se o seu rendimento anual for inferior a 200.000 euros. Aqui, não há necessidade de deduzir as despesas uma vez que são assumidas automaticamente. Se ganhar mais do que isso, deduz as suas despesas reais de negócio e vai precisar de um contabilista certificado. Nomeadamente, os NFTs estão isentos de impostos.

Carga dos Registros na Declaração do Imposto sobre o Rendimento das Criptomoeda

Para declarar cripto corretamente em Portugal, precisa de registos limpos e rastreáveis em EUR para cada evento tributável. Isso significa manter o controle de:

- Transferências de carteira para carteira (para clareza da trilha de auditoria)

- Transações de Compra/Venda

- Transações de cripto-para-cripto

- Rendimentos de estaking/yield com carimbos de data/hora

- Valor justo de mercado em euros à data de cada evento

Para os investidores com apenas algumas transações basta uma folha de cálculo. Mas se utilizar várias carteiras, centrais de câmbio ou plataformas DeFi, o rastreio manual pode rapidamente tornar-se demorado — e fácil de errar.

Para muitos investidores, o desafio não é apenas gerir os impostos sobre criptomoedas — é equilibrar as participações de longo prazo com as necessidades de liquidez do mundo real. É aí que 8empresta entra. Em vez de vender ativos prematuramente ou quebrar planos de investimento de longo prazo, os investidores podem colocar uma parte do seu capital para trabalhar financiando negócios reais. O 8lends conecta credores individuais com mutuários avaliados e usa um modelo de pontuação inspirado nas principais agências de rating para avaliar a capacidade de crédito. Para quem procura diversificar além da volatilidade das criptomoedas, o 8lends oferece retornos mais estáveis e baseados em juros sem interferir na sua estratégia fiscal geral.

Como arquivar a sua declaração de criptografia

Pode submeter os seus impostos sobre criptomoedas online visitando o portal web do governo. Você precisará do seu NIF e passaporte ou certificado digital para fazer o login. Online, todos os cálculos matemáticos são concluídos automaticamente.

- Escolha o ano fiscal correto.

- Selecione se está a preencher online ou a imprimir para submissão.

- Preencha o Modelo 3 e, em seguida, quaisquer apêndices aplicáveis ao seu tipo específico de receita criptográfico.

- Inclua relatórios de câmbio, declarações de staking ou logs de exportação de carteira.

- Reveja os seus totais e verifique se todos os anexos estão completos.

- Submeta-o.

- Guarde o recibo de confirmação.

- Pagar qualquer imposto devido dentro do prazo via transferência bancária, MB Way ou débito direto.

Pode ser auditado em transações criptográficas, portanto, mantenha registos até 5 anos atrás. Também é muito sábio usar ferramentas de software para cálculos de dívidas criptográficas. Vai poupar-lhe muitas dores de cabeça.

Datas de arquivamento importantes a ter em mente

Tem de manter os seus registos organizados e também arquivar a tempo se quiser evitar qualquer penalização, juros, ou uma auditoria. Pode arquivar o seu Modelo 3, juntamente com quaisquer outros Anexos aplicáveis, logo no dia 1 de abril do ano seguinte e o prazo é 30 de junho desse ano seguinte para todos eles.

Conclusão

Portugal continua a ser um dos destinos mais atrativos para os detentores de cripto — oferecendo opções de residência, qualidade de vida e um sistema fiscal que ainda trata favoravelmente os ganhos de ativos digitais de longo prazo. Mas não confundam “cripto-friendly” com “sem regras”. O arquivamento é obrigatório, a manutenção de registos é importante, e saber qual anexo se aplica aos seus ganhos é fundamental para manter-se em conformidade e evitar problemas. Se seguir as orientações acima, organizar as suas transações e adotar uma abordagem estruturada ao Modelo 3 e aos anexos, o arquivamento torna-se gerível — e muito menos stressante.

E se o seu objetivo é fortalecer a sua posição financeira sem depender apenas dos mercados cripto, a 8lends oferece um caminho adicional. Como plataforma de crowdlending, permite aos investidores financiar negócios promissores e obter retornos atraentes baseados em juros, apoiados por uma moderna estrutura de avaliação de crédito. É uma maneira prática de diversificar, mantendo intactos os seus planos de criptografia de longo prazo. Quer que o seu dinheiro funcione em mais de um lugar, com retornos que não saltam como os preços dos tokens.