Ponto de Referência para Dívidas sobre Lucros

Uma vez que a presente peça não é uma masterclass no jargão dos ativos digitais, vamos simplificar as coisas para os seus uns e zeros. Sempre que alguém compra um token ou moeda criptográfico, eles compensam através de um preço específico de £ para ele — o preço original. A soma original em libras com quaisquer taxas extras adicionadas a ela para a operação ou encargos da plataforma é o que o estado passa a formar o que é chamado de “base de custo”.

Em algum momento, todos os investidores DeFi do Reino Unido ponderam se o governo dá a conhecer isso. Supondo que esteja a ter pensamentos semelhantes ou esteja a pensar sobre isso, vamos deixar isso de lado.

Importância para os deveres de criptografia

Uma vez que a base para a base de custo são os encargos para obter as mãos em uma criptomoeda mais todos os extras envolvidos na busca dela, isso torna absolutamente crucial conhecer procedimentos de cálculo de números, como a palma da mão, à medida que os ativos abundam. Uma vez que é preciso pagar impostos sobre eles.

Felizmente, os legisladores odeiam a complexidade, simplesmente considerando que as diretrizes de deveres complexos afastam os entusiastas. Daí a matemática infalível que eles inventaram.

Esta fórmula ajuda-nos a chegar às suas vitórias e derrotas. Além disso, um ponto de referência mais elevado reduz a apreciação paga. Vamos voltar a enfatizar isso para maior clareza.

Mesmo que não se lembrem muito de álgebra do ensino secundário, provavelmente se lembram do seu professor de álgebra, o Sr. X/Y, dizer algo como “saber uma fórmula é uma coisa; aplicá-la é um jogo totalmente diferente”.

Essa afirmação soa verdadeira aqui, e o seu significado talvez seja o motivo pelo qual os entusiastas das finanças descentralizadas do Reino Unido lutam para acertar esta parte das suas taxas estaduais, especialmente devido a regras de agrupamento.

A complexidade é muitas vezes o que desencoraja as pessoas de assumirem o controlo das suas próprias finanças — e é exatamente aí que a clareza se torna poder. É o mesmo ethos que conduz 8emprestos'abordagem para explicar a fiscalidade e o compliance: decompor o que parece impenetrável em algo que faz sentido, mesmo para o não especialista. Afinal, a compreensão é o primeiro passo para um investimento confiante.

Há 3 orientações de cálculo britânicas a conhecer.

3 Regras básicas de cálculo

Os investidores em moedas virtuais do Reino Unido devem conhecer as três regras a seguir:

- Regra do mesmo dia

- A regra dos 30 dias

- A piscina da secção 104

Estes requisitos correm em ordem, portanto, vamos nos concentrar em cada um individualmente.

Regra do mesmo dia

Imaginem um cenário em que se descarrega um 1 satoshi a 100,631.41 libras hoje (10/7/2025) e compra um único satoshi por 85,631.41 libras imediatamente a seguir. A sua base de custo para o satoshi vendado é o que pagou pelo único satoshi que adquiriu.

Esta é a 1ª obrigação fiscal de caixa virtual aplicada pelo Reino Unido. A autoridade fiscal corresponde às alienações de cripto no mesmo dia e às aquisições de tokens.

Por outras palavras, a estrutura de janela de dia único assume precedência uma vez que o tempo não a afeta: o estado emparelha as transações no mesmo dia primeiro.

Por conseguinte, no âmbito:

Já que está a ganhar lucro, o HMRC vai esperar por ti para pagar a César o que lhe pertence: deveres sobre as tuas vitórias.

Período de 30 dias

Após qualquer operação de dia de partida em endereços de carteira, eles voltam a sua atenção para os acontecimentos dentro de um período de 30 dias e colocam em vigor o regra de alojamento e pequeno-almoço.

Essa distinção é fundamental, pois durante a sua carreira de investimento, encontra casos em que o seu melhor interesse é alienar moedas com a intenção explícita de recomprá-las rapidamente, mais rápido do que um mês.

O Reino Unido determinou:

- A venda conta como alienação (a agência orçamental assume uma vez que a descarregou, por isso acumulou e deve reportar).

- Se o comprador e você concordarem com uma única compra e recompra simultaneamente, isso não conta como alienação de captação de capital.

Quando vende e compra o mesmo dinheiro virtual no prazo de 30 dias, a autoridade espera que corresponda à compra/venda ao longo do mês.

Suponha que:

- Em 5 de janeiro de 2025, você compra 1 ETH por 3.000 libras e o agruba usando a Seção 104 holding (mais sobre isso em pouco).

- A 15 de janeiro de 2025, vende 1 ETH por 3.300 libras.

- Em 20 de janeiro de 2025, compra 1 ETH por 3.000 libras.

Uma vez que os requisitos de 24 horas não vão levar em consideração esse histórico, o órgão fiscal vai exercer a regra dos 30 dias, uma vez que é tudo dentro de um mês.

Para calcular o valor contabilístico neste caso, combine venda/compra como:

- Em 15 de janeiro de 2025: Vendeu 1 ETH por £3.300.

- Em 20 de janeiro de 2025: Comprou 1 ETH por £3.000.

- Neste exemplo, concretizou uma mais-valia tributável de 300 libras.

Embora pareça injusto, essa exigência garante que todos permaneçam éticos. A autoridade estatal implementou-o ao perceber que investidores supostamente astutos venderiam títulos para ir para o vermelho para não ter de pagar ao governo, mas depois recomprá-los.

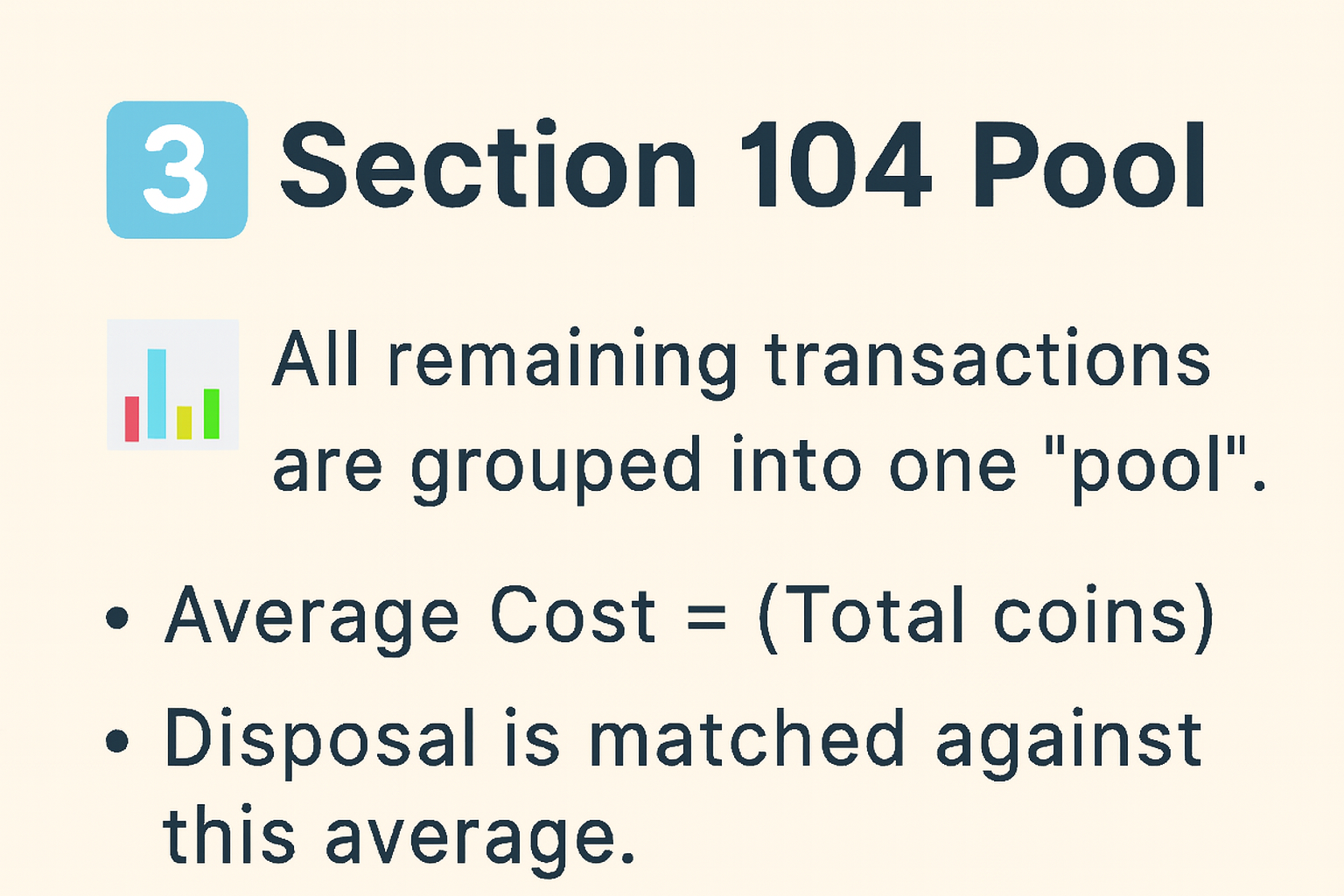

Secção 104 Piscina

Onde as negociações de blockchain não se qualificam como dia de jogo ou mês, o agrupamento da Seção 104 entra em jogo.

Isso torna a computação virtual em dinheiro porque o HMRC cria um pool S104 para ativos digitais semelhantes. Suponha que se sentou no seu Monero por mais de um mês. Isso gera uma piscina Monero. Então, adquirem Monero adicionais e ficam com eles por mais de um mês. Estes entram automaticamente na piscina.

A base tributária aqui é o valor total adquirido sobre o denominador do total dos ativos detidos. Suponha que 3 bitcoins foram comprados a preços diferentes, pretendendo mantê-los.

Aqui, os encargos gerais são de £286,262,41. Uma vez que detinha três bitcoins, o custo contabilístico padrão do pool é a soma comprada com o denominador de três bitcoins — £95.420.80 no presente caso.

Depois de cobrir essas obrigações, provavelmente está desesperado e divertido pensamentos como: “O regime de tributação vai comer a maior parte do bolo dos meus ganhos comerciais”. Não se desespere.

A autoridade quer que tenha sucesso para que possa pagar impostos por mais tempo. É por isso que eles têm despesas e deduções permitidas que todo investidor em blockchain deve saber:

Fundamentação do Valor Chave: Considerações e Deduções Fiscais

Rápida atualização aqui.

Eliminações

Mencionamos alienações de uma quantidade razoável neste artigo, mas o que conta exatamente como uma alienação?

Em termos de ganhos de capital, as alienações são tudo o que envolva:

- Trocar um token por outro, por exemplo, negociar TC por ETH.

- Utilizar o dinheiro digital para pagar produtos e serviços.

- Dar dinheiro virtual a qualquer pessoa além de um parceiro civil ou instituição de caridade registada.

- Venda de criptos por GBP, USD e outras moedas governamentais.

Qualquer coisa dentro destes parâmetros atrairá a tributação das mais-valias nos termos das três regras.

Custos dedutíveis

Algumas coisas que pode deduzir da sua base de custo depois de calculá-la:

- Todas as taxas de transação relacionadas com a compra e venda da sua bitcoin ou altcoins.

- Honorários profissionais relacionados.

- O preço original em Libra Esterlina da compra dos seus ativos virtuais.

Isenção Anual de Mais-valias

O governo concede a todos os pagadores de impostos do Reino Unido uma isenção anual de mais-valias. Para o ano em curso (2024/25), são 3.000 libras esterlinas. Lembre-se de deduzir isso contra as suas mais-valias que têm de ser pagas; essa é a forma mais permitida pelo governo de pagar uma obrigação financeira menor.

Conclusão

Cumprir essas obrigações em todas as operações de bitcoin e altcoin para ficar em linha reta e estreita. De tudo o que discutimos, está claro o poder que os registos têm como arma de conformidade. O Reino Unido exige taxas sobre cripto, mineração e staking. Não deixe que as letras micosas ataguem o seu estado de conformidade.

Se chegou até aqui, já está à frente da maioria dos investidores — porque está a aprender a dominar o que os outros evitam. Foi precisamente para isso que o 8lends foi criado: para tornar a inteligência financeira tão natural como respirar, quer estejamos a lidar com impostos, tokens ou oportunidades de amanhã.

Descubra como a 8lends ajuda os investidores a eliminar o ruído — e a assumir o controlo onde é mais importante.