Point de référence pour les dettes sur les revenus

Puisque le présent article n'est pas une masterclass sur le jargon des actifs numériques, simplifions-nous les choses en leur attribuant des uns et des zéros. Chaque fois que l'on achète un jeton ou une pièce cryptographique, on le compense par un prix spécifique en livres sterling, le prix d'origine. La somme initiale en livres sterling, additionnée de tous les frais supplémentaires liés au fonctionnement ou aux frais de la plateforme, est ce que l'État forme ensuite pour former ce que l'on appelle la « base des coûts ».

À un moment donné, chaque investisseur DeFi britannique se demande si le gouvernement s'en soucie. En supposant que vous ayez des idées similaires ou que vous vous posiez actuellement des questions à ce sujet, mettons cela de côté.

Importance des droits cryptographiques

Étant donné que la base de la base des coûts repose sur les frais pour mettre la main sur une crypto-monnaie et tous les avantages liés à sa recherche, il est absolument essentiel de connaître les procédures de calcul des chiffres, comme le dos de la main lorsque ses actifs abondent. Puisqu'il faut payer des droits de douane sur eux.

Heureusement, les législateurs détestent la complexité, se contentant de considérer que les directives complexes en matière de droits de douane découragent les passionnés. D'où les calculs infaillibles qu'ils ont inventés.

Cette formule aide quelqu'un à calculer ses victoires et ses défaites. En outre, un point de référence plus élevé réduit la plus-value versée. Soulignons-le à nouveau pour plus de clarté.

Même si vous ne vous souvenez pas grand-chose de l'algèbre au lycée, vous vous souvenez probablement que votre professeur d'algèbre, M. X/Y, avait dit quelque chose comme « connaître une formule est une chose ; l'appliquer est une toute autre affaire ».

Cette affirmation est vraie ici, et cela signifie peut-être pourquoi les passionnés de finance décentralisée britanniques ont du mal à régler correctement cette partie de leurs dépenses publiques, notamment en raison de règles de mise en commun.

La complexité est souvent ce qui décourage les gens de prendre le contrôle de leurs finances, et c'est exactement là que la clarté devient le pouvoir. C'est la même philosophie au volant 8lends approche pour expliquer la fiscalité et la conformité : décomposer ce qui semble impénétrable en quelque chose de logique, même pour un non-spécialiste. Après tout, la compréhension est la première étape pour investir en toute confiance.

Il existe 3 directives de calcul britanniques à connaître.

3 règles de base pour le calcul

Les investisseurs britanniques en pièces virtuelles doivent connaître les trois règles suivantes :

- Règle du jour même

- La règle des 30 jours

- La piscine de la section 104

Ces exigences vont dans l'ordre, alors concentrons-nous sur chacune d'elles individuellement.

Règle du jour même

Imaginez un scénario où l'on décharge un satoshi à 100 631,41£ aujourd'hui (10/7/2025) et en achète un seul pour 85 631,41£ immédiatement après. Votre base de prix pour le satoshi vendu est le montant que vous avez déboursé pour le seul satoshi que vous avez acheté.

Il s'agit de la première obligation fiscale en espèces virtuelles appliquée par le Royaume-Uni. L'autorité fiscale fait correspondre les aliénations cryptographiques et les acquisitions de jetons le jour même.

En d'autres termes, le cadre de la fenêtre d'un jour est prioritaire puisque le calendrier ne l'affecte pas : l'État associe d'abord les transactions le jour même.

Par conséquent, dans le cadre :

Puisque vous réalisez des bénéfices, le HMRC vous attendra pour payer à César ce qui lui appartient : des droits sur vos gains.

Période de 30 jours

À la suite de toute opération effectuée le jour même sur les adresses de portefeuille, ils se concentrent sur les événements survenus dans un délai de 30 jours et mettent en œuvre les règle de la chambre d'hôtes.

Cette distinction est fondamentale car au cours de votre carrière d'investisseur, vous rencontrez des cas où votre meilleur intérêt est d'aliéner des pièces dans l'intention explicite de les racheter rapidement, en moins d'un mois.

Le Royaume-Uni a déterminé :

- La vente est considérée comme une aliénation (l'agence budgétaire suppose que puisque vous l'avez déchargée, vous avez donc cumulé et devez déclarer).

- Si l'acheteur et vous convenez d'un seul achat et d'un seul rachat simultanément, cela ne compte pas comme une aliénation rentable.

Lorsque vous vendez et achetez la même monnaie virtuelle dans les 30 jours, l'autorité s'attend à ce que vous égalisiez l'achat/la vente au cours du mois.

Supposons que :

- Le 5 janvier 2025, vous achetez 1 ETH pour 3 000£ et vous le mettez en commun en utilisant la section 104 (plus d'informations à ce sujet dans un instant).

- Le 15 janvier 2025, vous vendez 1 ETH pour 3 300£.

- Le 20 janvier 2025, vous achetez 1 ETH pour 3 000£.

Étant donné que les exigences de 24 heures ne seront pas prises en compte dans cet historique, l'administration fiscale appliquera la règle des 30 jours puisque tout cela se fait dans un délai d'un mois.

Dans ce cas, pour calculer votre valeur comptable, faites correspondre la vente à l'achat comme suit :

- Le 15 janvier 2025 : a vendu 1 ETH pour 3 300£.

- Le 20 janvier 2025 : a acheté 1 ETH pour 3 000£.

- Dans cet exemple, vous avez réalisé une plus-value imposable de 300£.

Bien que cela semble injuste, cette exigence garantit que tout le monde reste éthique. L'autorité de l'État l'a mise en œuvre après s'être rendu compte que des investisseurs supposés astucieux vendraient des titres pour passer au rouge afin de ne pas avoir à payer le gouvernement, puis les rachetaient.

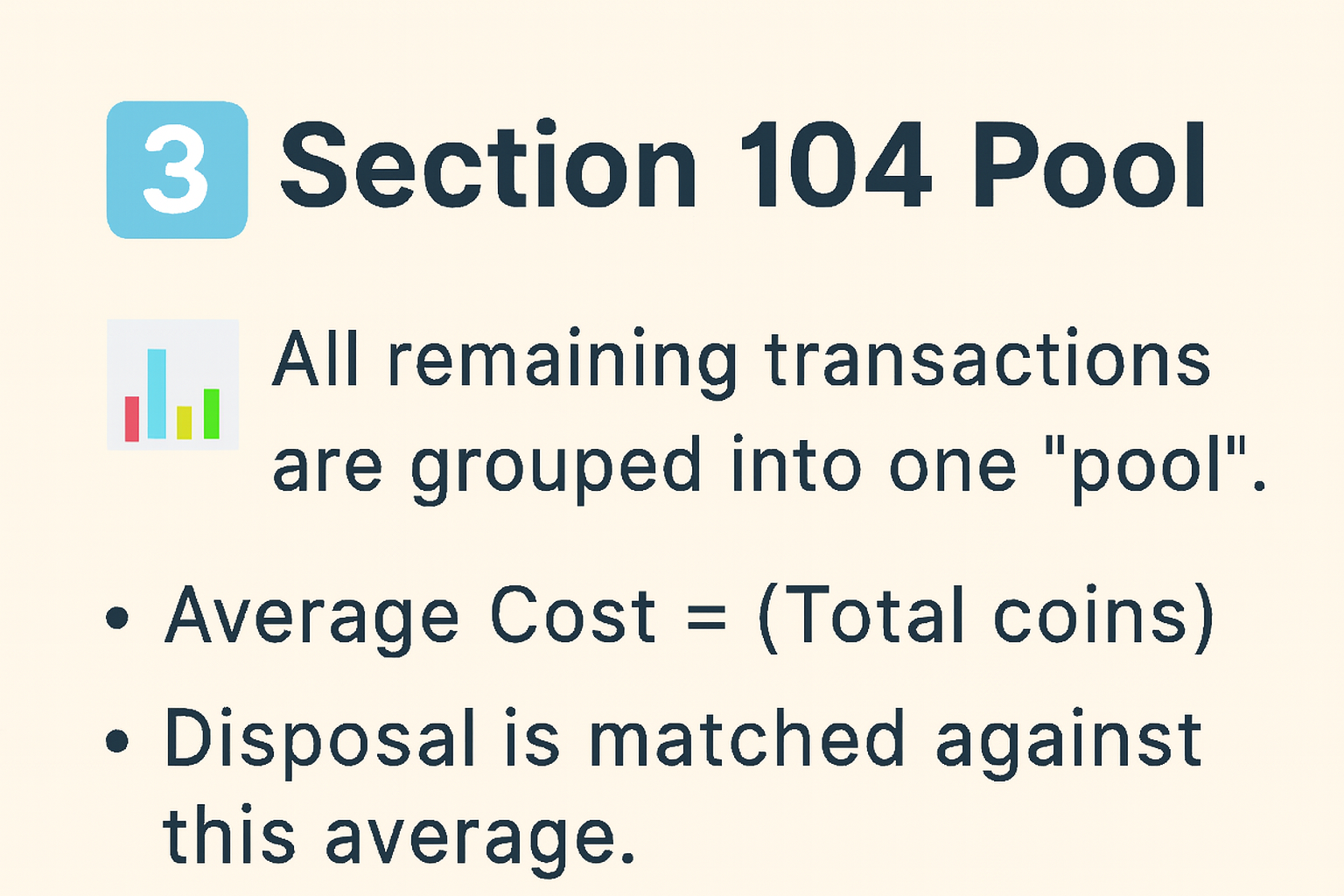

Section 104 Pool

Lorsque les transactions sur la blockchain ne sont pas considérées comme des jours ou des mois de match, le regroupement en vertu de la Section 104 entre en jeu.

Cela réduit le calcul de trésorerie virtuelle car le HMRC crée un pool S104 pour des actifs numériques similaires. Supposons que vous soyez resté assis sur votre Monero pendant plus d'un mois. Cela génère un pool Monero. Vous vous procurez donc des Monero supplémentaires et vous les conservez pendant plus d'un mois. Ceux-ci entrent automatiquement dans la piscine.

La base fiscale est ici le montant global acheté par rapport au dénominateur du total des actifs détenus. Supposons que 3 bitcoins aient été achetés à des prix différents, dans l'intention de les conserver.

Ici, les frais globaux s'élèvent à 286 262,41£. Puisque vous déteniez trois bitcoins, le coût comptable par défaut du pool est la somme achetée au dénominateur de trois bitcoins, soit 95 420,80£ dans le cas présent.

Après avoir couvert ces obligations, vous êtes probablement désespéré et vous avez des idées divertissantes, comme : « Le régime fiscal absorbera la plus grande part du gâteau de mes gains commerciaux ». Ne désespérez pas.

L'autorité veut que vous réussissiez afin que vous puissiez payer des impôts plus longtemps. C'est pourquoi ils proposent des dépenses et des déductions admissibles que tout investisseur dans la blockchain devrait connaître :

Key Value Foundation : considérations et déductions fiscales

Petit rappel ici.

Cessions

Nous avons mentionné une bonne partie des cessions dans cet article, mais qu'est-ce qui est considéré exactement comme une cession ?

En termes de plus-values, les cessions concernent tout ce qui implique :

- Échanger un jeton contre un autre, par exemple échanger des TC contre des ETH.

- Utiliser de la monnaie numérique pour payer des produits et des services.

- Donner de l'argent virtuel à toute personne autre qu'un partenaire civil ou un organisme de bienfaisance enregistré.

- Vente de cryptos pour la GBP, l'USD et d'autres devises gouvernementales.

Tout ce qui correspond à ces paramètres sera soumis à l'imposition des plus-values selon les trois règles.

Coûts déductibles

Certaines choses que vous pouvez déduire de votre base de coûts après l'avoir calculée :

- Tous les frais de transaction liés à l'achat et à la vente de vos bitcoins ou altcoins.

- Honoraires professionnels connexes.

- Le prix initial en livre sterling d'achat de vos actifs virtuels.

L'exonération annuelle des gains en capital

Le gouvernement accorde à chaque contribuable britannique une exonération annuelle des plus-values. Pour l'année en cours (2024/25), il est de 3 000£. N'oubliez pas de le déduire de vos gains en capital qui doivent être payés ; c'est le moyen le plus autorisé par le gouvernement pour payer une obligation financière moindre.

Conclusion

Respectez ces obligations sur toutes les opérations relatives aux bitcoins et aux altcoins pour rester dans le droit chemin. Tout ce dont nous avons discuté montre clairement le pouvoir des enregistrements en tant qu'arme de conformité. Le Royaume-Uni impose des droits de douane sur la cryptographie, le minage et le jalonnement. Ne laissez pas ces petits caractères gâcher votre statut de conformité.

Si vous êtes arrivé jusqu'ici, vous êtes déjà en avance sur la plupart des investisseurs, car vous apprenez à maîtriser ce que les autres évitent. C'est précisément pour cela que 8lends a été créé : rendre l'intelligence financière aussi naturelle que possible, qu'il s'agisse de taxes, de jetons ou d'opportunités de demain.

Découvrez comment 8lends aide les investisseurs à se démarquer et à prendre le contrôle là où cela compte le plus.