Détermination de la résidence fiscale

La résidence fiscale se détermine en fonction des liens réels avec le pays — et non sur la base de simples formalités administratives.

Centre des intérêts vitaux

Il s'agit du lieu où se concentre principalement votre vie personnelle ou économique.

Les liens personnels peuvent inclure :

- Le lieu de résidence de vos proches

- Votre domicile principal

- L'établissement scolaire de vos enfants

- Vos attaches sociales

Les liens économiques comprennent :

- Votre lieu de travail

- L'adresse de votre activité professionnelle

- Vos comptes bancaires et placements

- Votre source de revenus principale

Six mois par an

Séjourner 183 jours ou plus sur le territoire polonais au cours d'une année civile — jours partiels inclus — entraîne la qualification de résident fiscal. Ce critère est particulièrement pertinent pour les travailleurs à distance et les personnes qui partagent leur temps entre la Pologne et d'autres pays.

Dès lors que l'une ou l'autre de ces conditions est remplie, vous êtes imposable par la KAS de manière illimitée, c'est-à-dire sur l'ensemble de vos revenus mondiaux.

Revenus imposables

En matière de fiscalité des cryptomonnaies, l'obligation principale pour la grande majorité des contribuables est le prélèvement forfaitaire de 19 % sur les plus-values, qui s'applique lorsque vous réalisez un bénéfice lors de la cession de cryptomonnaies. Cela concerne notamment les situations suivantes :

- Le règlement d'une dette en cryptomonnaies

- La conversion en monnaie fiduciaire

- Le paiement de biens ou de services en cryptomonnaies

Pour calculer la plus-value imposable, vous devez déduire du prix de cession le prix d'acquisition, ainsi que les commissions et frais directement liés à la transaction — frais de plateforme ou frais de réseau (gas fees). Il est important de noter qu'aucune dépense professionnelle engagée dans le cadre d'une activité de cryptominage ou de trading ne peut être déduite de votre base imposable. Il n'existe par ailleurs ni seuil d'exonération ni abattement forfaitaire.

Si vous recevez des cryptomonnaies sous forme de donation, d'airdrop ou de récompense minière, aucune imposition n'est due à la réception. Toutefois, au moment de leur cession, votre prix de revient sera considéré comme nul dans tous ces cas, ce qui signifie que la charge fiscale totale sera plus élevée que si vous aviez acquis ces actifs à un prix documenté.

L'importance de la documentation

Un changement de résidence fiscale peut modifier en profondeur la manière dont vos revenus de cryptomonnaies sont imposés et le pays dans lequel ils le sont. La date exacte du changement et les pièces justificatives correspondantes revêtent donc une importance capitale, au même titre que les transactions elles-mêmes. Pour toute personne envisageant d'entrer ou de quitter la Pologne, une planification fiscale anticipée permet d'éviter des obligations imprévues, des erreurs de déclaration ou des litiges avec la KAS.

L'une des démarches les plus importantes consiste à documenter précisément la date à laquelle votre résidence fiscale change. À cet effet, il convient de conserver les preuves de vos dates d'entrée et de sortie du territoire, les contrats de location ou d'achat immobilier, les contrats de travail, les certificats de scolarité de vos enfants, ainsi que tout document officiel d'inscription ou de radiation du registre de population. La Pologne admettant la résidence fiscale dite « fractionnée » au cours d'une même année civile, la date exacte du changement détermine quels revenus relèvent de la fiscalité polonaise et lesquels sont rattachés à une autre juridiction.

Opérations non imposables

Le simple fait de détenir des cryptomonnaies n'est pas imposable, quelles que soient les fluctuations de prix. De même, l'acquisition de cryptomonnaies en monnaie fiduciaire ne génère aucune obligation fiscale, même si le prix d'achat et les frais associés doivent être conservés comme base de calcul du coût d'acquisition futur. Les transferts entre vos propres portefeuilles ou plateformes d'échange ne sont pas non plus imposables, pour autant qu'il n'y ait pas de changement de propriétaire.

La réception de cryptomonnaies par voie de donation ou de succession n'est pas soumise au PIT-38 au moment de la réception. Elle relève en revanche des règles applicables aux droits de succession et de donation, et les membres de la famille proche peuvent bénéficier d'une exonération totale s'ils déposent le formulaire SD-Z2 dans les délais impartis. L'imposition ne s'applique qu'au moment de la cession ultérieure des actifs.

Les récompenses, en règle générale, ne sont pas imposées à leur réception, mais le deviennent lors de leur cession — le plus souvent avec un coût d'acquisition nul, sauf preuve contraire dûment documentée. Enfin, les gains ou pertes latents résultant des variations du marché n'ont aucune incidence fiscale tant que les cryptomonnaies n'ont pas été effectivement cédées.

Changement de résidence fiscale en cours d'année

La législation fiscale polonaise prévoit ce que l'on appelle la résidence fiscale « fractionnée » ou partielle : une personne peut être considérée comme résidente fiscale polonaise pour une partie de l'année civile et comme non-résidente pour le reste, à condition que les critères de fait soient remplis. Les autorités fiscales apprécient le changement de résidence au regard des éléments concrets, et non sur la seule foi de déclarations unilatérales.

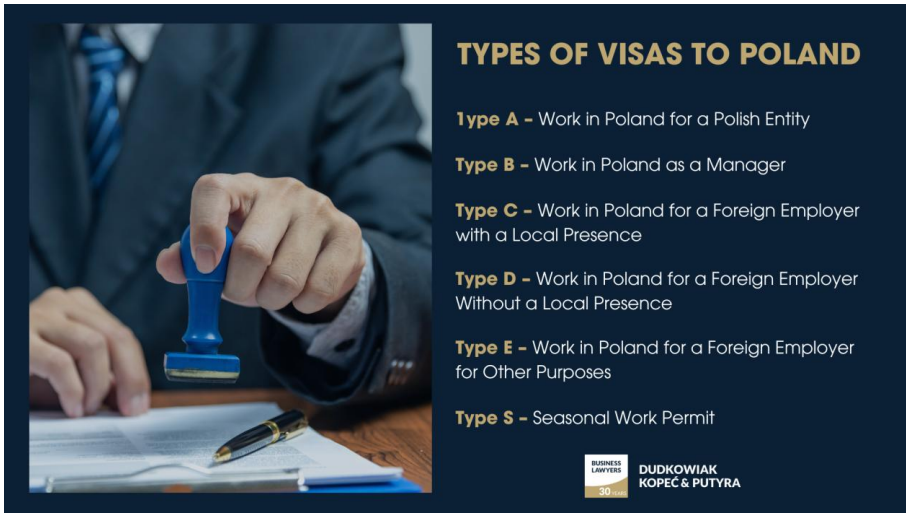

Options de visa en Pologne

La Pologne propose plusieurs dispositifs permettant aux professionnels non-européens de résider et de travailler légalement sur son territoire :

- Statut d'indépendant / « nomade numérique » : S'enregistrer en tant qu'entrepreneur individuel (jednoosobowa działalność gospodarcza) pour exercer auprès de clients polonais ou étrangers. Le visa est valable 1 an, renouvelable jusqu'à 3 ans. Il ouvre également droit à la sécurité sociale et à l'assurance maladie polonaises.

- Visa de travail : Destiné aux personnes disposant d'une offre d'emploi auprès d'un employeur polonais. Requiert un contrat de travail et la justification des qualifications. Sa durée correspond généralement à celle du contrat.

- Visa d'affaires / d'investissement : Pour les entrepreneurs souhaitant créer une société en Pologne. Nécessite l'immatriculation de l'entreprise, la justification de ressources suffisantes et la présentation d'un plan d'activité viable.

Équilibrer le risque crypto avec des investissements alternatifs

Si les cryptomonnaies offrent un potentiel de rendement élevé, elles sont aussi très volatiles — et en Pologne, les obligations fiscales ne se déclenchent qu'au moment de la cession, ce qui rend une planification rigoureuse d'autant plus nécessaire. Une façon de diversifier le risque consiste à associer les cryptomonnaies à d'autres types de placements. Le crowdlending, par exemple, génère des revenus plus réguliers et prévisibles, avec une fiscalité généralement plus simple et une volatilité bien inférieure à celle du trading de cryptoactifs.

Des plateformes telles que 8lends vous permettent de financer des prêts accordés à des emprunteurs soigneusement sélectionnés, en répartissant le risque entre plusieurs participants. Les revenus issus de ces prêts sont habituellement simples à déclarer en Pologne et peuvent compléter efficacement votre portefeuille crypto, en vous aidant à gérer à la fois votre trésorerie et votre exposition fiscale. Ces investissements sont par ailleurs exonérés de TVA et de droits d'enregistrement (PCC).

Conclusion

Appréhender la résidence fiscale et la déclaration des cryptomonnaies en Pologne peut sembler complexe de prime abord, mais maîtriser ces règles vous permettra d'économiser à la fois de l'argent et bien des tracas. En comprenant précisément comment la loi évalue vos liens avec la Pologne, en documentant rigoureusement vos opérations et en déclarant correctement vos plus-values et cessions via le PIT-38, vous vous placerez dans une position nettement plus avantageuse. Savoir distinguer les opérations imposables de celles qui ne le sont pas constitue un atout supplémentaire que vous pouvez intégrer pleinement dans votre stratégie fiscale.

Pour les investisseurs qui souhaitent équilibrer des actifs crypto à risque élevé avec des revenus plus stables et prévisibles, le crowdlending représente une excellente option. 8lends vous donne la possibilité d'investir dans des prêts accordés à des emprunteurs vérifiés, avec des rendements structurés, une déclaration fiscale simplifiée et une exposition réduite à la volatilité des marchés.