Determinação da residência fiscal

A residência fiscal determina-se com base nos vínculos reais com o país — e não através de meras formalidades administrativas.

Centro de interesses vitais

Refere-se ao local onde se concentra, predominantemente, a vida pessoal ou económica do contribuinte.

Os vínculos pessoais podem incluir:

- O local de residência dos familiares e pessoas próximas

- A habitação permanente

- A escola dos filhos

- Os laços sociais estabelecidos

Os vínculos económicos compreendem:

- O local de trabalho

- A sede da atividade profissional

- As contas bancárias e os investimentos

- A principal fonte de rendimentos

Seis meses por ano

Permanecer 183 dias ou mais em território polaco durante o ano civil — incluindo dias parciais — determina a residência fiscal no país. Este critério é especialmente relevante para trabalhadores remotos e para quem divide o seu tempo entre a Polónia e outras jurisdições.

Verificando-se qualquer uma destas condições, o contribuinte fica sujeito à tributação ilimitada por parte da KAS, ou seja, sobre a totalidade dos seus rendimentos mundiais.

Rendimentos sujeitos a tributação

Em matéria de fiscalidade das criptomoedas, a principal obrigação para a grande maioria dos contribuintes é a taxa fixa de 19% sobre as mais-valias, devida quando se obtém um lucro com a alienação de criptomoedas. Isto aplica-se, designadamente, nas seguintes situações:

- Liquidação de uma dívida com criptomoedas

- Conversão em moeda fiduciária

- Pagamento de bens ou serviços com criptomoedas

Para calcular a mais-valia tributável, deve subtrair ao preço de alienação o custo de aquisição, bem como as comissões e encargos diretamente associados à operação — como comissões de plataforma ou custos de rede (gas fees). É importante ter presente que nenhuma despesa empresarial incorrida com vista à obtenção de rendimentos de criptomoedas pode ser deduzida à matéria coletável. Não existe, além disso, qualquer limiar mínimo de isenção nem dedução forfetária aplicável.

Quem recebe criptomoedas por oferta, airdrop ou recompensa de mineração não está sujeito a tributação no momento do recebimento. Contudo, quando chegar o momento de as alienar, o custo de aquisição será considerado zero em todos estes casos — o que significa que a carga fiscal total será superior à que resultaria de uma aquisição a um preço documentado.

A importância da documentação

Uma alteração de residência fiscal pode ter um impacto significativo na forma e no local em que os rendimentos de criptomoedas são tributados. O momento exato da mudança e os documentos comprovativos são, por isso, tão determinantes quanto as próprias transações. Para quem planeia entrar ou sair da Polónia, um planeamento fiscal antecipado pode evitar obrigações inesperadas, erros declarativos ou litígios com a KAS.

Um dos passos mais importantes é documentar com rigor o momento em que a residência fiscal se altera. Para tal, convém conservar provas das datas de entrada e saída do território, contratos de arrendamento ou compra de imóvel, contratos de trabalho, matrículas escolares dos filhos e quaisquer documentos oficiais de inscrição ou cancelamento no registo de residentes. Uma vez que a Polónia admite a residência fiscal "fracionada" durante o mesmo ano civil, a data exata da mudança determina quais os rendimentos sujeitos a tributação polaca e quais os que pertencem a outra jurisdição.

Operações não sujeitas a tributação

O simples facto de deter criptomoedas não é tributável, independentemente das variações de preço. Da mesma forma, a aquisição de criptomoedas com moeda fiduciária não gera qualquer obrigação fiscal, embora o preço de compra e os encargos associados devam ser registados como custo de aquisição para efeitos futuros. As transferências entre as próprias carteiras digitais ou exchanges também não são tributáveis, desde que não ocorra qualquer alteração de titularidade.

O recebimento de criptomoedas por doação ou herança não está sujeito ao PIT-38 no momento do recebimento, enquadrando-se antes nas regras do imposto sobre heranças e doações. Os familiares diretos podem beneficiar de isenção total desde que apresentem o formulário SD-Z2 dentro do prazo. A obrigação fiscal só surgirá no momento de uma eventual alienação posterior.

As recompensas, em regra, não são tributadas no momento do recebimento, mas passam a sê-lo aquando da alienação — normalmente com um custo de aquisição zero, salvo documentação em contrário. Por fim, as mais-valias ou menos-valias latentes resultantes de flutuações de mercado não produzem qualquer efeito fiscal enquanto as criptomoedas não forem efetivamente alienadas.

Alteração de residência fiscal a meio do ano

A legislação fiscal polaca prevê o que se designa por residência fiscal "fracionada" ou parcial: uma pessoa pode ser tratada como residente fiscal na Polónia durante parte do ano civil e como não residente durante o restante período, desde que os pressupostos de facto estejam preenchidos. As autoridades fiscais avaliam a mudança de residência com base em elementos concretos, e não apenas em declarações unilaterais.

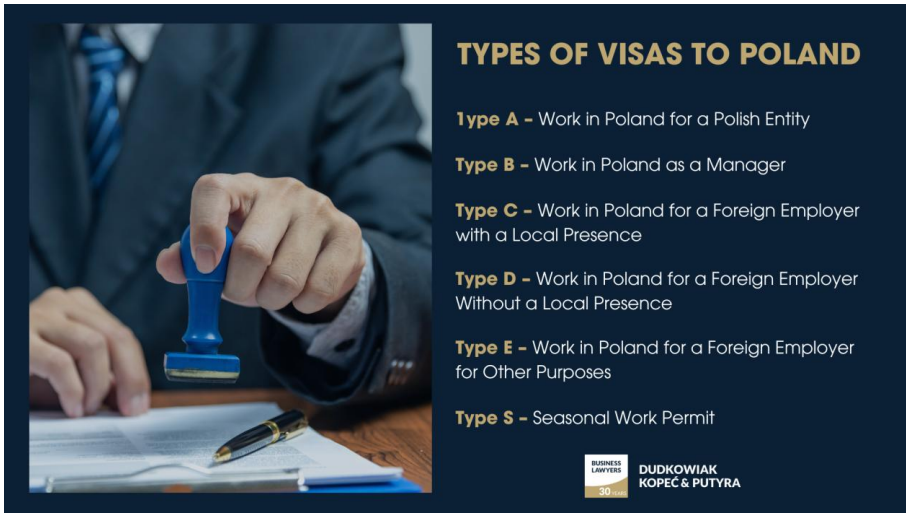

Opções de visto na Polónia

A Polónia oferece várias modalidades para que profissionais de fora da UE possam residir e trabalhar legalmente no país:

- Regime de trabalhador independente / "nómada digital": Registo como empresário em nome individual (jednoosobowa działalność gospodarcza) para trabalhar com clientes nacionais ou internacionais. O visto tem validade de 1 ano, renovável até 3 anos. Dá ainda acesso ao sistema de segurança social e de saúde polacos.

- Visto de trabalho: Para quem dispõe de uma oferta de emprego de um empregador polaco. Exige contrato de trabalho e comprovação das qualificações. A validade coincide, em regra, com a duração do contrato.

- Visto de negócios / investimento: Para empreendedores que pretendam constituir uma empresa na Polónia. Requer o registo da sociedade, prova de solidez financeira e um plano de negócios viável.

Equilibrar o risco cripto com investimentos alternativos

Embora as criptomoedas ofereçam um elevado potencial de retorno, são também muito voláteis — e na Polónia a obrigação fiscal só se desencadeia no momento da alienação, o que torna o planeamento cuidadoso ainda mais necessário. Uma forma eficaz de diversificar o risco consiste em combinar as criptomoedas com outros tipos de investimento. O crowdlending, por exemplo, gera um fluxo de rendimentos mais previsível, com uma fiscalidade geralmente mais simples e uma volatilidade muito inferior à do trading de criptoativos.

Plataformas como a 8lends permitem financiar empréstimos a mutuários cuidadosamente selecionados e verificados, distribuindo o risco por vários participantes. Os rendimentos provenientes destes empréstimos são habitualmente fáceis de declarar na Polónia e podem complementar a sua carteira cripto, ajudando a gerir tanto o fluxo de caixa como a exposição fiscal. Além disso, este tipo de investimentos está isento de IVA e do imposto sobre atos de direito civil (PCC).

Conclusão

Compreender as regras sobre residência fiscal e declaração de criptomoedas na Polónia pode parecer complexo à primeira vista, mas dominar estes aspetos permite poupar dinheiro e evitar muitos dissabores. Conhecer bem a forma como a lei avalia os seus vínculos com a Polónia, documentar as operações com rigor e declarar corretamente os ganhos e as alienações através do PIT-38 coloca-o numa posição claramente mais vantajosa. Saber distinguir as operações tributáveis das que não o são é mais uma vantagem que pode e deve incorporar na sua estratégia fiscal.

Para os investidores que pretendem equilibrar ativos cripto de risco elevado com rendimentos mais estáveis e previsíveis, o crowdlending é uma excelente opção. Com a 8lends, pode investir em empréstimos a mutuários verificados, beneficiando de retornos estruturados, de uma declaração fiscal simplificada e de uma menor exposição à volatilidade dos mercados.