Determinación de la residencia fiscal

La residencia se determina por los vínculos reales con el país, no por meros trámites formales.

Centro de intereses vitales

Se refiere al lugar donde se concentra principalmente tu vida personal o económica.

Los vínculos personales pueden incluir:

- La ubicación de tus seres queridos

- Tu residencia habitual

- El colegio de tus hijos

- Tus lazos sociales

Los vínculos económicos comprenden:

- Tu lugar de trabajo

- El domicilio social de tu negocio

- Tus cuentas bancarias e inversiones

- Tu fuente de ingresos

Seis meses al año

Permanecer 183 días o más en un año natural —incluidos los días parciales— te convierte en residente fiscal. Este criterio es especialmente relevante para trabajadores remotos y personas que dividen su tiempo entre Polonia y otras jurisdicciones.

Si se cumple cualquiera de estas condiciones, quedarás sujeto al impuesto de la KAS de forma ilimitada, es decir, sobre tus rentas mundiales.

Rentas sujetas a tributación

En materia de criptoimpuestos, la obligación principal para la mayoría de contribuyentes es el gravamen plano del 19% sobre las ganancias de capital, que se aplica cuando obtienes un beneficio al deshacerte de tus criptomonedas. Esto incluye situaciones como:

- Saldar una deuda con criptomonedas

- Convertirlas a moneda fiduciaria

- Utilizarlas para pagar bienes o servicios

Para calcular la ganancia imponible, debes restar al precio de venta o transmisión el precio de adquisición, así como las comisiones y tasas directamente asociadas pagadas a la plataforma o en concepto de gas. Es importante tener en cuenta que ningún gasto de negocio incurrido para generar rentas de criptomonedas puede deducirse de tu obligación tributaria. Tampoco existe ningún mínimo exento ni deducción estándar aplicable.

Si recibes criptomonedas como regalo, airdrop o recompensa minera, no tributas en el momento de recibirlas. Sin embargo, cuando llegue el momento de transmitirlas, tu base de coste será cero en todos estos casos, lo que significa que la carga fiscal total será mayor que si hubieras adquirido esas criptomonedas a un precio documentado.

La importancia de la documentación

Un cambio de residencia fiscal puede alterar significativamente cómo y dónde tributan tus ingresos por criptomonedas, por lo que el momento exacto del cambio y la documentación que lo acredita son tan importantes como las propias transacciones. Para quienes planeen entrar o salir de Polonia, una planificación fiscal anticipada puede evitar obligaciones inesperadas, errores de declaración o conflictos con la KAS.

Uno de los pasos más importantes es acreditar con claridad el momento en que cambia tu residencia fiscal. Para ello, conviene conservar pruebas de las fechas de entrada o salida del país, contratos de arrendamiento o compraventa, contratos de trabajo, matrículas escolares de los hijos, y cualquier documento oficial de empadronamiento o baja del padrón. Dado que Polonia admite la residencia fiscal "partida" o fraccionada durante el año, la fecha exacta del cambio determina qué rentas tributan en Polonia y cuáles corresponden a otra jurisdicción.

Operaciones no sujetas a tributación

El simple hecho de mantener criptomonedas no está sujeto a impuestos, independientemente de las variaciones de precio. Del mismo modo, adquirir criptomonedas con dinero fiduciario no genera ninguna obligación tributaria, aunque el precio de compra y las comisiones deben registrarse como base de coste para el futuro. Las transferencias entre tus propias carteras o exchanges tampoco tributan, siempre que no se produzca un cambio de titularidad.

Recibir criptomonedas en concepto de donación o herencia no está sujeto al PIT-38 en el momento de la recepción. En su lugar, se rige por las normas del impuesto sobre sucesiones y donaciones, y los familiares directos pueden quedar totalmente exentos si presentan el formulario SD-Z2 en plazo. La obligación fiscal surgirá únicamente cuando se transmitan las criptomonedas.

Las recompensas, en general, no tributan al recibirlas, pero sí lo hacen en el momento de la transmisión, normalmente con una base de coste cero salvo que se documente lo contrario. Por último, las ganancias o pérdidas latentes derivadas de variaciones del precio de mercado no tienen ningún efecto fiscal hasta que las criptomonedas se transmitan efectivamente.

Cambio de residencia fiscal a mitad de año

La legislación fiscal polaca contempla lo que se conoce como residencia fiscal "partida" o fraccionada: una persona puede ser tratada como residente fiscal polaco durante parte del año natural y como no residente durante el resto, siempre que se cumplan los requisitos de hecho. Las autoridades tributarias evalúan el cambio de residencia atendiendo a la realidad de los hechos, no a meras declaraciones.

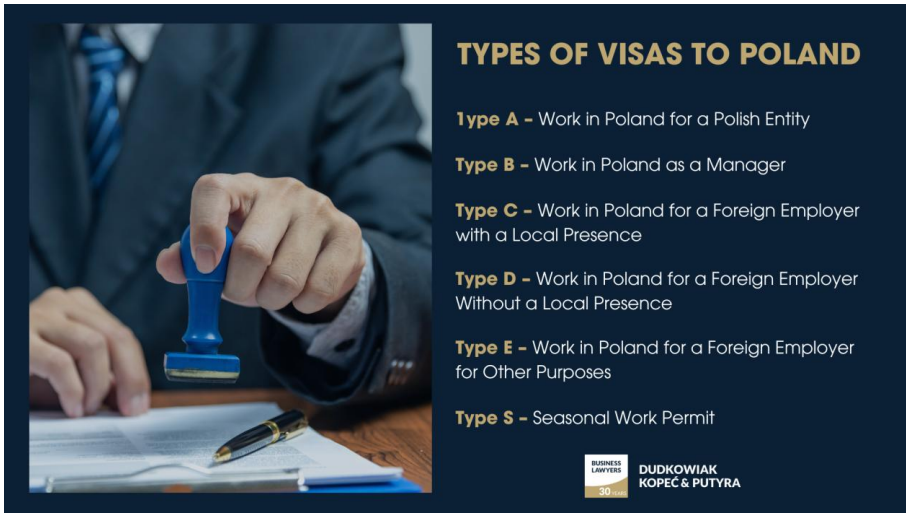

Opciones de visado en Polonia

Polonia ofrece diversas vías para que los profesionales no comunitarios residan y trabajen legalmente en el país:

- Ruta de autónomo / "nómada digital": Registrarse como empresario individual (jednoosobowa działalność gospodarcza) para trabajar con clientes nacionales o internacionales. El visado tiene una vigencia de 1 año, prorrogable hasta 3. Además, da acceso al sistema de seguridad social y sanidad polacos.

- Visado de trabajo: Para quienes cuenten con una oferta de empleo de un empleador polaco. Requiere contrato y acreditación de cualificaciones. Su validez suele coincidir con la duración del contrato.

- Visado de negocios / inversión: Para emprendedores que deseen establecer una empresa en Polonia. Exige la inscripción de la sociedad, acreditación de solvencia económica y un plan de negocio viable.

Equilibrar el riesgo cripto con inversiones alternativas

Aunque las criptomonedas ofrecen un alto potencial de rentabilidad, también son extremadamente volátiles, y en Polonia las obligaciones fiscales se activan únicamente con la transmisión, lo que hace imprescindible una planificación cuidadosa. Una manera de diversificar el riesgo es combinar las criptomonedas con otro tipo de inversiones. El crowdlending, por ejemplo, genera una fuente de ingresos más predecible, con una fiscalidad generalmente más sencilla y una volatilidad mucho menor que el trading de criptoactivos.

Plataformas como 8lends permiten financiar préstamos a prestatarios verificados, distribuyendo el riesgo entre múltiples participantes. Los ingresos procedentes de estos préstamos son habitualmente fáciles de declarar en Polonia y pueden complementar tu cartera cripto, ayudándote a gestionar tanto el flujo de caja como la exposición fiscal. Además, este tipo de inversiones está exento de IVA y del impuesto sobre actos jurídicos documentados (PCC).

Conclusión

Entender la residencia fiscal y la declaración de criptomonedas en Polonia puede parecer complicado al principio, pero hacerlo bien te ahorrará dinero y quebraderos de cabeza. Conocer a fondo cómo evalúa la ley tus vínculos con Polonia, documentar tus operaciones de forma rigurosa y declarar correctamente las ganancias y transmisiones a través del PIT-38 te situará en una posición mucho más ventajosa. Saber qué operaciones tributan y cuáles no es otra baza fundamental que puedes aprovechar en tu planificación fiscal.

Para los inversores que buscan equilibrar activos cripto de alto riesgo con ingresos más estables y predecibles, el crowdlending es una excelente opción. 8lends te permite invertir en préstamos a prestatarios verificados, con rentabilidades estructuradas, una fiscalidad simplificada y una exposición reducida a la volatilidad del mercado.