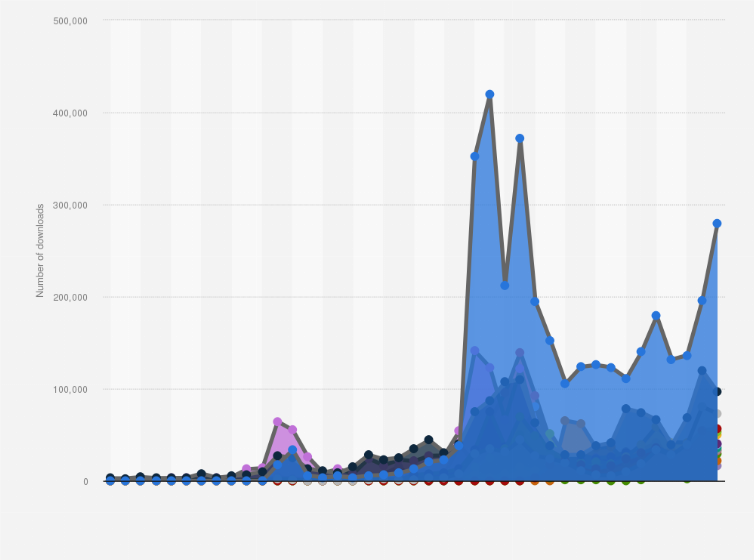

Le coût réel des pertes pour les investisseurs espagnols

Ces personnes sont confrontées à de fortes fluctuations de valeur. Une hausse importante au cours d'une période annuelle est très souvent suivie de lourds déficits la suivante.

Prenons l'exemple de 2021. Le Bitcoin s'élevait en moyenne à plus de 40 700€ à la fin de la période. La valeur est ensuite tombée à environ 15 500€ fin 2022. Plus de 70 % des détenteurs d'espèces virtuelles en Espagne ont déclaré avoir gaspillé de l'argent lors de la production de leurs déclarations au cours de la même période. La plupart ont fini par payer plus au gouvernement qu'ils ne le devraient, faute de clarté quant à la réglementation du pays.

La législation espagnole autorise la diminution des actifs pour réduire le revenu imposable. Cependant, les changements récents limitent comment et quand cet épuisement peut être appliqué. Cela est particulièrement important pour le secteur de la blockchain, avec ses revenus imprévisibles et ses fortes baisses. Les factures de la dette publique des investisseurs peuvent ne pas refléter leur situation financière réelle s'ils ne sont pas en mesure d'atténuer leurs pertes.

Le problème va encore plus loin pour les entreprises telles que les bourses et les opérations minières. Ces entités travaillent au-delà des frontières et s'appuient sur des crédits et des compensations pour garantir l'équité de la responsabilité de l'État. Les paiements en espèces augmentent lorsque des limites sont imposées à ces outils. Il devient donc difficile de gérer les coûts sur un marché des actifs numériques en évolution rapide.

Vous trouverez ci-dessous le taux annuel de téléchargements de portefeuilles virtuels en Espagne.

Changements législatifs récents

L'Espagne a fait venir Loi 7/2024 le 21 décembre 2024, afin de fixer des impôts plus justes et d'augmenter les recettes publiques. Cette nouvelle réglementation a modifié la manière dont les entreprises peuvent utiliser la dette publique et les crédits extérieurs. Les modifications ont été introduites après que les limites précédentes aient été annulées par la Cour constitutionnelle.

La nouvelle loi fixe désormais des limites strictes quant à la mesure dans laquelle les baisses de trésorerie passées peuvent alléger le revenu imposable. Les entreprises dont le chiffre d'affaires annuel se situe entre 20 millions d'euros et 60 millions d'euros ne peuvent utiliser la diminution de leurs actifs que pour couvrir jusqu'à 50 % de leurs revenus soumis à des droits de douane. Ce plafond tombe à seulement 25 % pour ceux qui gagnent plus de 60 millions d'euros. L'ancienne allocation minimale d'un million d'euros s'applique toujours, mais ses limites font qu'il est plus difficile pour les grandes entreprises d'équilibrer leurs déficits et leurs bénéfices.

La loi 7/2024 restreint également les crédits étrangers. Les grandes entreprises ne peuvent les utiliser que pour compenser jusqu'à 50 % de la dette publique espagnole. À cela s'ajoute une extension des réglementations temporaires qui limitent la part de l'épuisement d'un groupe pour l'année en cours qui peut être incluse dans les dossiers consolidés jusqu'en 2025.

Il peut être difficile de s'y retrouver dans ces nouvelles limites, en particulier pour les traders et les entreprises confrontés à la fluctuation des revenus de la blockchain. C'est là 8lends change la donne, une solution de cryptofiscalité conçue pour aider les investisseurs et les entreprises espagnols à appliquer des règles de compensation, à optimiser l'utilisation des reports et à rester pleinement conformes à la loi 7/2024. Que vous gériez des opérations transfrontalières ou des actifs numériques personnels, 8lends facilite le suivi, la création de rapports et la minimisation des obligations de l'État.

Minimiser la diminution du capital

L'Espagne traite les plus-values et les dépréciations en monnaie virtuelle de la même manière que les autres revenus du capital. Tout profit que vous réalisez doit être payé. Mais si vous vendez avec un déficit, vous pouvez utiliser le déficit pour réduire les revenus que vous devez payer. C'est ce que l'on appelle la compensation, et elle équilibre principalement les bénéfices provenant d'autres transactions liées à la blockchain.

Supposons qu'une entreprise gagne 10 000€ sur une transaction mais perde 4 000€ sur une autre. Dans ce cas, seuls 6 000€ seraient soumis à des droits de douane. Le processus d'atténuation garantit que votre obligation d'État reflète vos gains nets réels au lieu de payer à elle seule pour chaque transaction gagnante. Ce n'est pas sans limites, comme on peut s'y attendre.

La baisse de valeur réduit les gains au cours de la même période. Cependant, le montant supplémentaire ne disparaît pas s'il est supérieur à vos gains. Vous pourriez être en mesure de le reporter aux prochaines périodes de 12 mois.

Report sur quatre ans

Une situation dans laquelle vos pertes d'argent virtuel sont plus importantes que vos gains au cours d'une année donnée est souvent pénible. Mais vous pouvez reporter l'amortissement supplémentaire sur une période pouvant aller jusqu'à quatre ans. Cette dépréciation passée ne compensera peut-être pas les bénéfices futurs et ne réduira pas votre dette publique lorsque le marché tournera en votre faveur.

Supposons que vous perdiez 5 000€ en 2025 mais que vous n'ayez que 2 000€ de gains sur la durée. Vous pouvez utiliser les 3 000€ épuisés restants pour les bénéfices que vous réaliserez entre 2026 et 2029. Les amortissements expirent si vous ne les appliquez pas dans ce délai.

Les investisseurs dans la blockchain sont parmi les principaux bénéficiaires de la règle du report. Les plus avertis l'utilisent pour combattre la volatilité des marchés et maintenir une position plus équilibrée en matière de responsabilité fiscale de l'État. Notamment, la durée correspond à celle du pays délai de prescription des obligations. Ce délai est de 48 mois à compter du lendemain de la date limite de dépôt du retour. Toutefois, l'horloge peut être réinitialisée si le bureau des recettes du gouvernement prend des mesures formelles ou si vous déposez une déclaration tardive.

La divulgation est une obligation

Oui Toute personne ayant affaire à de l'argent virtuel doit respecter les nouvelles exigences de divulgation. Ces réglementations sont en vigueur depuis 2023. Ils affectent :

Activité locale

Les particuliers et les entreprises du pays sont tenus de divulguer les échanges. Cette condition couvre également les succursales locales des entreprises étrangères. Ils doivent signaler cette activité aux autorités fiscales chaque fois qu'ils gèrent des clés privées pour d'autres personnes ou qu'ils aident des clients à stocker et à transférer leurs actifs numériques.

Échanges et nouvelles offres

Les résidents espagnols et les succursales locales d'entreprises étrangères doivent respecter les règles de déclaration s'ils échangent de la monnaie virtuelle contre des devises nationales ou s'ils échangent une monnaie numérique contre une autre. Cela vaut également pour les intermédiaires commerciaux et ceux qui conservent les clés privées en toute sécurité pour les clients. Vous devez également signaler si vous lancez de nouvelles pièces par le biais d'offres initiales.

Pièces détenues à l'étranger

Les particuliers et les entités commerciales doivent également déclarer les actifs virtuels conservés à l'extérieur du pays. Vous devez respecter cette réglementation si vous possédez des actifs et en bénéficiez ou si vous en avez le contrôle. Cette exigence couvre également les pièces stockées auprès de fournisseurs qui détiennent des clés privées pour les clients afin de les aider à gérer ou à transférer leurs devises numériques.

Limites historiques

La perte de valeur historique ne réduira pas toujours votre fardeau. Prenons les situations suivantes :

- Une personne ou un groupe d'entités liées peut acheter la plupart des actions ou des droits d'une société après la fin de la période annuelle. Toutefois, l'amortissement de ces 12 mois ne sera pas applicable au report. Le changement de propriétaire fait perdre aux bases négatives antérieures leur pertinence pour compenser l'accumulation actuelle.

- Les personnes ou entités associées ne peuvent pas utiliser un déficit pour compenser les bénéfices futurs si elles détenaient moins de 25 % des actions de la société à la fin de la période annuelle au cours de laquelle la perte a été générée. Le fait qu'ils détenaient une participation minoritaire pendant l'année de baisse les empêche d'appliquer l'ancienne base d'imposition négative.

- L'entreprise rachetée est confrontée à l'une des situations suivantes :

- Elle n'a exercé aucune activité économique au cours des trois mois précédant l'acquisition.

- Elle a commencé une nouvelle activité dans les 24 mois qui ont suivi le transfert de propriété et a généré un chiffre d'affaires net supérieur à 50 % de la moyenne des 24 mois précédents.

- Elle est considérée comme une entité patrimoniale au sens de l'article 5.2 de la LIS.

- La société a été radiée du registre officiel après avoir omis une déclaration IS pendant trois périodes consécutives de paiement public.

Conseils pratiques pour réduire votre fardeau fiscal

Suivez toutes vos transactions

Chaque mouvement cryptographique compte. Même les plus petits ont souvent un impact énorme. Prenez donc note des informations cruciales afin de toujours savoir où vous en êtes. Les dates, les prix et les montants sont parmi les plus remarquables. Vous ferez moins d'erreurs et économiserez plus si vous avez de bons records.

Réclamez rapidement le crédit pour les actifs perdus

Ces actifs perdus ne dureront pas éternellement. Ils disparaissent généralement au bout de 48 mois et vous ne pourrez plus les appliquer à votre accumulation. Ne les gaspillez pas au nom de l'attente du profit parfait. Utilisez-les pour réduire votre dette publique le plus rapidement possible.

Équilibrez les gains et les pertes au cours de la même année

Avez-vous remporté une grosse victoire ? Super. Associez-le maintenant à une transaction perdante avant la fin de la période annuelle. Le bureau des impôts vous prélèvera moins si vous compensez rapidement.

Réclamez l'allocation de 1 000 000€, le cas échéant

Les entreprises obtiennent un laissez-passer gratuit sur 1 million d'euros de revenus par période. C'est à vous, quelles que soient les nouvelles limites. Vous laissez de l'argent sur la table lorsque vous ne le réclamez pas.

Examinez attentivement les structures de groupe

Les investisseurs qui gèrent plusieurs entités sont bien placés. Les lois ne vous permettent d'utiliser immédiatement que la moitié de ces déficits annuels. Le reste s'étend sur dix ans. Élaborez un plan évolutif pour éviter les mauvaises surprises.

Travaillez avec des professionnels

La dette publique liée à la monnaie numérique évolue rapidement et vous ne pouvez pas vous permettre de manquer un détail. Collaborez avec un consultant expérimenté pour identifier les failles et déjouer les pièges.

Planifiez à l'avance en cas de volatilité des marchés

Le marché espagnol de la cryptographie est aussi imprévisible que possible. Un gros bénéfice un mois peut facilement se transformer en perte le mois suivant. Ces fluctuations constituent de véritables défis en matière de responsabilité de l'État.

Les réglementations strictes en vigueur limitent désormais comment et quand les détenteurs d'argent virtuel peuvent utiliser leurs années d'arrêt pour alléger leur fardeau fiscal. Vous devez planifier avec soin. Les investisseurs qui n'ont pas de stratégie claire peuvent payer plus au gouvernement qu'ils ne le devraient en période de prospérité. Ils ne profiteront pas non plus des déficits enregistrés en période de crise.

L'une des meilleures mesures consiste à revoir régulièrement votre portefeuille avant la fin de la période annuelle de service. Le timing est important, alors pensez à vendre une position perdante au cours de la même période qu'une position gagnante pour équilibrer votre appréciation et réduire les revenus que vous payez.

Il est également important de suivre les amortissements reportés puisqu'ils expirent au bout de 48 mois. Vous ne voulez pas perdre vos précieuses déductions.

Conclusion

Les entreprises de cryptographie devraient se concentrer sur les flux de trésorerie. Les entreprises peuvent être confrontées à des paiements d'impôts initiaux plus élevés en raison des nouvelles limites applicables aux compensations de déficits et aux crédits étrangers. Assurez-vous de planifier à l'avance pour préserver les liquidités sur le marché de la cryptographie en constante volatilité.

La volatilité du marché espagnol de la cryptographie et les règles strictes signifient que chaque perte compte. 8lends vous aide à prendre le contrôle en fournissant des solutions fiscales cryptographiques qui fonctionnent au-delà des frontières. Qu'il s'agisse d'un suivi précis des transactions, de l'application de règles de report ou de la maximisation des compensations, 8lends garantit l'optimisation et la conformité de votre portefeuille. Que vous soyez un investisseur individuel ou que vous gériez plusieurs entités, obtenez des informations exploitables et un soutien professionnel adapté à vos besoins.