El coste real de las pérdidas para los inversores españoles

Estas personas se enfrentan a cambios bruscos de valor. Una gran ganancia en un tramo anual es muy a menudo seguida de fuertes déficits en el siguiente.

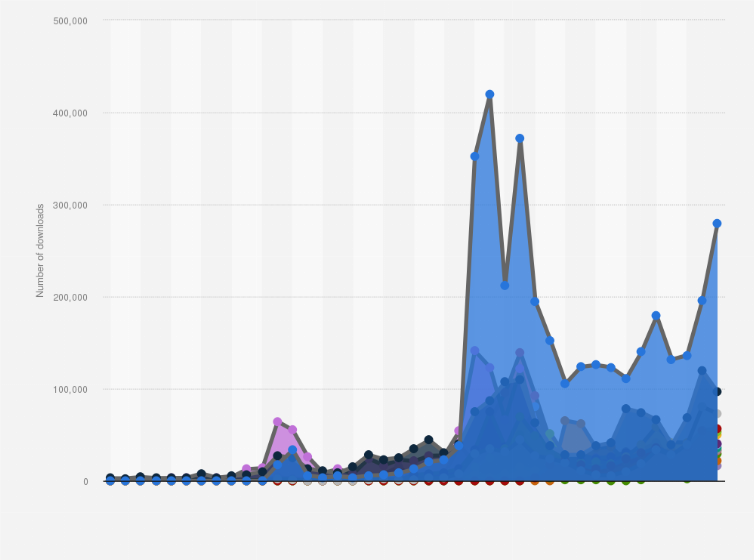

Tomemos 2021, por ejemplo. Al final del período, Bitcoin tenía una media de más de 40.700 euros. Luego, el valor cayó a unos 15.500 euros a finales de 2022. Más del 70% de los titulares de efectivo virtual en España informaron haber despilfarrado dinero al presentar sus declaraciones en el mismo período. La mayoría terminó pagando más al gobierno de lo que debería porque no tenían claridad sobre las regulaciones del país.

La ley española permite que la disminución de los activos reduzca la renta imponible. Sin embargo, los cambios recientes limitan cómo y cuándo se aplica ese agotamiento. Esto es especialmente importante para el sector de la cadena de bloques, con sus ingresos impredecibles y sus grandes caídas. Es posible que las facturas de deuda estatal de los inversores no reflejen su situación financiera real si no pueden mitigar lo que pierden.

El problema va aún más allá para empresas como las bolsas y las operaciones mineras. Estas entidades trabajan a través de las fronteras y dependen de los créditos y las compensaciones para mantener justa la responsabilidad estatal. Los pagos estatales en efectivo aumentan cuando se ponen límites a estas herramientas. Por lo tanto, resulta difícil gestionar los costos en un mercado de activos digitales en rápida evolución.

A continuación se muestra la tasa anual de descargas de monederos virtuales en España.

Cambios recientes en la ley

España trajo Ley 7/2024 el 21 de diciembre de 2024, para establecer impuestos más justos y aumentar los ingresos del gobierno. Esta nueva regulación ha modificado la forma en que las empresas pueden utilizar la deuda pública y los créditos extranjeros. Los cambios se introdujeron después de que el Tribunal Constitucional anulara los límites anteriores.

La nueva ley ahora establece límites estrictos sobre la cantidad de efectivo reducida en el pasado que puede aliviar los ingresos imponibles. Las empresas con ingresos anuales de entre 20 y 60 millones de euros solo pueden utilizar los activos reducidos para cubrir hasta el 50% de sus ingresos sujetos a impuestos. Este límite se reduce a solo el 25% para las que ganan más de 60 millones de euros. La asignación mínima anterior de 1 millón de euros sigue aplicándose, pero los límites dificultan que las grandes empresas equilibren los déficits con los beneficios.

La Ley 7/2024 también restringe los créditos extranjeros. Las grandes empresas solo pueden utilizarlos para compensar hasta el 50% de la deuda pública en España. Además de eso, hay una extensión de las regulaciones temporales que limitan la cantidad de dinero que un grupo ha agotado en el año en curso que puede incluirse en las declaraciones consolidadas hasta 2025.

Navegar por estos nuevos límites puede resultar complicado, especialmente para los comerciantes y las empresas que se enfrentan a los ingresos fluctuantes de la cadena de bloques. Ahí es donde 8lends cambia las reglas del juego, una solución de impuestos criptográficos creada para ayudar a los inversores y empresas españolas a aplicar las normas de compensación, optimizar el uso de las transferencias y cumplir plenamente con la Ley 7/2024. Ya sea que te encargues de operaciones transfronterizas o de activos digitales personales, 8lends hace que el seguimiento, la presentación de informes y la minimización de las obligaciones estatales sean sencillos.

Minimizar la disminución del capital

España trata las ganancias y la depreciación del dinero virtual de manera muy similar a otros ingresos de capital. Cualquier beneficio que obtenga debe pagarse. Pero si vende con déficit, puede utilizar el déficit para reducir los ingresos que tiene que pagar. Esto es lo que se conoce como compensación, y principalmente equilibra las ganancias de otras transacciones de la cadena de bloques.

Supongamos que una empresa gana 10 000€ en una operación pero pierde 4 000€ en otra. En este caso, solo 6.000 euros estarían sujetos a impuestos. El proceso de mitigación garantiza que su obligación estatal refleje sus ganancias netas reales, en lugar de repercutir por sí sola en cada operación ganadora. No está exento de límites, como cabría esperar.

La disminución del valor reduce las ganancias en el mismo período. Sin embargo, la cantidad extra no desaparece si es mayor que tus ganancias. Es posible que pueda transferirla a futuros períodos de 12 meses.

Atraso de cuatro años

Una situación en la que sus pérdidas de dinero virtual son mayores que sus ganancias en un año determinado suele ser preocupante. Sin embargo, puedes mantener la depreciación adicional hasta cuatro años más adelante. Es posible que esa depreciación pasada no compense las ganancias futuras ni reduzca su deuda pública cuando el mercado cambie a su favor.

Supongamos que pierdes 5000€ en 2025, pero solo tienes 2000€ en ganancias en ese período. Puedes utilizar los 3000€ restantes agotados para utilizarlos en las ganancias que obtengas entre 2026 y 2029. La amortización vence si no los aplicas dentro de ese plazo.

Los inversores en cadenas de bloques se encuentran entre los principales beneficiarios de la regla de transferencia. Los más inteligentes la utilizan para combatir la volatilidad del mercado y mantener una posición más equilibrada en lo que respecta a la responsabilidad fiscal estatal. Cabe destacar que la duración coincide con la del país plazo de prescripción de funciones. Este período dura 48 meses a partir del día siguiente a la fecha límite para presentar la declaración. Sin embargo, el reloj puede restablecerse si la oficina de ingresos del gobierno toma medidas formales o si presentas una declaración fuera de plazo.

La divulgación es un requisito

Sí. Cualquier persona que opere con dinero virtual debe cumplir con los nuevos requisitos de divulgación. Estas regulaciones han estado en vigor desde 2023. Afectan a:

Actividad local

Las personas y empresas del país están obligadas a divulgar las bolsas. Esta condición también se aplica a las sucursales locales de empresas extranjeras. Deben denunciar esta actividad a las autoridades fiscales siempre que gestionen claves privadas para otras personas o ayuden a los clientes a almacenar y transferir sus activos digitales.

Intercambios y nuevas ofertas

Los residentes en España y las sucursales locales de empresas extranjeras deben seguir las normas de presentación de informes si cambian efectivo virtual por monedas nacionales o cambian una moneda digital por otra. Esto también se aplica a los intermediarios comerciales y a quienes mantienen las claves privadas seguras para los clientes. También debes informar si lanzas nuevas monedas a través de ofertas iniciales.

Monedas mantenidas en el extranjero

Las personas y las entidades comerciales también deben informar sobre los activos virtuales guardados fuera del país. Debe cumplir con esta regulación si es propietario de los activos y se beneficia de ellos o si tiene el control sobre ellos. Este requisito también se aplica a las monedas almacenadas en proveedores que tienen claves privadas para que los clientes puedan administrar o transferir sus monedas digitales.

Límites históricos

La pérdida histórica de valor no siempre reducirá su carga. Tomemos las siguientes situaciones:

- Una persona o un grupo de entidades relacionadas pueden comprar la mayoría de las acciones o derechos de una empresa una vez finalizado el período anual. Sin embargo, la depreciación de esos 12 meses no se aplicará a la transferencia. El cambio de titularidad hace que las bases negativas anteriores pierdan su relevancia para compensar la acumulación actual.

- Las personas o entidades asociadas no pueden utilizar un déficit para compensar las ganancias futuras si poseían menos del 25% de las acciones de la compañía al final del período anual en el que se generó la pérdida. El hecho de que tuvieran una participación minoritaria durante el año de baja les inhabilita para aplicar la base imponible negativa anterior.

- La empresa comprada experimenta una de las siguientes situaciones:

- No llevó a cabo ninguna actividad económica durante los tres meses anteriores a la adquisición.

- Comenzó una nueva actividad en los 24 meses siguientes a la transferencia de propiedad y generó una facturación neta que superó el 50% de la media de los 24 meses anteriores.

- Se considera una entidad patrimonial en virtud del artículo 5.2 de la LIS.

- La empresa fue eliminada del registro oficial por no haber recibido una declaración del Estado Islámico durante tres períodos consecutivos de pago público.

Consejos prácticos para reducir su carga fiscal

Realice un seguimiento de todas sus operaciones

Cada movimiento criptográfico cuenta. Incluso los más pequeños suelen dejar un gran impacto. Así que toma nota de las ideas cruciales para que siempre sepas cuál es tu posición. Las fechas, los precios y los montos se encuentran entre los más notables. Cometerá menos errores y ahorrará más si tiene buenos registros.

Reclame anticipadamente el crédito por los activos perdidos

Los activos perdidos no durarán para siempre. Por lo general, desaparecerán después de 48 meses y no podrás aplicarlos a tu acumulación. No dejes que se desperdicien esperando la ganancia perfecta. Utilízalos para reducir tu deuda pública lo antes posible.

Equilibre las ganancias y las derrotas en el mismo año

¿Has conseguido una gran victoria? Genial. Ahora combínelo con una operación perdedora antes de que termine la racha anual. La oficina fiscal le cobrará menos si usted compensa con prontitud.

Reclame la asignación de 1 000 000€, si corresponde

Las empresas obtienen un pase gratuito de 1 millón de euros de ingresos cada período. Es tuyo, sin importar los nuevos límites. Estás dejando dinero sobre la mesa cuando no lo reclamas.

Considera cuidadosamente las estructuras de los grupos

Los inversores que dirigen varias entidades están bien posicionados. Las leyes solo permiten utilizar la mitad de esos déficits anuales de forma inmediata. El resto se extiende a lo largo de diez años. Cree un plan preparado para el futuro para evitar sorpresas desagradables.

Trabaja con profesionales

La deuda pública derivada de la moneda digital cambia rápidamente y no puedes permitirte perder ni un detalle. Colabore con un consultor experimentado para identificar las lagunas y superar las trampas.

Planifique con anticipación para mercados volátiles

El mercado criptográfico español es tan impredecible como parece. Una gran ganancia en un mes puede convertirse fácilmente en una pérdida al siguiente. Estas oscilaciones crean verdaderos desafíos en lo que respecta a la responsabilidad estatal.

Las estrictas regulaciones que existen ahora limitan cómo y cuándo los titulares de efectivo virtual pueden usar sus años de inactividad para aliviar su carga fiscal. Debes planificar con cuidado. Los inversores que carecen de una estrategia clara pueden pagar más al gobierno de lo que deberían en los buenos períodos. Tampoco se beneficiarán de los déficits experimentados en los malos tiempos.

Una de las mejores medidas es revisar periódicamente su cartera antes de que finalice el período anual de obligaciones. El tiempo es importante, así que considere vender una posición perdedora en el mismo período que una posición ganadora para equilibrar su apreciación y reducir los ingresos que paga.

También es importante llevar un registro de las depreciaciones que se arrastran, ya que vencen después de 48 meses. No querrá perder sus valiosas deducciones.

Conclusión

Las empresas de criptomonedas deben centrarse en el flujo de caja. Es posible que las empresas se enfrenten a pagos de impuestos iniciales más altos debido a los nuevos límites a la compensación del déficit y a los créditos extranjeros. Asegúrese de planificar con antelación para preservar la liquidez en el mercado de las criptomonedas, que es constantemente volátil.

El volátil mercado español de criptomonedas y las estrictas normas hacen que cada pérdida importe. 8lends te ayuda a tomar el control al proporcionarte soluciones de impuestos criptográficos que funcionan más allá de las fronteras. Desde el seguimiento preciso de las operaciones hasta la aplicación de normas de transferencia y la maximización de las compensaciones, 8lends garantiza que tu cartera esté optimizada y cumpla con las normas. Tanto si es un inversor individual como si gestiona varias entidades, obtenga información práctica y asistencia profesional adaptada a sus necesidades.