A Simplicidade Enganosa da Fórmula Básica de Lucro da França

Não é incomum que um investidor em blockchain seja facilmente enganado pelo formato aparentemente simples do sistema fiscal francês. Francamente, esta equação Lucro = Procedimentos de Venda - Custo de Aquisição — Custo de Transação mascara algumas complexidades intrincadas que só são descobertas em aplicações do mundo real.

Na realidade, a equação real se parece com: (Preço de Venda — Base de Custo Geral da Carteira) × (Valor da Venda/Valor Geral da Portfólio). Isto porque a república tem uma abordagem baseada em holdings para os ganhos computacionais.

Esta abordagem baseada em investimentos torna o sistema da França diferente das fórmulas da maioria dos países, onde rastreiam as vendas individuais em vez de toda a carteira. Este facto por si só ameaça ter um impacto significativo na quantidade de imposto que paga.

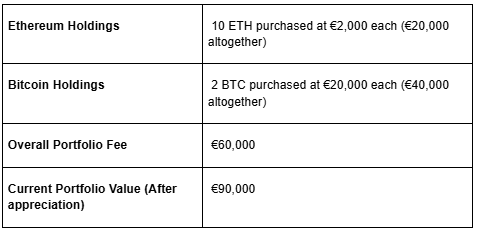

Para os investidores, isso significa que uma única venda virtual a dinheiro desencadeia um cálculo de toda a carteira. Por exemplo, uma carteira com as seguintes moedas virtuais tem um valor global de participação de €90K.

A partir desta carteira, se 1 Bitcoin for vendido a €35K, em vez de calcular a receita com base no lucro obtido nesse 1 satoshi, o cálculo considera o valor global das participações usando esta equação: Base de custo (EUR) = Preço de venda — (custos totais de aquisição × [preço de venda/valor total dos investimentos]).

O que tem então é €35.000 - (€60.000 × [€35.000/€90.000]) = €35.000 - €23.333 = €11.667.

O ganho agregado para essa operação sujeita a pagamento do governo passa a ser €11.667, refletindo o desempenho de todo o seu holdings em vez de sua troca individual.

Implementação FIFO: Uma Abordagem Cronológica

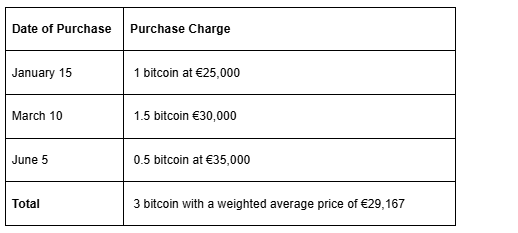

Outra consideração importante na computação orçamental francesa é o conceito First-in-First-out (FIFO). Isto pressupõe que cada venda de blockchain segue uma ordem cronológica com base na sua data e hora de compra. Isto é aplicado quando se vende o mesmo tipo de dinheiro virtual.

Vejamos a tabela de compra abaixo, por exemplo,

Quando se vende 2 satoshis a 40.000 euros cada no dia 20 de setembro, a equação que utiliza o conceito FIFO passa a ser:

O saldo da cripto comprada a 10 de março e 5 de junho mantém o seu valor, que será usado no cálculo das quotas do governo no futuro.

Os restantes 1 satoshi (adquiridos em 10 de março a 30 mil euros) e 0,5 satoshi (adquiridos em 5 de junho a 35 mil euros) mantêm a sua base de portagem original para cálculos futuros.

Integração de Deveres

Outra consideração diferenciada que pode trazer taxas adicionais ao Estado se não forem levadas em consideração são as portagens operacionais. No entanto, se rastreadas corretamente e de acordo com as diretrizes definidas da DGFIP, as portagens das transações podem ajudar a reduzir a dívida do Estado sobre os seus ganhos.

Aqui estão duas categorias importantes de portagens que não deve ignorar no seu cálculo da dívida pública.

Para aplicar estas portagens, use esta equação:

Lucro = Procedimentos de Venda - (Custo de Aquisição + Encargos de Aquisição) - (Despesas de Venda + Despesas de Transferência)

Por exemplo, se tiver feito uma transação de bitcoin da seguinte forma:

- Compras: 30.000€ +150€ de taxa de transação +25€ de taxa de rede = 30.175€ de somatório.

- Venda automática: 45.000€ - Taxa de transação de 225€ - Taxa de rede €30 = €44.745 receitas líquidas

Assim, o seu rendimento será de 14.570€ (44.745€ - 30.175€). Usar a equação certa poupará você de exagerar seu rendimento em €430. Isso teria resultado em um excesso de imposto de €129 usando a opção de taxa fixa de 30%.

A precisão é tudo quando o cálculo do dinheiro virtual retorna na república. Uma taxa de conversão negligenciada ou uma cobrança não rastreada pode alterar o seu passivo mais do que pensa.

É por isso que muitos investidores e profissionais confiam 8empresta. Como fornecedor global de gestão de riscos e conformidade, a 8lends ajuda os utilizadores a documentar, calcular e auditar as suas operações de activos digitais com precisão. Com as suas ferramentas automatizadas de manutenção de registos e monitorização da conformidade, é uma certeza que todas as tarifas, compras e conversões são contabilizadas corretamente.

Complexidades de conversão de várias moedas

Ao lidar com situações de várias moedas, especialmente com carteiras internacionais que exigem conversões de taxas, é sempre aconselhável documentar a taxa de câmbio atual no momento da transação. É importante considerar estes requisitos críticos nestas situações.

- Mantenha sempre uma fonte de taxa consistente durante todo o ano

- Contas para despesas de spread de conversão de moeda.

- Use as taxas de transação com os timestamps exatos da operação

- Documentar todas as fontes de taxa utilizadas no seu cálculo

Por exemplo, se a taxa de conversão era EUR/USD = 0,85 quando comprou $3K no valor de 2ETH na Coinbase, o seu cálculo deve ser o seguinte:

Matemática Virtual para Virtual

Outra situação complexa surge frequentemente para os operadores ativos que se envolvem em negociações significativas de virtual-para-virtual. Isso se deve à categorização do governo desses negócios como eventos de alienação relevantes para a receita do Estado, o que exige que os comerciantes declarem o status de yield ou loss dessas operações.

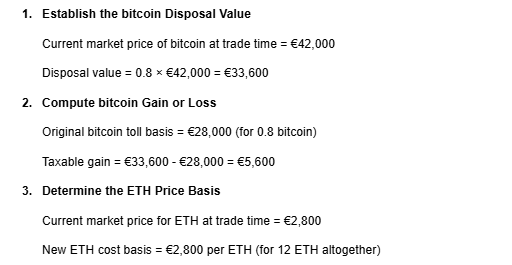

Por exemplo, se trocou 0.8 satoshi por 12 ETH, aqui está um método passo a passo para contar os seus ganhos com o qual terá de pagar ao estado.

O ganho gerado é de €5.600 satoshi sobre o qual devem ser pagos impostos, independentemente do desempenho futuro da ETH.

Precisão de eliminação parcial

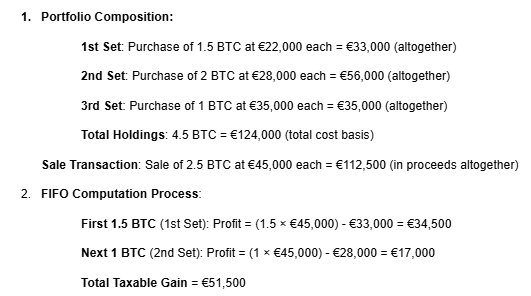

O sistema fiscal combina o princípio FIFO e a abordagem da carteira para criar outro desafio quando os proprietários vendem uma parte das suas participações de carteira virtual. Isto requer alguns métodos complexos para calcular com precisão. Veja como determinar as suas participações totais e os ganhos globais que terá de pagar.

As suas participações restantes são agora 1 BTC do 2º Set (base de cobrança 28K) +1 BTC do 3º Set (base de cobrança €35K)

Impacto da Classificação de Negociação Profissional

Os proprietários de carteiras com uma parcela significativa de sua renda proveniente da negociação de blockchain são frequentemente categorizados como comerciantes profissionais sob o sistema de receita francês. Estes comerciantes estão também classificados no sistema fiscal francês BNC (Bénéfices Non Commerciaux), onde se aplica um cálculo diferente dos direitos. Esta análise dos números pode alterar substancialmente a sua obrigação fiscal se não for feita com o cuidado que merece.

Sob o regime do BNC, os comerciantes profissionais determinam os ganhos que terão de pagar usando a equação:

Ganhos tributáveis = Total das Receitas de Negociação — Despesas Comerciais — Subsídio BNC

Isto significa que subtraem as suas despesas comerciais, como equipamentos, despesas de educação e software, juntamente com o subsídio BNC (pode ser de até 34% no regime do micro-BNC), de todas as compras em dinheiro virtual.

Isso muitas vezes revela-se vantajoso para traders profissionais com benefícios monetários significativos em relação ao cálculo do ganho de capital.

Conclusão

Ao todo, a aritmética do rendimento cripto do governo francês pode parecer elementar à primeira vista, mas um olhar mais atento à sua aplicação abre algumas nuances complexas que os investidores devem compreender completamente. O seu conceito de dívida de moeda digital First-in-First-out adicionado à sua carteira pode resultar em acumulação significativa de obrigações se não for considerado criticamente.

Além disso, situações como transações em várias moedas com implicações cambiais apresentam algumas armadilhas se a taxa exata de conversão da moeda no timestamp da transação não for usada na matemática. No entanto, oferece alguns benefícios da dívida do Estado aos comerciantes profissionais sob o regime do BNC, onde os comerciantes subtraem as despesas comerciais e até 34% do subsídio BNC das receitas totais em moeda digital.

Em última análise, precisa de um conhecimento detalhado da fórmula cripto e do cálculo para executar com sucesso as suas estratégias e evitar erros desnecessários no cálculo das suas obrigações monetárias para com o estado.

O sistema virtual de cálculo do lucro em dinheiro da França pode parecer simples, mas os seus mecanismos baseados em carteira e FIFO podem facilmente levar a erros que lhe custam dinheiro real. O 8lends ajuda investidores, comerciantes e organizações a simplificar essa complexidade com soluções automatizadas de conformidade que transformam relatórios detalhados num processo contínuo. Do rastreamento de transações à reconciliação de participações, o 8lends torna a precisão sem esforço.